2024 年 12 月 12 日,人社部等五部门联合发布《关于全面实施个人养老金制度的通知》,明确自 2024 年 12 月 15 日起,中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度,税收优惠政策实施范围也从原本的 36 个先行城市(地区)同步扩大至全国。《通知》在现有养老理财、养老储蓄、养老保险、养老基金四类金融产品的基础上,将国债、特定养老储蓄产品和指数基金纳入可投范围。

本次政策的核心在于全面推广和将指数基金纳入可投产品,其实大家关心的无非两点:

第一,该不该参与?

第二,参与了买什么?

我们通过数据来解决下这两个问题,省流可以直接划到最后看结论。

1. 该不该参与?

大家参与的唯一动机,就是抵税。个人养老金缴费可以在计算个人所得税时,从应纳税所得额中扣除,每年扣除上限为12000,扣除后,剩余的应纳税所得额再按照相应的税率计算应纳税额。

近似简单来说,抵税金额=自己的最高纳税档位的税率*12000,也就是0~5400元。

应纳税所得额 = 每一纳税年度的收入额 - 费用 6 万元 - 专项扣除 - 专项附加扣除 - 依法确定的其他扣除,各阶梯税率如下表。但充入个人养老金账户的资金要达到退休年龄、完全丧失劳动能力、出国定居、重大疾病、领取失业保险金达到一定条件或者正在领取最低生活保障金的才能取出,并且取出金额要缴纳3%的个税。

假设有1个子女,自己是独生子女有老人要赡养,有首套住房房贷,专项附加扣除=12000+36000+12000=60000;上海社保缴费上限为36921元(下限为7384元),养老保险+医疗保险+失业保险共计10.5%,住房公积金7%,共计17.5%,则有下表:

得出以下结论:

年薪18.91万以下,省税的金额不会超过取出时扣的个税,没必要参与。(不同人情况会有略微差异,可以用银行app里的计算器算下)

年薪18.91万以上,年薪越高抵税金额越多。

由于存在资金冻结期,越靠近退休年龄缴纳越划算(如果不投资基金、不考虑折现,当年缴纳最终收益率=最高税率档位-3%,可以按距离退休年龄换算年化收益)。

当然如果不准备投资基金,对于3、40岁左右的群体,即使年薪达标也没必要参与。如果平时就有投资基金的习惯,年薪19万以上的人还是可以参与一下的。

2. 参与了该买什么?

第二个问题,参与了该买什么?我翻了下以前养老基金产品的数据,大部分惨不忍睹。

本次政策扩宽了个人养老金账户的投资品类:

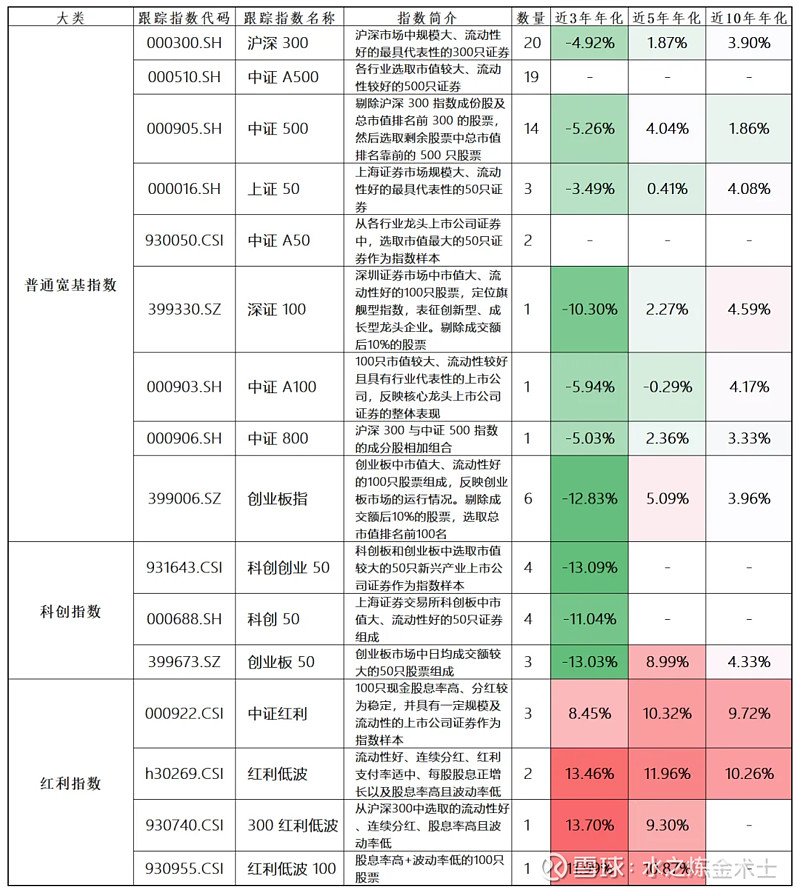

如果准备开通账户,只建议买指数型基金,因为跟踪方便拉长时间看预期收益相对稳定,目前85只指数可归类如下,年化收益剔除了近1年的表现(今年不是常态,拉长时间看):

从上表看结果已经很明显,红利指数基金比较适合不择时买完就躺平的人群,也能穿越牛熊。购买红利的另一个理由是未来国内大概率会出现资产荒,而在当前宏观环境下持有现金是比较差的选择。目前的十年期国债已经低到1.7%,红利策略在国内无风险利率的锚定下依旧很有吸引力。

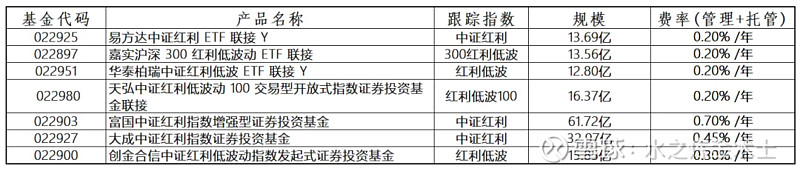

养老金内红利指数基金有以下7只:

这里就不做推荐了,按喜好选择吧,注意下费率,差别还是有点大的。

另外,不是所有银行的个人养老金账户都能购买上述全部基金,开户前记得看一下有没有想买的。比如招行目前红利只能买创金合信的022900,而工行可以买天弘的022980、华泰柏瑞的022951、易方达的022925、富国的022903,建议选择品种多的银行开户,后续如果基金跟踪指数的误差比较大可以考虑更换。

整流总结版:

1. 年薪19万以上、有投资基金习惯的人推荐开户。并且年薪越高、离退休年龄越近越划算。

2. 推荐用个人养老金购买红利指数基金,在开户前要确认下银行有没有纳入目标产品。