今天是HBM系列的最后一篇了,之前不管是封测、设备还是材料,都属于科技企业,需要投入巨额的研发费用,所以一般毛利率偏高(技术门槛)但是净利率偏低(研发投入大)。

代理商就不同了,只是做一个经销,不赚钱(毛利率不高),贵在靠规模取胜,经销的量上来了,那么利润的绝对值也上来了。

07 香农芯创

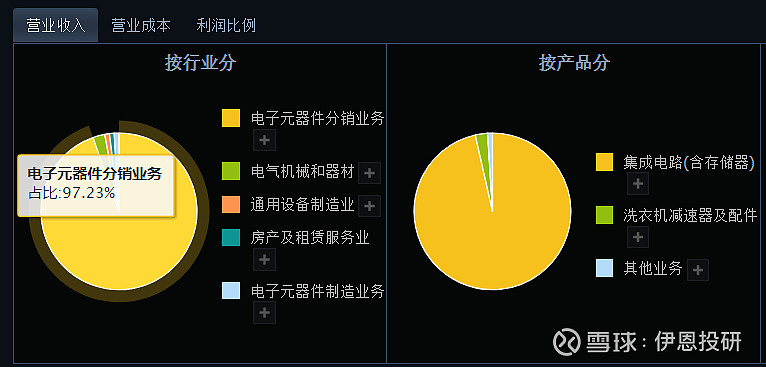

基本面:存储芯片+半导体概念,主营电子元器件产品分销,拥有SK海力士、MTK、兆易创新等公司的授权代理权,是海力士HBM国内代理。

公司是一家民营企业,主营业务为:电子元器件分销。从收入构成来看,电子元器件分销业务占比97.2%,为其主要收入了来源。

2024年一季度,公司营收23亿、扣非净利润5,448万元,同比增长46.9%、193.5%,毛利率为5.3%。

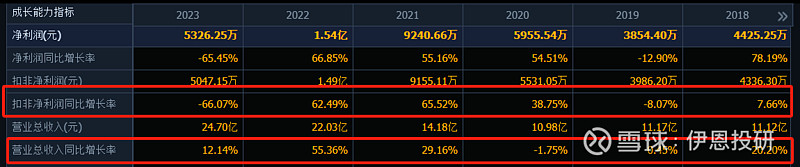

公司成长能力尚可,2021年公司营收、净利润巨幅增加后,2022年也实现了50%的增幅,2023年营收虽然略有下降,但是净利润还同比增加了19%,不错。

盈利能力一般,我们可以看到2021年之前的毛利率和净利率比较高,2021年及之后主营业务为存储芯片的分销,所以营收和利润规模上来了,但是毛利率和净利率偏低。

市场面:最新市值约160.88亿,动态市盈率285.28,市净率6.08。

最近股价表现较弱,属于反弹后的一个下调通道,由于只是经销商,没有技术实力,在未来的新质生产力的背景下,作为配角的可能性比较大。

08 雅创电子

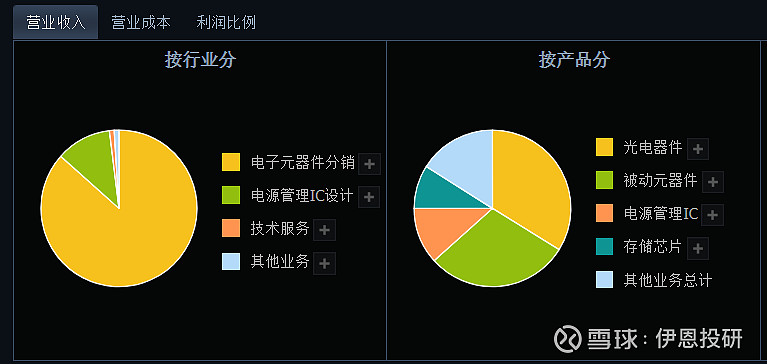

基本面:存储芯片+汽车芯片+语音技术,公司是电子元器件分销业务本土企业排名前50,全资子公司WE主要代理海力士的存储器。

公司是一家民营企业,主营业务为:汽车领域内的电子元器件的分销及电源管理IC的设计业务。从收入构成来看,光电器件占比33.9%、被动元器件占比29.5%、电源管理IC占比11.6%、存储芯片约9%。

2024年一季度,公司营收6.1亿、扣非净利润2,919万元,同比增长36.9%、193.4%,毛利率为19.1%。

公司成长能力尚可,营业收入除了2020年略有降低外,其他年份增速还可以,扣非净利润2020-2022年保持高速增长,但是2023年下降了66%,规模低于2020年。

盈利能力尚可,毛利率基本在13%-20%之间,净利率2%-8%之间。

市场面:最新市值约38.3亿,动态市盈率36.16,市净率3.78。

最近股价表现活跃,从大周期上看,属于完成了下降趋势,筑底阶段。最近出现上影线异动,以及20%的涨停,都可以看做是见底要反转的态势。后续值得持续跟踪关注。

结论:综上,香农芯创比较纯,其经销的芯片业务基本就是存储芯片了;而雅创电子存储芯片占比较小,主要以光电器件为主。

从技术面上来,雅创电子更有弹性和性价比。

欢迎点赞、关注和评论!一起股市掘金!

内容仅供交流,不构成投资建议。