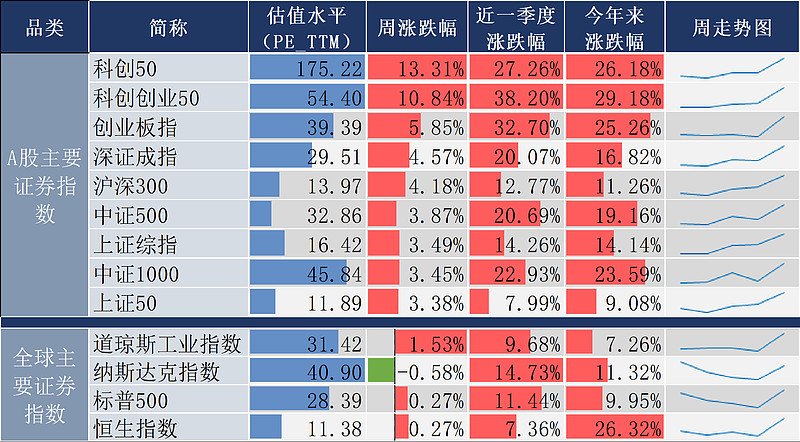

上周市场情绪高涨,主要指数全线上涨。截止周五收盘,沪指收于3825.76点,周涨3.49%;科创50收于1247.86点,周涨13.31%。

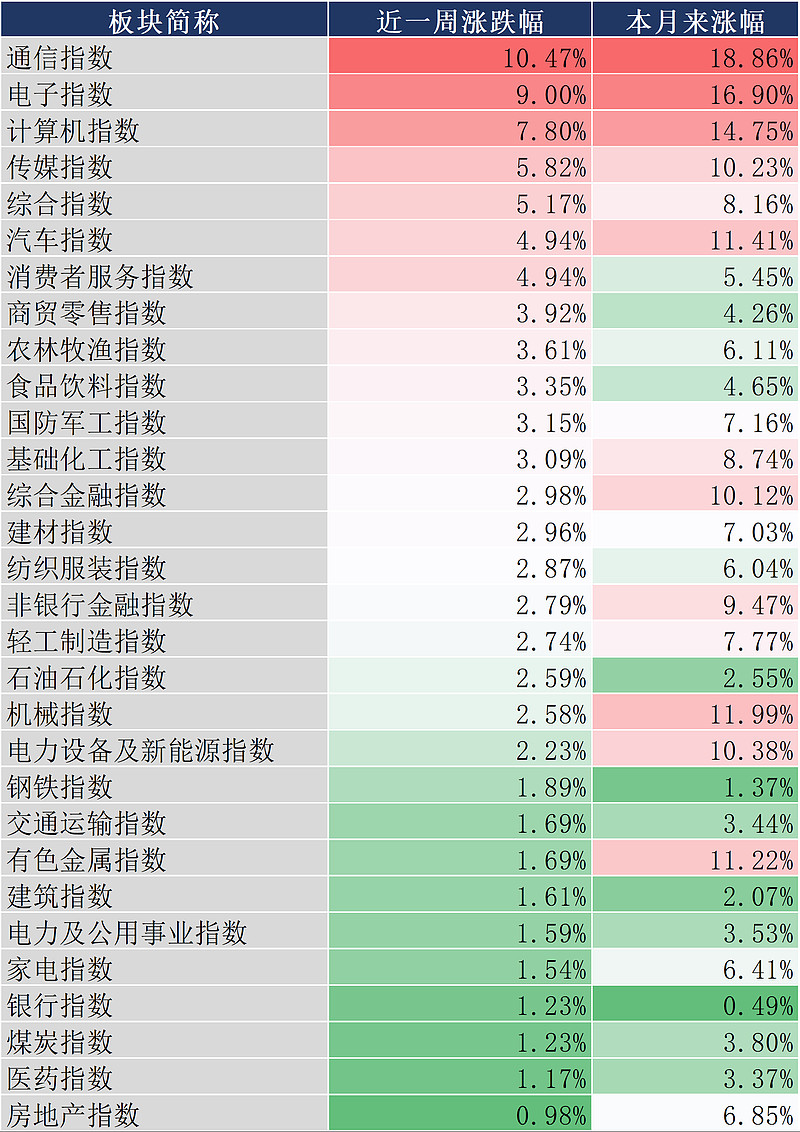

中信行业板块方面:通信、电子、计算机指数涨幅居前;房地产、医药、煤炭指数跌幅居前。

数据来源:同花顺,截至20250823

上周市场还发生了哪些大事?我们一起来看看。

01

第一,美联储主席鲍威尔释放信号,9月可能降息!

近日,全世界的投资者都在紧盯着美联储主席鲍威尔的在怀俄明州杰克逊霍尔年度央行会议上的讲话,市场希望从中寻找利率路径的线索。

鲍威尔为9月16日-17日会议降息留了余地,他表示:“基线展望以及风险平衡的变化可能需要我们调整政策立场。”

摘要:“中国基金报”微信公众号

02

第二,特朗普最新关税来了!

特朗普表示,美国正在对“进口到美国的家具进行一项重大关税调查”,为特定行业加征关税做好准备。

特朗普上周五在社交媒体上发文称:“在未来50天内,这项调查将完成,从其他国家进口到美国的家具将被征收关税,税率尚未确定。”他声称此举将重振美国本土的家具制造业。

摘要:“中国基金报”微信公众号

03

第三,多类产品,细化业绩比较基准!

Wind数据显示,8月以来,新成立的多只FOF产品业绩比较基准较以往更为细化,大多由4~6类资产构成,涵盖了美股、港股、商品、存款等多种资产类别。

业内人士表示,随着市场中基金产品和基金类型的不断丰富,同质化的问题也更加突出。通过细化业绩比较基准,表明行业整体投资策略正在向更加精细化、多元化、特色化的方向转变。

摘要:“中国基金报”微信公众号

04

第四,稀土行业迎来重磅政策!

近日,工业和信息化部、国家发展改革委、自然资源部发布《稀土开采和稀土冶炼分离总量调控管理暂行办法》,其中提出,国家对稀土开采(含稀土矿产品等)和对通过开采、进口以及加工其他矿物所得的各类稀土矿产品(含独居石精矿)的冶炼分离实行总量调控管理。

摘要:“券商中国”微信公众号

05

第五,港股一系列重要指数即将迎来调整!

近日,恒生指数有限公司宣布指数季度检讨结果,恒生指数成份股数量将由85只增加至88只,加入中国电信、京东物流、泡泡玛特。另外,恒生生物科技指数、恒生综合指数等均有重大调整,所有变动将于9月5日收市后实施并于9月8日起生效。

展望后市,多家券商机构仍持相对乐观态度。另外,美国基金管理公司富兰克林邓普顿也在最新发布的报告中表示,看好中国股市,尤其是中国香港股市,因估值极具吸引力且企业盈利可预测性提升。

摘要:“券商中国”微信公众号

06

第六,大盘站上3800点,市场彻底爆发!

市场活跃起来,券商股很少有缺席的时候。有券商表示,最近公司层面正在加速给两融调集资金。不过,这一轮上涨跟去年九月底那次又有所不同,整体进场比较有序。但从投资者的反馈来看,目前风险偏好可能仍在提升当中。

中金公司表示,高频数据显示,8月A股日均成交额达1.95万亿元以上,两融规模回升至2.1万亿元以上,为2015年6月以来最高。开户数及MAU回升趋势明显,显示潜在资金流入空间充足。目前,IPO及再融资规模仍处低位,但市场回暖有望带动投行业务增长。

摘要:“券商中国”微信公众号

展望后市,南方基金宏观策略部认为在财政政策持续发力和增量资金入场的背景下,A股行情仍具备上行空间。近期针对个人及企业的消费贴息贷款政策,进一步巩固了基本面修复的预期。同时,7月以来外资、居民储蓄及融资资金的持续流入,为市场提供了充足的长期动能。短期市场虽可能出现情绪波动,但只要成交量能维持,无需过度担忧。

配置维持三条主线:一是国产化——景气拐点临近的恒生科技、国产算力(重点关注下游大厂CAPEX超预期可能)、半导体链(代工、设备&材料、模拟&功率)。

二是全球化——出海方向的游戏、短剧、创新药,以及海外算力产业链中的CPO、PCB等业绩验证稳健板块,液冷、SOFC等细分赛道长期看好。

三是 “龙头牛”——关注供给出清、反内卷及央企重组主线,包括PPI触底受益的券商、有色、煤炭、光伏,以及军工、电网、电力等重组预期板块。

好啦,今天的说理财内容就到这里, 我们下期见。

风险提示:证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

投资人应当认真阅读《基金合同》《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

免责声明:《南南说理财》栏目旨在为广大投资者提供学习理财知识的素材,由南方基金管理股份有限公司(以下简称“南方基金”)员工撰写,内容引用信息均来自公开资料,我们力求但不保证这些信息的准确性和完整性。内容所载观点、结论及意见仅代表在报告发布时的个人判断,不代表南方基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任。本栏目内容版权仅为南方基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。南方基金保留对任何侵权行为进行追究的权利。投资有风险,入市需谨慎。