$中文在线(SZ300364)$ 真是防不胜防,本以为短期回调20%已经可以了,结果又整这一出,这或许是站在牛市的准高潮阶段,迎来的一小瓢冷水。在这个关键时间节点,我觉得很有必要单独来说说中文。

一、先看看基本情况

①、两百亿市值的中文,已连续第七个季度亏损,PB27.5几乎与股价相同,财务数据相当难看。总资产14.84亿,净资产7.65亿,负债率为47%,一般来说,怎么看都算不上是个好公司(不像好人)。

②、经营情况

(一)、2024年-2025年Q2

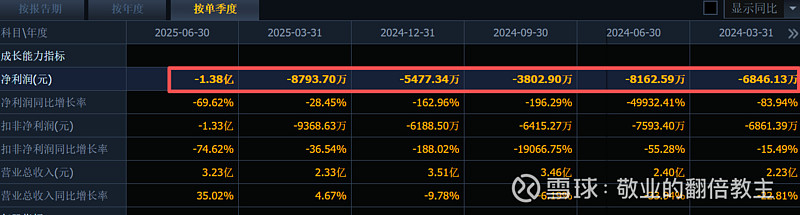

近7个季度(2024Q1-2025Q2)的业绩呈现“收入低位波动、亏损持续但逐步收窄”的特征。2024年受海外短剧业务投入及IP衍生板块下滑影响,全年营收11.59亿元(同比下降17.73%),归母净利润-2.43亿元(同比下降371.58%);2025年一季度营收小幅回升(2.33亿元,同比+4.67%),但亏损仍达0.88亿元(同比下降28.45%);2025年上半年营收进一步提升至5.56亿元(同比+20.4%),亏损收窄至2.26亿元(同比下降50.84%),主要得益于海外短剧业务的规模化推进及AI技术的降本增效。

(二)、亏损主要来源

1. 海外短剧业务处于投入期,去年中文在线为扩大海外短剧业务规模,加大推广与研发投入(如ReelShort、Sereal+等平台建设),导致海外业务亏损,成为全年归母净利润大幅下滑的主要原因。尽管海外收入同比增长132.41%至3.03亿元,但该业务仍处于亏损状态,拖累整体利润。

2. IP衍生开发产品收入下滑 2024年,IP衍生开发产品收入4.55亿元(同比下降31.45%),是营收下滑的主要驱动因素。尽管毛利率保持稳定(46.06%),但收入规模的收缩直接影响了整体业绩表现。

3. 传统数字内容授权业务毛利率收缩

2024年,数字内容授权及其他相关产品收入6.76亿元(同比下降5.10%),但毛利率大幅下滑22.28个百分点至24.49%,主要因版税和渠道成本大幅提升(版税成本同比增长31.4%),挤压了利润空间。

4. 持续的研发与销售费用投入(各季度持续影响) 为支撑AI大模型(如“中文逍遥”2.0版)、短剧平台(如ReelShort)及海外业务扩张,公司持续加大研发投入(2024年研发费用同比增长10.2%)与销售费用投入(2024年销售费用同比增长15.6%),这些费用在收入未大幅增长的背景下,进一步加剧了各季度的亏损。

(三)、营业构成及利润

1. 营业构成(2024年及2025年上半年) 2024年:数字内容授权及其他相关产品收入6.76亿元(占比58.33%),为核心收入来源;IP衍生开发产品收入4.55亿元(占比39.25%),为第二大板块;教育产品及其他收入占比约2.42%,规模较小。

2025年上半年:数字内容授权及其他相关产品收入3.11亿元(占比55.95%),仍为主要收入支柱;IP衍生开发产品收入2.37亿元(占比42.66%),占比略有提升;教育产品收入579.14万元(占比1.04%),占比极低。

2. 利润构成 2024年:IP衍生开发产品毛利率(46.06%)高于数字内容授权业务(24.49%),但因IP衍生收入下滑,其对利润的贡献减弱;数字内容授权业务的毛利率收缩(从2023年的46.77%降至24.49%),成为利润的主要侵蚀项。

2025年上半年:数字内容授权业务仍是利润的主要来源(占比约55.95%),但IP衍生开发产品的毛利率(41.87%)仍高于数字内容授权,若收入能恢复增长,有望成为未来利润的核心增长点。

(四)、国内与国外业务情况对比 1. 国内业务 国内业务以数字内容授权(如网文版权分发、有声书制作)与IP衍生开发(如漫画、动态漫)为主,2024年国内收入占比约73.85%,2025年上半年国内收入占比约66.7%,仍为公司收入的核心来源,但受传统数字阅读市场竞争加剧(如免费阅读平台分流)影响,增长乏力。

2. 国外业务

国外业务以短剧平台(如ReelShort、Sereal+)为核心,2024年海外收入3.03亿元(占比26.15%),同比增长132.41%;2025年上半年海外收入1.85亿元(占比33.30%),继续保持高速增长。海外业务的高增长主要得益于:① 矩阵化平台布局(ReelShort覆盖欧美、东南亚等市场,2024年美国地区收入占比超70%);② AI技术赋能(如短剧推荐引擎提升优质内容曝光效率65%,用户每日观看时长增长150%);③ 本地化内容生产(本地编剧、演员、拍摄团队结合AI工具,输出符合当地用户需求的短剧)。

二、股权结构

董事长童之磊及其一致行动人玄元私募合计持有13.69%,深圳利通和阅文作为战略股东(之前还有百度的七猫,去年3季报已经退出十大股东行列)目前合计持有中文8.98%的股份。

三、减持影响分析

1、本次减持对象为深圳利通和阅文集团,背后站着的是腾讯。中文在线也是腾讯泛娱乐生态布局中的一环。其实本来股东减持没什么大不了,及时对股价有影响也是有限的。但此次减持是战略股东减持,很难不让人联想到是不是有什么战略调整,或者对中文未来前景有所担忧。

2、本次减持拟通过集中竞价或大宗交易方式进行,一般大部分公司都是集中竞价+大宗,也就是减持可选余地比较大,既可以全部通过大宗或全部集中竞价或二者结合,而不是选择以集中竞价+大宗。

3、根据规则,3个月内集中竞价减持不能超过1%,大宗交易减持3个月内不能超过2%。而本次减持正好2%,完全可以选择各一半或者全部走大宗。

4、个人理解,2%对于战略股东接近9%的持股来说其实也不算减的很多(起码不会像拉卡拉的孙选择清仓式),也不会是对中文在线的未来不看好,而是选择收回部分投资,2021年二者总共花费6亿元获得了中文10%的股份,如果能在30元附近交易,能收回投资4亿多。而且很可能全部走大宗交易,因为1450多万股的减持如果选择一半走集中竞价肯定会对二级市场造成较大压力,干脆全部走大宗还省事。

5、利空影响,我认为影响有限(低位利空不算利空),在当前指数正在牛市上升途中,市场情绪相对比较高胀,叠加近期已经回落20%左右,感觉最多-3或-4开局,说不定周五市场情绪依然积极,很有可能低开高走。

6、短剧市场正在快速发展,海外短剧+国内影视+IP是未来发力点,在当下已经连续大投入两年的情况下,三季度业绩一定会迎来反转,扭亏是Q3的期待点,不管是大股东还是小散股东都没必要这时候选择离场。

————————————————————

声明:以上仅为个人观点,且持有中文在线股份,观点或许有失偏颇,请理性看待,不构成任何投资建议。