5月22日,国科微(SZ:300672)公告,正筹划通过发行股份及支付现金等方式购买资产并募集配套资金。

标的公司主要从事特种工艺半导体晶圆代工及定制化芯片代工业务。公司预计在不超过10个交易日的时间内披露本次交易方案,即在2025年6月6日前按照《公开发行证券的公司信息披露内容与格式准则第26号——上市公司重大资产重组》的要求披露相关信息。

国科微,2008年成立,2017年在创业板上市,目前市值176亿,创始人向平从科技媒体采编记者、科技媒体经营起家,公司主营智慧视觉、智能显示、物联网、固态存储芯片设计业务。2020年后盈利能力大幅走低,经营压力大,2024年来营收盈利规模大幅走低,盈利能力略有提升。公司正在努力突破瓶颈,开拓新成长空间。

产品战略上,国科微基于在无线连接领域的技术积累,物联网业务已拓展至无线局域网网卡芯片领域。同时,正积极拓展 AI PC、机器人等端侧人工智能领域、车载数据传输等领域。

经营模式上,此次收购属于特种工艺晶圆代工业务,将推进公司业务从Fabless经营模式向IDM模式迈进,属于经营模式的转型。晶圆代工业务是重资产业务,此次收购特种工艺晶圆代工厂,用于这一方向的资本投入,有望提升国科微的供应链控制力、成本竞争力和盈利能力。

本次交易构成重大重组,对公司经营模式的改变是巨大的。具体如何大,期待国科微10个交易日内揭开面纱。

目 录

I.交易方案

II.向平与国科微

III.国科微并购发展

I.交易方案

2025年5月21日,国科微已与本次交易的部分交易对方签署了本次交易的相关意向性协议文件(《发行股份购买资产框架协议》),约定公司拟通过发行股份并支付现金(如有)的方式收购标的公司股东持有的标的公司若干股权,标的资产的交易价格拟以符合《证券法》规定的资产评估机构对标的资产于评估基准日的价值进行评估并出具的《资产评估报告》载明的评估值作为参考,由交易各方协商确定。上述协议为交易各方就本次交易达成的初步意向,本次交易的具体方案将由交易各方另行签署正式协议予以约定。

进一步细节,尚未披露,等待10个工作日期间谈判的结果。

II.向平与国科微

国科微,湖南国科微电子股份有限公司,成立于2008年,总部位于长沙,长期致力于超高清智能显示、智慧视觉、人工智能、固态存储等领域大规模集成电路及解决方案开发。2017年在深交所创业板上市,当前市值176亿元。

湖南国科控股是国科微大股东,持股17.98%。湖南国科控股由向平持股100%,2018年,长沙湘嘉投资管理有限公司改名为湖南国科控股有限公司,听上去像一家国企。因此向平是实际控制人,直接间接持股21.6468%。

向平,湖南岳阳平江人,1971年生,1995年至1997年任网络报社华南版主编;1997年至2000年,任中国科学院科学时报社深圳记者站站长;2000年至2004年,任中国科学院科学时报社经营中心副总经理。

为了让广大农民群众看上电视、看好电视,1998年党中央、国务院决定启动广播电视村村通工程。2008年6月“中星9号”直播卫星成功发射,农村偏远地区也可以收看卫星数字电视直播节目。3个月后,一家做广播电视芯片的集成电路设计企业在湖南成立,它设计的产品为中国广播电视“村村通”、“户户通”工程、国标地面数字电视提供了一系列成熟的芯片及完整解决方案,服务千万家数字电视用户。

2008年,向平在长沙经开区创立了泰合志恒科技有限公司(后更名为国科微),并担任董事长兼总经理。

2011年,公司研发的解调解码SoC芯片GK6105S投放市场,成为了“村村通”、“户户通”机顶盒市场的主流方案。该芯片曾荣获2015年第十届“中国芯”最佳市场表现奖。

2013年国家政策放开,允许农民使用“卫星锅”接收信号看电视,市场哗啦一下打开,2013年底国科微年营收突破亿元大关。

经过多年努力,带领国科微电子在芯片领域取得突破,特别是在广播电视解码芯片方面打破了国外垄断。2012年,国科微开始研发智能视频监控芯片。

III.国科微并购发展

1.公司简介:公司长期致力于超高清智能显示、智慧视觉、人工智能、车载电子、物联网、固态存储等领域大规模芯片及解决方案的开发。

2.主营业务:芯片的设计研发与销售

3.经营模式:Fabless模式

4.主营产品:直播卫星高清解码芯片、智能4K解码芯片、8K解码芯片、泛屏商显芯片、智慧视觉芯片、端侧人工智能芯片、无线局域网芯片、车载SerDes芯片、卫星导航定位芯片、固态存储控制器芯片及相关产品等一系列拥有核心自主知识产权的芯片等。

5.应用领域:卫星智能机顶盒、有线智能机顶盒、IPTV、OTT机顶盒、TV/商显、网络摄像机、后端NVR/DVR视觉处理产品、固态硬盘产品相关拓展领域以及车载定位与导航、无人机等对导航/定位有需求的领域。正积极拓展AI PC、机器人等端侧人工智能领域、车载数据传输等领域。

6.市场地位:

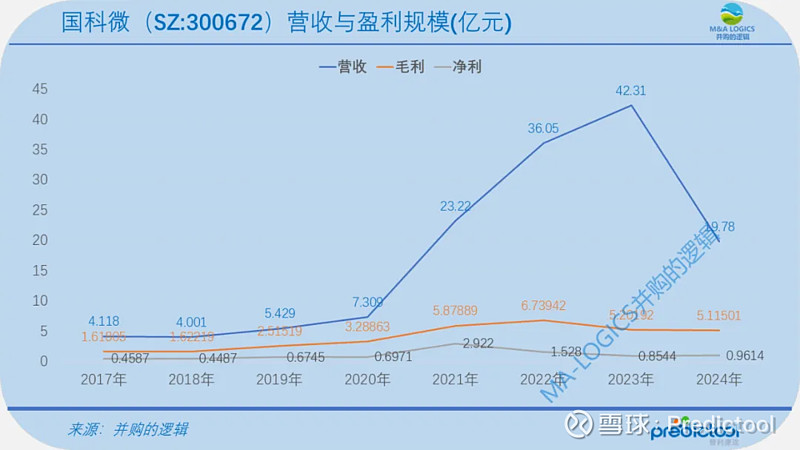

7.财务概况:2024年营收19.78亿元、净利9614万元;2024年底,总资产76.87亿元、净资产41.64亿元。

全年实现营业总收入19.78亿元,同比下降53.26%;归属净利润为0.97亿元,同比增长1.13%;扣非净利润仅为1,154.72万元,同比下降71.82%。尽管净利润微增,但营收的大幅下滑和扣非净利润的暴跌,凸显了公司在市场竞争中的严峻挑战。这是从营收、盈利规模来看。

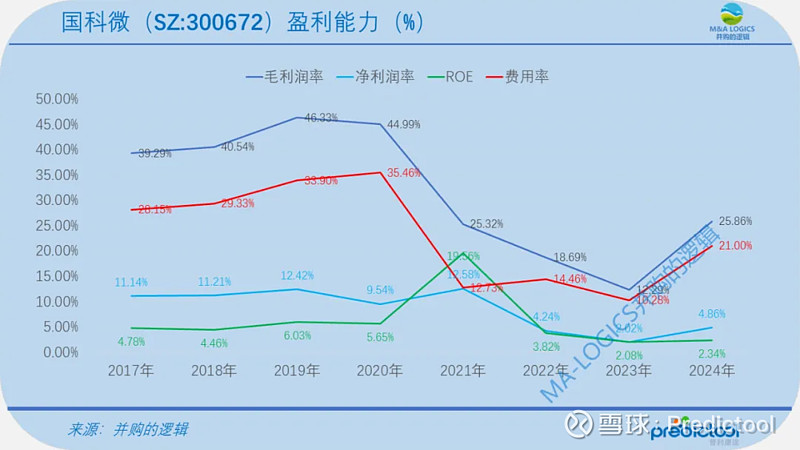

但从盈利能力来看,2020年后,盈利能力已经大幅走低,公司面临的经营压力是巨大的。

8.竞争壁垒:公司拥有较强的自主创新能力,经过多年研 发在音视频编解码、影像和声音信号处理、SoC芯片、直播卫星信道解调、北斗导航定位、数模混合、高级安全加密、固态存储控制器芯片、多晶圆封装以及嵌入式软件开发等关键技术领域积累了大量的自主知识产权的专利、版图、软件著作权等核心技术。

9.发展战略

公司的主营产品包括直播卫星高清解码芯片、智能4K解码芯片、8K解码芯片、泛屏商显芯片、智慧视觉芯片、端侧人 工智能芯片、无线局域网芯片、车载SerDes芯片、卫星导航定位芯片、固态存储控制器芯片及相关产品等一系列拥有核心 自主知识产权的芯片等。公司产品主要应用于卫星智能机顶盒、有线智能机顶盒、IPTV、OTT机顶盒、TV/商显、网络摄 像机、后端NVR/DVR视觉处理产品、固态硬盘产品相关拓展领域以及车载定位与导航、无人机等对导航/定位有需求的领 域。基于公司在无线连接领域的技术积累,公司物联网业务已拓展至无线局域网网卡芯片领域。同时,公司正积极拓展 AI PC、机器人等端侧人工智能领域、车载数据传输等领域。

10.并购发展

公司在分析经营风险时提到,Fabless经营模式风险,相比IDM模式,Fabless模式下企业能够将资源更好地集中于设计,具有“资产轻、专业强”的特点。但是,采用Fabless模式容易受到行业整体生态环境的影响,如果晶圆制 造企业、封装企业和测试企业发生重大变化,将对公司的发展产生一定的影响。

此次收购特种工艺晶圆代工厂,将推进公司业务从Fabless经营模式向IDM模式迈进,提升公司产品供应链控制力、抗风险能力与市场竞争力。

此次收购属于特种工艺晶圆代工业务,晶圆代工业务是重资产业务,用于这一资本的投入,公司有望提升供应链控制力、成本竞争力和盈利能力。