※首先我们来看看阅文旗下有哪些业务/平台:起点中文、QQ阅读、晋江(阅文有50%股权)等网文平台,以及拍出过《我的前半生》《如懿传》《庆余年》等的电视剧公司新丽传媒,以及腾讯的渠道(微信读书、QQ浏览器),也就是说,这是国内最优秀的小说内容+最牛的流量支撑+最牛的电视剧制作公司的组合……

阅文集团业务布局情况:涵盖内容端、分发渠道、音频听书、硬件终端、影视制作、出版发行

※再来看看阅文为什么是网文龙头:

整体的作品/作者数量来看:这差距emmm……

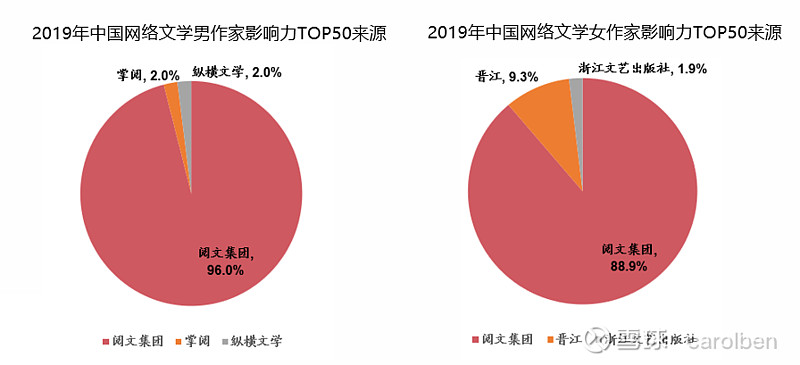

头部作品来看:根据《2019年中国网络文学作家影响力榜》,TOP50的男作家和女作家中,分别有96%和98%以上来自阅文,且阅文还拥有晋江50%的股权……

最后来主要分析这次的中报,真的像大家说的这么差吗?

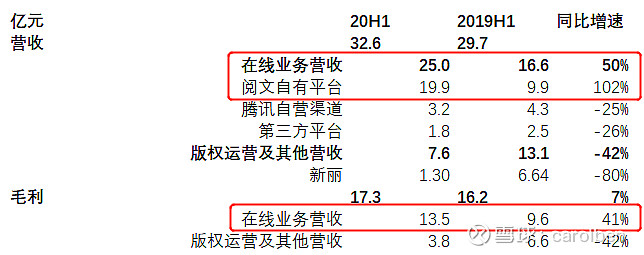

2020H1,阅文集团实现营收32.6亿元(+9.7%),实现毛利17.3亿元(+6.8%),受新丽传媒44.1亿元商誉减值的影响,公司净亏损33.1亿元,19年同期为盈利3.9亿元。

(1)看到亏损可能会觉得公司是不是暴雷了,是不是超预期事件?其实都不是。

新丽自18年10月阅文用155个亿从腾讯爸爸以及新丽管理层曹华益那里收购以来,积在阅文的账上合计是70多亿的商誉。新丽18、19年都没有完成业绩对赌,完成率70%-80%之间,因此商誉减值是意料之中的事情,而且公司此前在7月20号也发布了商誉减值预警。

因此公司的亏损不是暴雷,和经营无关,只是报表上的处理,且是预期之内的商誉减值。

(2)为什么这个时点去做商誉减值?

一般来说商誉都是年底做测算去减值,而阅文在中报商誉减值其实是20年4月底上任的新管理层程武+侯晓楠对于过去几年沉疴救病的一次性的梳理清算,如果仔细看中报能够发现,其实公司除了商誉商标44亿元的减值之外,还计提了应收账款坏账准备2亿元,其实就是把能减值的能计提的在中报里全部体现出来,把过去以吴文辉为首的管理层的东西通通清算完,为了后续的报表更好。

(3)阅文具体2020上半年经营如何?

网文阅读类经营超预期,新丽因为上半年没有剧播出,所以确认的收入比较少。

具体来说,阅文自有的渠道也就是我们平时看到的起点中文网、QQ阅读、潇湘书院、晋江(阅文有晋江50%的股权)等等这些在20上半年有102%的营收增长。——这一点非常可贵,因为上半年百度系的七猫、头条系的番茄一直在狂砸钱做免费阅读。

阅文以后怎么样?

新团队团队4月底上线;

目前免费阅读产品整装待发;

新丽的剧下半年开始密集排播(818 爱奇艺独家上线的宋茜郑恺《他其实没有那么爱你》就是新丽的),下半年还有更多大IP剧。

程武本身是腾讯系出身,腾讯内部的流量资源。

所以,阅文不仅不是混不下去了,还越来越好了!

#阅文集团# #阅文# $阅文集团(00772)$ @Takun @今日话题 @萧老爷 @大白羊 @叁明 @痴迷网文 @瘦子的骆驼