1.总体情况

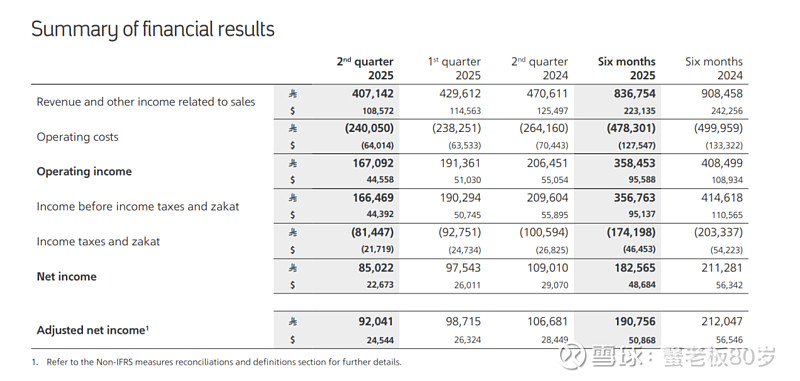

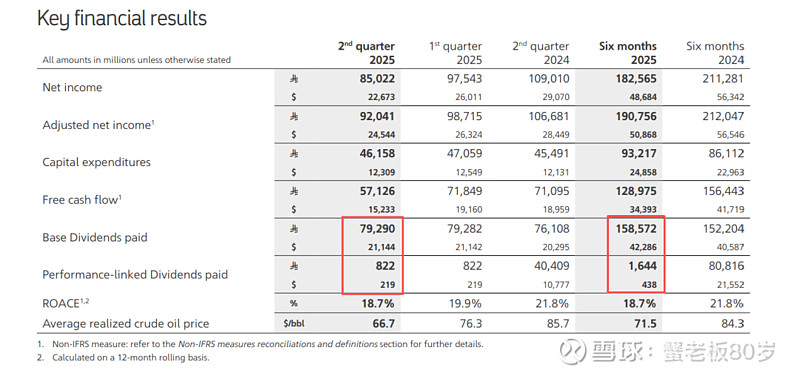

沙特阿美今年H1营收2231亿美元,同比-7.9%;

净利润为487亿美元,较去年同期563亿下降13.5%。

营收减少主要是由于原油价格下降(平均实现原油价格从84.3美元/桶降至71.5美元/桶)以及炼油和化工产品价格下降。

但与去年上半年相比,精炼和化工产品的销售量以及原油的交易量增加,部分抵消了这一下滑。

与销售相关的其他收入减少,主要是由于与去年上半年相比,原油和成品油的价格较低,以及原油和成品油的管制价格较高,导致价格均衡补偿较低。

而利润的减少主要是由于销售收入和其他收入减少,以及生产和制造费用增加。这部分被较低的生产特许权使用费以及与去年同期相比所得税和天课的减少所抵消。

PS:为方便起见,1美元=3.75沙特里亚尔

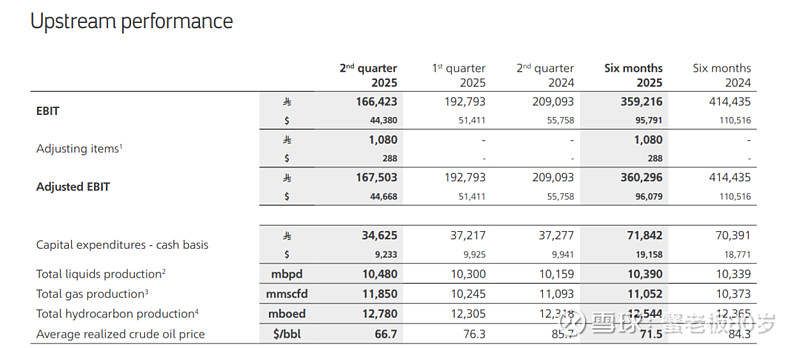

2025年H1:沙特阿美的液体产量(包括原油、凝析油和天然气液体)平均为1039万桶/日(第一季1030万桶/日,第二季1048万桶/日);

天然气产量平均为110.5亿标准立方英尺/日(第一季102.4亿立方英尺/日,第二季118.5亿立方英尺/日);

总碳氢化合物产量1254万桶/日(第一季1230万桶/日,第二季1278万桶/日),按半年181天计,上半年总产量22.7亿桶(是中海油的6倍)。

其中石油占比约83%,天然气占比约17%。

根据沙特能源部2025年发布的《石油资源评估报告》,沙特阿美拥有着可采原油储量2673亿桶,按照目前的开采速度,预计可以持续供给58年。

此外上游H1资本支出192亿美元,桶均支出8.46美元,中海油为21.43美元,沙特真的是遍地黄金啊.....

上游H1利润总额958亿美元,所得税按48.8%计,净利润467.5亿美元,桶利润20.6美元,小于中海油的25.49美元。

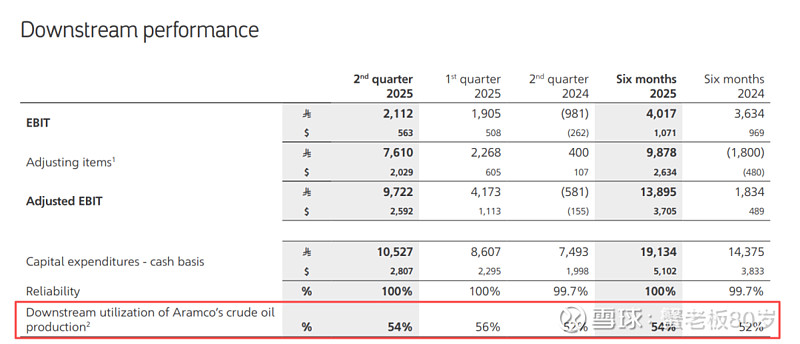

公司H1总费用1275亿美元(包含下游),计算可得其桶成本为56.17美元,远高于中海油的26.94美元。

究其原因一是把下游的费用也算上去了,财报里没有单独披露上游的费用,而沙特阿美是有从事烃类物质的勘探、开采、钻探和提炼(上游),以及这些烃类物质的加工、制造、提炼和销售的(下游),一般而言中下游的净利率是远低于上游的。比如中国石化的净利率仅1%-3%,远低于中海油,不过沙特阿美这种下游业务对上游业务也是有协同作用的,比如今年上半年,公司原油生产的下游利用率为54%,即下游处理了公司约54%的原油产量。

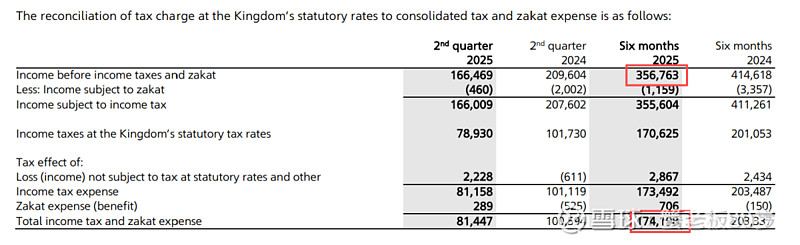

二是沙特阿美要向沙特政府支付将近50%的所得税(中海油是28%),且石油生产特许权使用费会随着石油价格上涨而增加,当油价为70美元以下时,该税率为20%;当油价为70至100美元一桶时,该税率为40%;当油价升超过100美元一桶时,该税率会升至50%。

除此之外,公司还要缴纳天课,即伊斯兰教的慈善捐款,不过与所得税相比,这一点都算洒洒水了。

目前沙特政府仍是公司的最大股东,直接持股比例为 81.48%,按50%所得税粗略计算的话,沙特生产石油的利润有90%以上是进了政府口袋的。

2.股东回报与负债

公司宣布第二季度派息213亿美元,上半年累计支付股息总额427亿美元(含4亿美元绩效挂钩股息),分红率87.7%,远高于中海油。

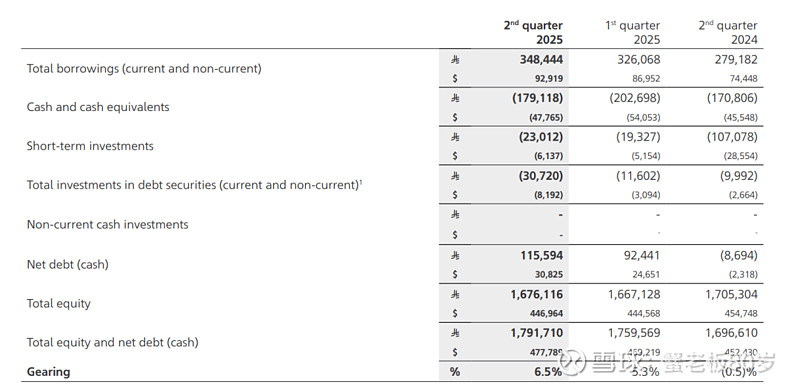

这还是在其有息负债多于现金的情况下,实现的派息率:

截至 2025 年 6 月 30 日,阿美石油的有息负债率为 6.5%,去年同期为-0.5%,主要是股息支付和资本支出,部分被该期间的经营现金流入所抵消。

相比之下中海油的股东回报就略显逊色了,尽管其现金已远超有息负债,但仍维持不到50%的派息,不过这可能也跟企业的发展阶段有关,目前沙特阿美的目标是维持1200万桶/日的产能,所以其资本支出变动不大,而中海油的战略是扩产,可能更需要资本的安全边际。

总结:相比于满地黄金的沙特阿美,中海油在桶利润方面依旧具有优势,但这个优势是在沙特政府高税收的前提下建立的,若是税收降至同一水平,沙特阿美还是一枝独秀的存在。

此外沙特阿美的平均实现油价也略高于中海油(天然气的没披露),这跟油的品质以及售地等因素有关。

最后不论是产量方面,还是分红方面沙特阿美较中海油显然更加成熟,所以中海油仍有很长一段路需要去走。