一、萝卜快跑武汉试运营热度高涨

事件:近日公布的最新数据显示,萝卜快跑在武汉市的无人驾驶订单量增长迅速,单日单车峰值已经能超过20单,相当于一位普通出租车司机的日订单量。

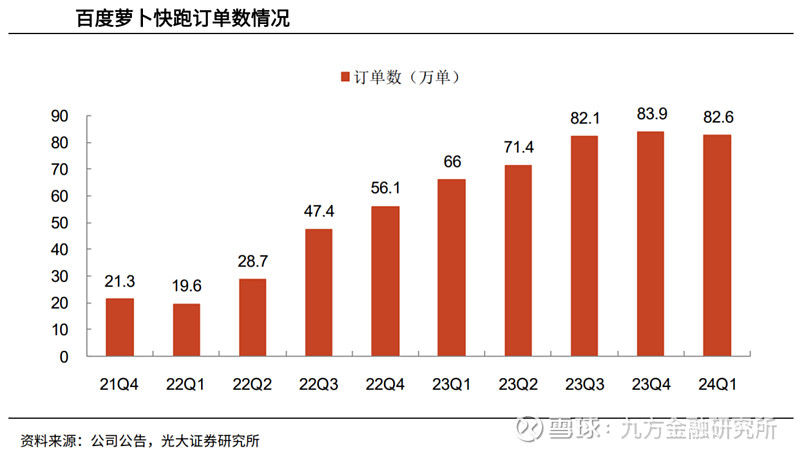

根据百度公司公告,24Q1萝卜快跑完成的自动驾驶订单约82.6万单,同比+25%;截至2024年4月19日,萝卜快跑累计为公众提供自动驾驶出行服务订单超600万单。

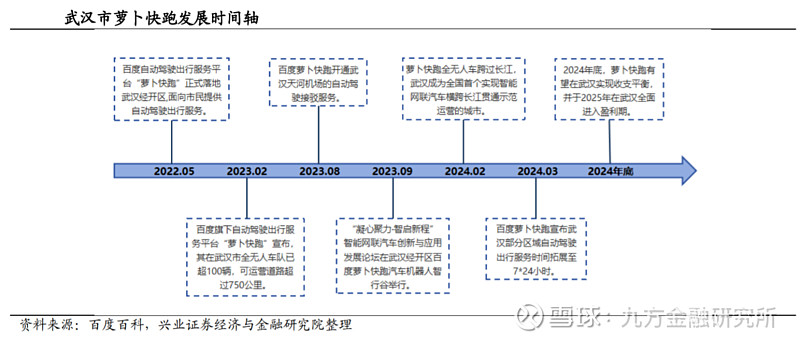

百度几乎把所有的车辆资源都调到武汉。百度曾在“ApolloDay2024”开放日上表示,萝卜快跑的目标是,到2024年底在武汉实现收支平衡,计划投入1000辆新一代量产无人车在武汉实现7x24小时全无人运营,并在2025年全面进入盈利期。

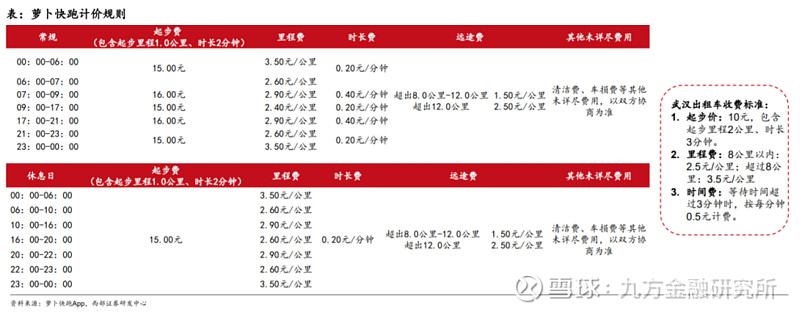

萝卜快跑收费标准高于武汉当地出租车。以10公里路程测算,萝卜快跑合计费用约为43元(以常规日9:00-17:00测算),对应武汉出租车在不考虑等待时间费情况下,合计费用约为30元,萝卜快跑约为出租车费用1.4倍。

萝卜快跑当前补贴力度大,实际产生费用与网约车基本一致,优于出租车实际费用。我们选择湖北人民医院(洪山院区)至上岸·茶庄相同时间相同路线。萝卜快跑计价模式下,合计费用高达87元,优惠后实际价格仅为30元,与网约车平台最低价格基本一致,优于出租车实际费用表现。

当前Robotaxi规模化效应尚未体现,计价规则仍不完善,后续调整空间较大。根据罗兰贝格调查,消费者要求Robotaxi价格低于网约车的群体占比52%。因此,在当前测试&试运行阶段下,Robotaxi通过大幅补贴拉平实际费用,才能更好的完成早期消费者教育。

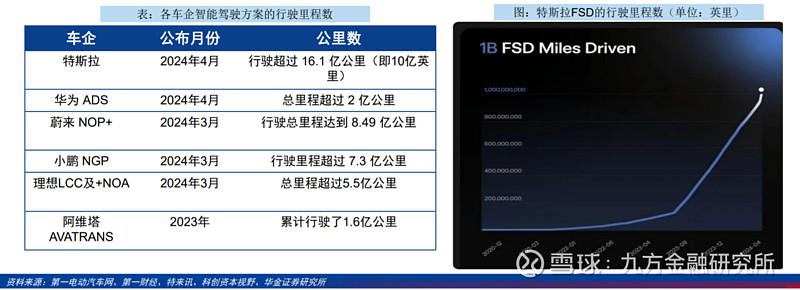

Robotaxi商业化大幕开启智能驾驶奇点已至。Robotaxi提供L4-L5级的自动驾驶服务,实现自动驾驶共享出行的结合,能够实现高安全性,降本路径清晰,有望打开远期市场空间。海外特斯拉引领产业化进程,特斯拉高阶智驾技术端不断突破,FSDV12已实现“端到端自动驾驶”,robotaxi将于10月发布。

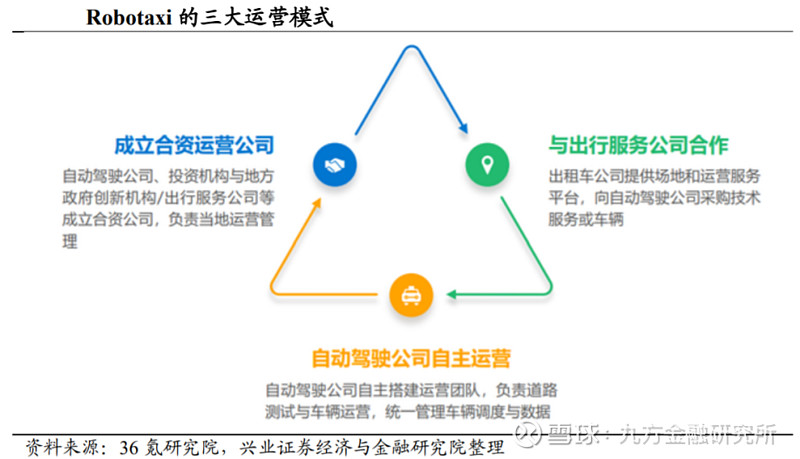

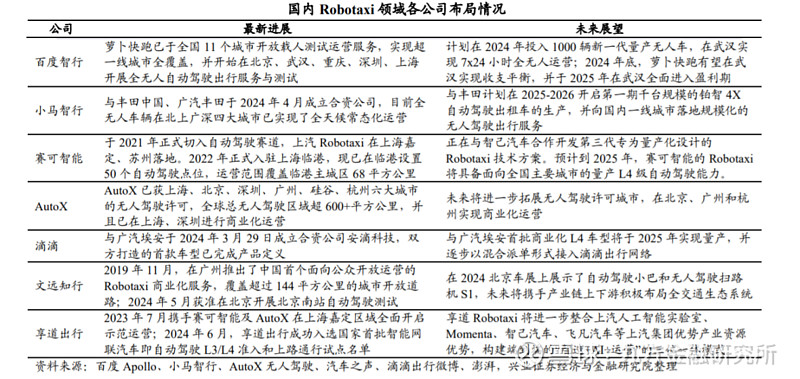

Robotaxi作为“共享化出行+自动驾驶”的结合产物,主要有三种运营模式,包括:成立合资运营公司(如百度与长沙先导产业投资)、与出行服务公司合作(如AutoX与深圳鹏城、高德打车)和自动驾驶公司自主运营(如小马智行)等。

国内三重拐点向上:

1)政策端,L3路测政策出台,国家、地方层面自动驾驶汽车全无人商业化运营相关政策不断落地;

2)供给端,目前国内主要参与玩家主要包括萝卜快跑、小马智行、文远知行、元戎启行、滴滴等,以互联网公司、L4算法公司、网约车平台公司入局为主。

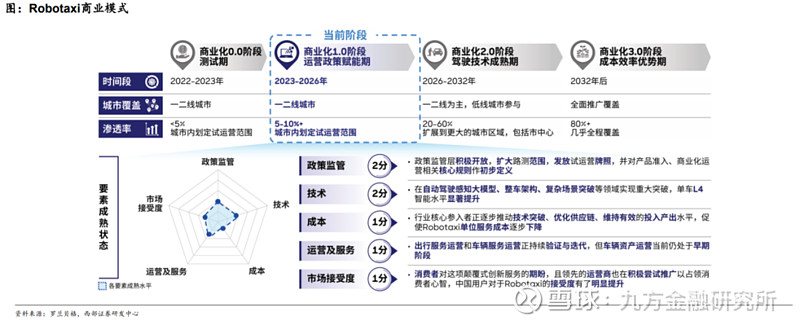

Robotaxi商业化1.0阶段:技术推进政策配套,并通过商业化运营反哺技术进步,完成开城规划。当前阶段,以政策为导向,核心关注技术层面突破,为后续阶段实现大规模量产先决条件。

伴随技术安全得到市场充分验证后,倒逼政策进一步放开,降本和消费者教育将成为行业大规模量产关键要素,后续采取第三方运营公司形成布局,未来具备成本效率优势的企业有望引领行业格局,国内关注萝卜快跑、小马智行等。

其中,萝卜快跑在开城数量+投放数量+实际运营进展保持行业领先,目前全国已覆盖12座城市,武汉市年内预计完成千台运营车部署;计划到2024年底在武汉部署1000辆无人驾驶出租车,并力争在2025年实现盈利。华为、小鹏、理想、小米无图城市NOA2024年将加速开通,特斯拉FSDV12端到端版本将进一步开放测试及使用;

3)需求端,社会公众对于全无人自动驾驶汽车接受度不断提升,智驾逐步成为购车重要影响因素。2024年智能驾驶将迎来为产业化加速的元年,看好高阶智能驾驶功能(NOA)渗透率稳步提升。

百度落地时间较早,积极进行实测,收集数据,反哺算法能力:算法和大数据是则是人工智能的充分必要条件,如果没有算法的加持,高级别自动驾驶则将无法实现,越高级别的自动驾驶对算法的需求就会越高。

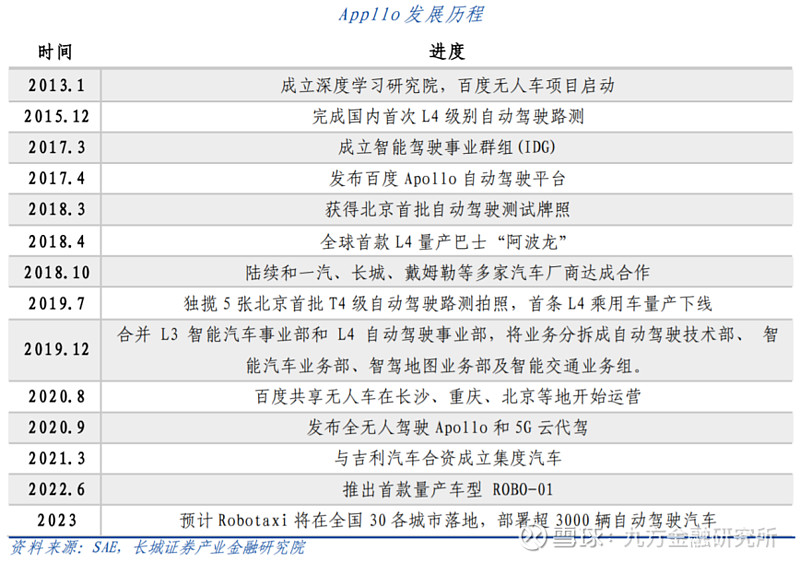

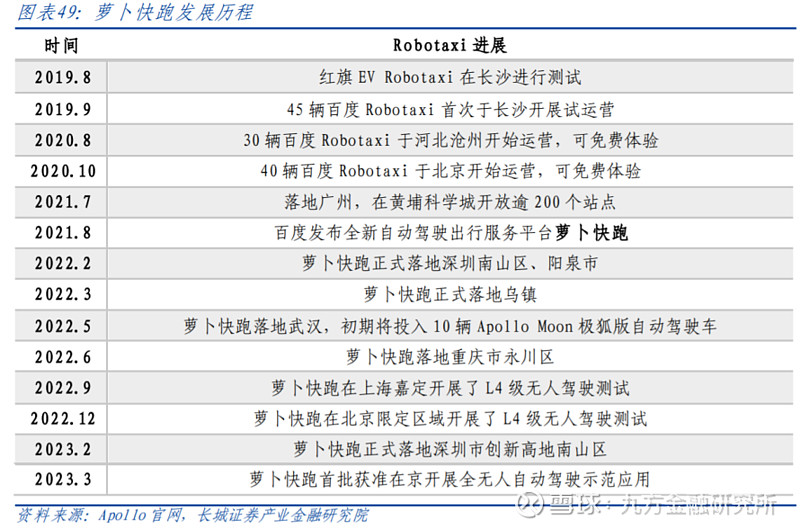

百度集团已于2019年开始C端探索,开启并已落地Robotaxi业务:百度Robotaxi业务布局较早,属于国内第一梯队,目前已经在国内北上广深等10个城市开展商业化运营,百度ApolloL4级自动驾驶运营测试里程累计已超5000万公里。其中,2023年3月17日,百度“萝卜快跑”首批获准在京开展全无人自动驾驶示范应用,这是全球范围内全无人车队首次在首都城市落地,至此,萝卜快跑已在北京、武汉、重庆三个城市开启全无人自动驾驶出行服务。Robotaxi的商业化落地可以帮助百度持续收集数据,从而反哺、优化其算法,提升其算法能力,形成正向循环。

百度目前进行积极道路实测,测试里程目前处于全球领先水平,相对其他厂商先发优势明显。在实测过程中,百度可以收集车辆周围环境数据、视觉数据、动态道路视觉数据等,从而帮助百度优化其算法,提升其算法表现,优化乘车者体验,从而培养其用户消费习惯以及忠诚度以及增加监管方面对其产品信任程度,进一步提升其共计行驶里程数,从而形成测试-数据积累-算法优化-体验优化-增加测试的正向循环中,从而维持百度竞争力。

落地时间较早,积极进行实测,收集数据,反哺算法能力:算法和大数据是则是人工智能的充分必要条件,如果没有算法的加持,高级别自动驾驶则将无法实现,越高级别的自动驾驶对算法的需求就会越高。

百度目前进行积极道路实测,测试里程目前处于全球领先水平,相对其他厂商先发优势明显。在实测过程中,百度可以收集车辆周围环境数据、视觉数据、动态道路视觉数据等,从而帮助百度优化其算法,提升其算法表现,优化乘车者体验,从而培养其用户消费习惯以及忠诚度以及增加监管方面对其产品信任程度,进一步提升其共计行驶里程数,从而形成测试-数据积累-算法优化-体验优化-增加测试的正向循环中,从而维持百度竞争力。

武汉运营情况

订单情况:官方说法1000台车全天候服务,实际采取灵活的班次安排,早晚班为主、大夜班为辅,每天约600-700台车正常载客,约300台车辆专用于技术测试,仅执行虚拟订单,以不断优化自动驾驶算法。平均每车每日可完成约20单真实乘客接送,行驶里程(除开大夜班)约为300公里以内,其中包括20个真实乘客单,10单左右虚拟单。每单出行距离多在10公里左右,目前大部分订单还是解决短途出行的需求为主。

运营车辆与车型:武汉百度萝卜快跑车型主要是极狐阿尔法T,续航653公里,最长运营车辆已行驶12万公里。此外,百度与江淮深度合作定制的MPV车型RT6,车型造价较低,续航380公里,空间相对较大,目前仅作为用于测试车型,暂未投入乘客服务。

人员配置:安全员:约20-30人,武汉商业化正式落地后数量大幅减少。

路测人员:约200人,对未运营区域路段路口、道路站点进行测试。

云仓远程驾控人员:约80人,5G网络远程监控车辆状态,单人最多可接管20台车。

地勤人员:接近200人,每两公里设置一个。

补贴换市场,规模化是降本盈利的重点

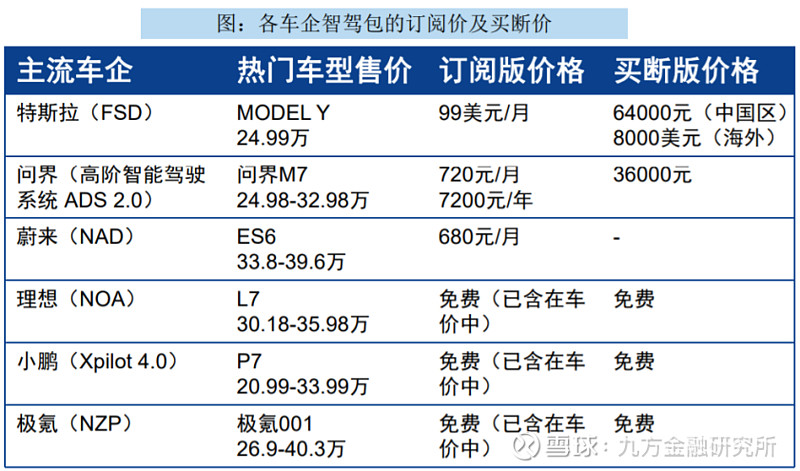

武汉萝卜快跑主流车型Apollo五代的成本为48万元,按照网约车8年强制报废期计算,单车每日折旧成本约为160元,加上安全员人力成本、电费、洗车等运营费用,萝卜快跑每日成本超过370元。当前运营价格约为5公里5元(补贴后),按每天最高20单计算,单车每天日的收入不超过100元。Robotaxi主流定价原则并非成本定价,而是参考市场同类定价。

百度官方披露信息,搭载百度Apollo第六代智能化系统解决方案的萝卜快跑第六代无人车,售价20.46万元,预计2024年将实现武汉全程覆盖,并计划投入1000辆第六代量产无人车运营。

有业内人士预测L4级别Robotaxi商业化需要4-5年。小马智行张宁认为,一线城市投放量超过1000台时,运营会达到盈亏平衡点。安全性较好,保守驾驶导致驾驶流畅性还有差距某无人驾驶技术企业负责人认为,据已掌握的数据,国内Robotaxi出险率约为司机的1/14,实际运营表现显示特定场景下数据处理和精确度超越人类表现,在窄距通行等场景比人类表现更好。

赛可智能首席技术官于乾坤认为,Robotaxi驾驶表现不流畅主要是由于无人驾驶的保守驾驶行为导致,受限于对安全的极端考虑,车辆系统对交通法规的理解较为刻板,无法像人类司机具备变通处理的能力,他认为智能驾驶技术与人类驾驶技术仍有2至3年的差距。

二、智能驾驶时代已至

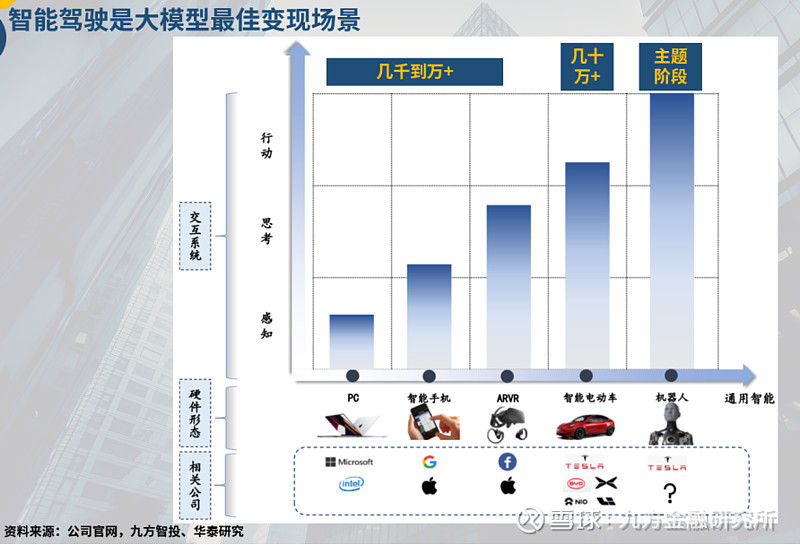

颠覆式创新的持续投入是才能持续领先。各巨头大模型不断涌现,大模型能力不断提升解锁新场景,但大模型高资本开支下变现场景稀缺。

智能驾驶是大模型最佳变现场景,大模型投入巨大,产品价值量越高,附加值越高,变现越容易。

目前,随着算力能力的提升,智能驾驶技术进入迅速发展阶段。无人驾驶服务或将从toB:矿区运输等逐渐转向更大的toC市场,如百度的Robotaxi无人驾驶乘用车目前已初步达到L4级别,目前已获准在超10座城市进行商业化运营,代表着智能驾驶已经正式进入toC领域,开始探索商业化机遇。

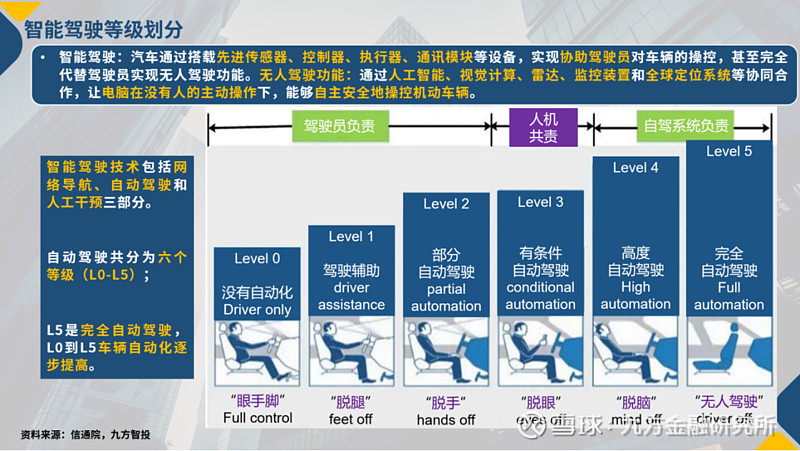

智能驾驶有L0到L5六档分类,其中L3到L4为智能驾驶分水岭:根据SAE以及《国家车联网产业标准体系建设指南(智能网联汽车)(2017年)》,智能驾驶由下至上分为六级,自动化程度逐步提升。

智能驾驶简介:智能驾驶技术的核心是计算机系统,它通过感知系统来检测汽车周围的环境信息,并基于此进行决策,需要搭配传感器、控制器、执行器、通讯模块等设备从而实现辅助/替代人类驾驶员进行驾驶操作的功能。

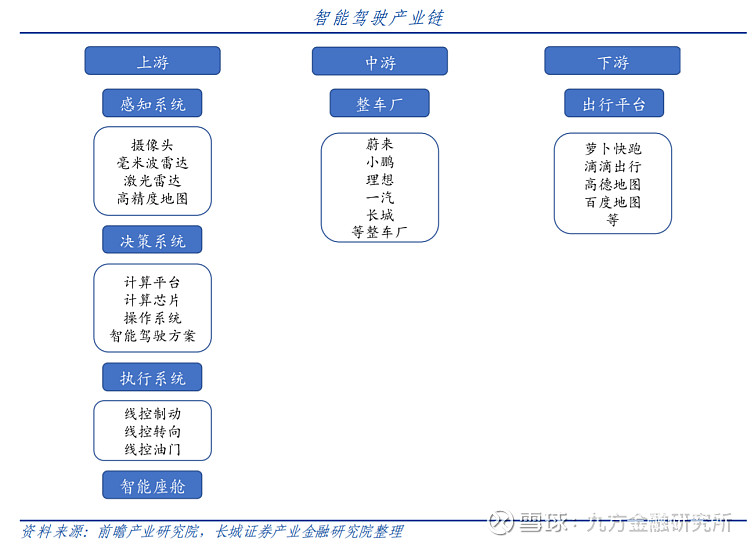

智能驾驶产业链:

三、华为ADS智驾方案

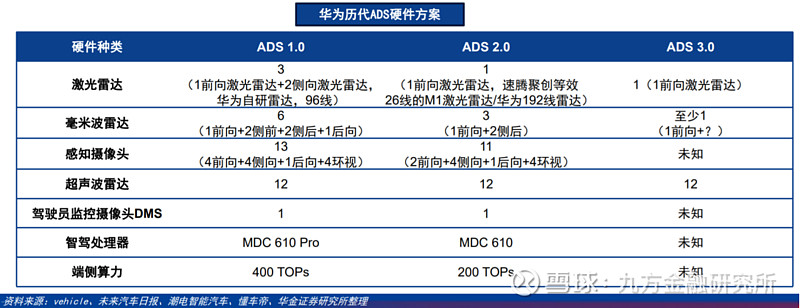

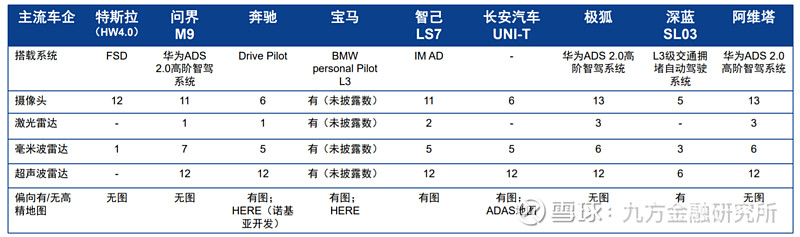

华为ADS智驾方案始终坚持激光雷达+毫米波雷达+摄像头的多传感器融合路线,行业降本压力下硬件配置从超配逐步转向贴合实际需求,带动整体硬件成本下降。

1)单车传感器数量呈现下降趋势,包括激光雷达从3个减配至1个、毫米波雷达从6R减配至3R、摄像头数量亦有所减少;

2)车侧算力从400TOPS降低至200TOPS、更贴合实际需求,同时或在探索“Max+Pro”双版本智驾硬件配置方案。

算法架构方面,从2021年的ADS1.0到2023年的ADS2.0,障碍物识别从人工标注走向自主决策、道路识别上从有图方案转为无图方案,而今年4月发布的3.0版本采用端到端大模型。华为ADS在感知、决策规划两大方面持续迭代:

1)障碍物识别方面,从BEV升级至GOD,优化对异形障碍物、罕见障碍物的识别性能;

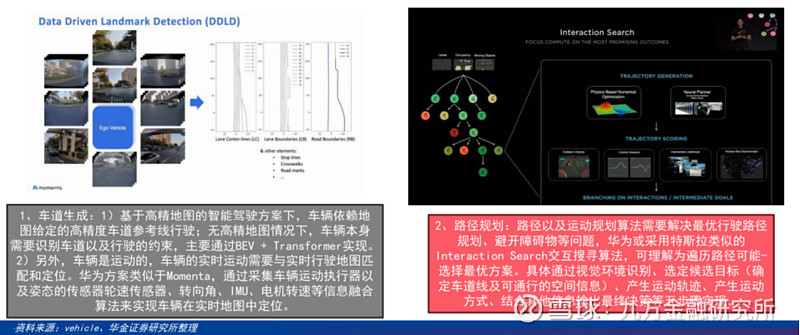

2)车道识别及路径规划方面,从1.0的“有高精地图”转向2.0的“无图”,无外购高精地图基础下,采用RCR算法完成车道实时识别及路径规划,提升了智驾方案的城市泛化速度及更新频率;

3)ADS3.0采用端到端大模型,有别于特斯拉所宣传的“大一统”模型,华为ADS采用感知+决策分层的GOD+PDP架构。

智驾生态逐步扩大,华为作为国内领先智驾厂商有望引领产业发展。华为目前已与五大车企深度合作,三大合作模式下终端车企“朋友圈”陆续开拓中。ADS高阶包或已实现销售规模超30亿元,车BU已接近盈亏平衡。同时,华为积极参与国内智驾标准建立,未来有望持续引领我国智驾产业发展。

1.华为智驾持续发展带动其合作车型竞争力不断提升,华为合作智驾车型相关供应链的发展机遇。

2.华为ADS端侧计算SoC主要由AI处理器、MCU、图像处理器、存储处理器等组成,其中,主控芯片采用鲲鹏CPU+昇腾系列AI处理器组合,存储器及MCU方面,以MDC610pro为例,分别来自三星、英飞凌。

3.供应链之传感器:激光雷达零件外企主供,持续推动国产替代

炬光科技:哈勃于2020年9月入股,截至2024Q1持股比例为1.56%。公司是固体激光器、光纤激光器厂商,已进入阿斯麦、台积电的供应链。2023年营业收入/归母净利润分别为5.61/0.91亿元。

长光华芯:配套供应智界S7激光雷达发射芯片。哈勃于2022年1月入股,截至2024Q1,哈勃投资持股比例3.74%。公司是激光雷达发射芯片供应商、全球少数具备高功率激光芯片量产能力的企业之一,产品打破国外企业垄断。

2023年营业收入/归母净利润分别为2.90/-0.92亿元。

福晶科技:配套供应智界S7激光雷达光学元件。公司是全球领先的LBO、BBO、Nd:YVO4、TGG晶体、精密光学元件、高功率隔离器、声光及电光开关的生产商。2023年营业收入/归母净利润分别为7.82/2.09亿元。

4.供应链之传感器:毫米波雷达芯片供应仍由海外主导。毫米波雷达构成主要包括射频MMIC芯片、DSP、天线PCB等:

MMIC芯片、数字处理器英飞凌、意法半导体等海外厂商主导;FPGA供应商主要为赛灵思、阿尔特拉等海外厂商。

天线模组:天线设计为雷达厂商竞争力来源之一,通常由毫米波雷达厂商自研。硕贝德为华为4D毫米波雷达用波导天线供应商之一。

天线PCB基材:深南电路、生益科技、沪电股份具备量产能力,国外厂商包括施瓦茨、罗杰斯等。

5.供应链之华为合作车型其他零部件供应商(部分)

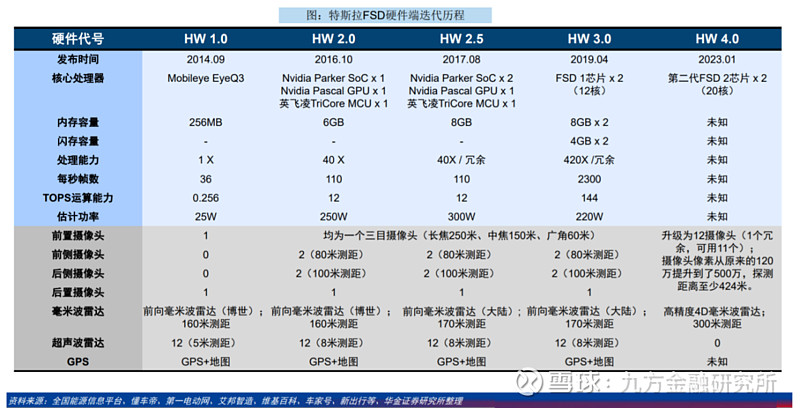

四、特斯拉ADS智驾方案

不同于绝大多数国内车企在自动驾驶上采取多传感器融合方案,特斯拉FSD在发展初期就摒弃激光雷达、且不配备高清地图,成为在感知层以摄像头为核心的纯视觉解决方案代表;其依靠车身搭载的摄像头来捕捉周围的环境信息,并经过算法及神经网络模型处理,最终输出3D场景下的信息用于智能驾驶。

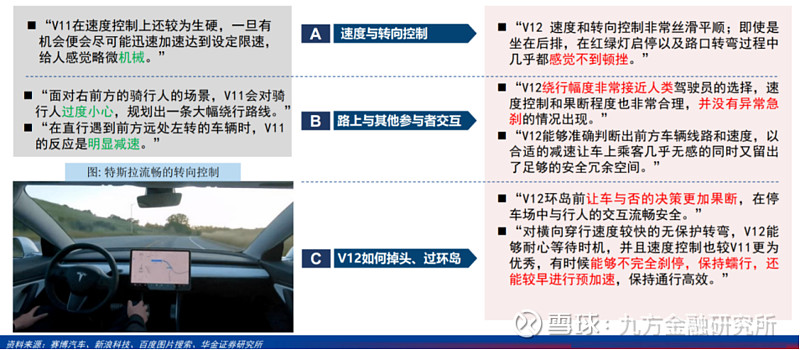

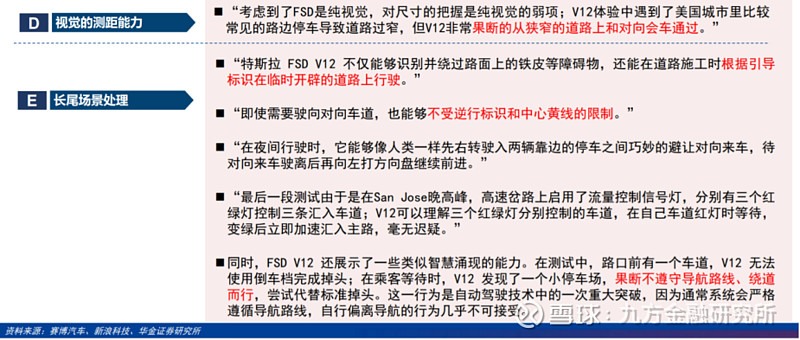

FSD智能驾驶的实现基于特斯拉独树一帜的软件算法,创新性的提出BEV+Transformer+OccupancyNetwork的感知范式,并成为全球首家“端到端”神经网络量产上车的企业,实现了从繁琐规则驱动到数据驱动的简化,小鹏、蔚来等多家国内车企纷纷追随;硬件端方面,特斯拉持续增加摄像头数量,对其他传感器则倾向于做“减法”,以更好地适配其纯视觉技术路线。

得益于数据量、算力投入、硬件适配度等方面的明显占优,特斯拉在依赖算力的纯视觉解决方案上遥遥领先国内厂商,FSD智驾拟人化程度高、安全性及可靠性更为凸显、且能有效节省运算空间及成本;但同时,FSD作为纯视觉方案在恶劣天气等场景下的性能较弱,其买断价也较国内市面上其他高阶辅助驾驶软件更高,或系特斯拉需改进的方面。

特斯拉数据端优势

特斯拉算力端优势

FSD驾驶决策的拟人化程度较高

中国作为全球新能源汽车最大的市场,是各车企发展智驾的最优之选;然而,缺乏冗余设计或引发的驾驶安全问题、以及缺少测绘资质或带来的数据安全问题,均成为阻碍特斯拉入华的重要因素。

硬件设计方面,特斯拉在HW4.0中重新加入高精度4D毫米波雷达,纯视觉方案的驾驶安全性问题或有望改善;数据安全方面,特斯拉则借力百度获得车道级导航地图,并拟在中国建立数据中心。截止2023年年底,特斯拉在中国市场的累计销量超过170万辆;假设FSD在现役中国特斯拉汽车中渗透率为5%-36%,预计新增收入54.4亿元-391.68亿元。

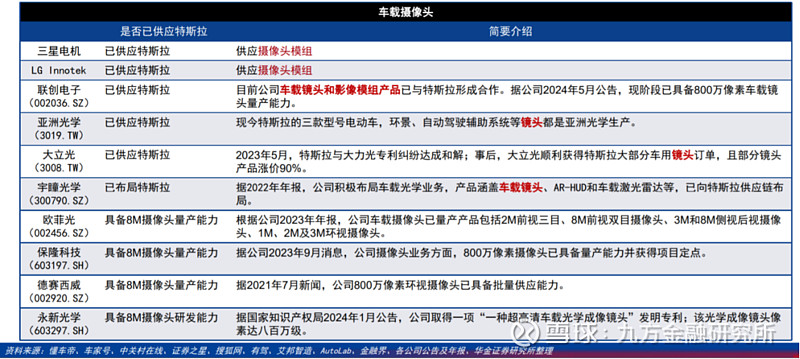

特斯拉车载镜头供应商包括联创电子、亚洲光学、大立光等;车载摄像头模组主要为LG、三星电机等。最新的特斯拉HW4.0摄像头主要由三星电机(供应比例80%)、LGInnotek(供应比例20%)代工制造,HW4.0摄像头已升级为500万像素级,国内目前已具备500万像素级或以上车载摄像头生产能力的A股上市公司:

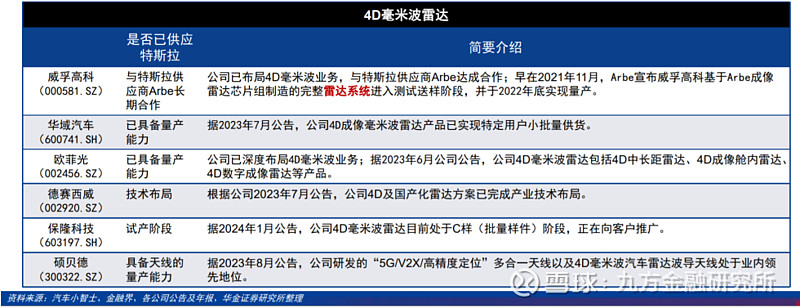

特斯拉在HW4.0硬件配置当中,新配高精度4D毫米波雷达;据特斯拉备案文件显示,系来自Arbe的Phoenix雷达。目前,国内目前已具备4D毫米波雷达生产能力的A股上市公司主要包括:

参考资料:

20240716-上海证券-汽车行业周报:萝卜快跑武汉运营引关注,Robotaxi商业化拐点或至

20240627-华金证券-特斯拉智能驾驶方案简剖

20240626-华金证券-华为智能驾驶方案

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。