已知的确定的信息是

1 有一个要参股砾算科技的国内半导体产业基金,在走流程,流程太慢无法参与5亿定增。

2 这个机构参与了对砾算科技的调研,并且在机构调研报告的名单里面,时间在7月26日之后,9月15日之前。在这些机构名单里面,除去二级基金,证券公司,其实并没有太多的产业相关的,再除去外资,可选项非常少。

3 蒋学明要退让大股东身份,他的南极电商,东吴水泥两个公司都已经卖壳。详情请看 这个帖子 蒋老板又在卖壳

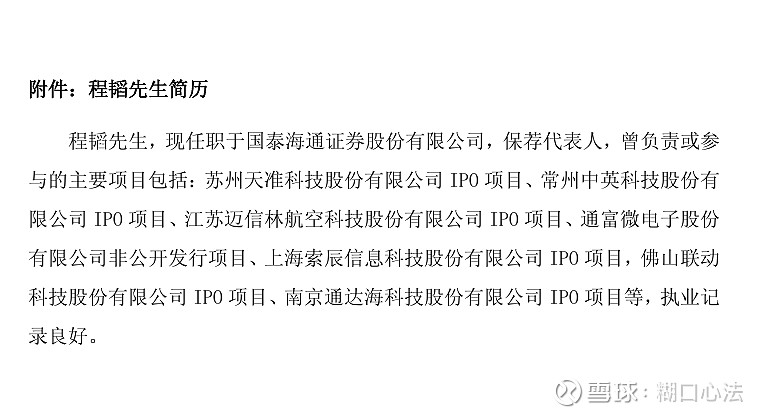

4 根据他最近卖壳给苏州国资,和东芯股份注册地在上海判断,而且要求有产业背景的成为大股东,只有上海国资,央企,产业基金,三个可能接盘。控股权转让给国资,交易所和证监会,全程绿灯。估值过高也没事,可以折价协议转让,再加上一部分打折定增进来。新换的保代的简历主要是江浙沪地区IPO和定向增发。非常有节奏。

5 砾算科技只能并入东芯股份,理由不再多说,查查持股比例,和股东会现场问答就知道。

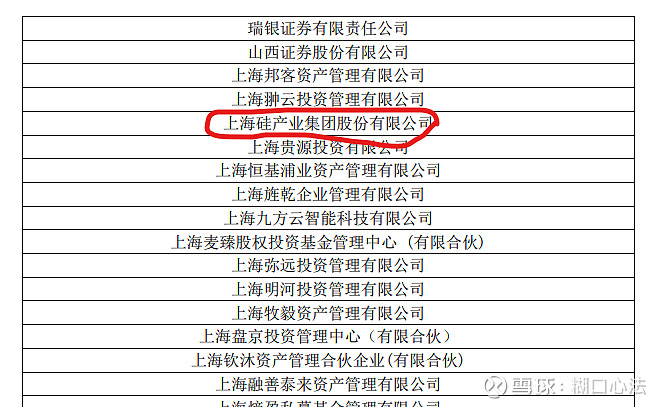

只有上海国资,央企,产业基金 三个可能成为东芯大股东。目前来看,只有沪硅产业符合这个要求!

如果有球友8月22日也参加了会议室的调研,能不能确认一下沪硅产业的态度?

精彩讨论

洞见未来209910-09 17:18$东芯股份(SH688110)$ 华润微参与后续东芯定增的概率感觉更大一些。反正国资进来就是好事。

糊口心法10-09 18:45去公司一看就知道。和我以前职业有关。摘星摘帽,股权质押,大宗,减持,装资产,绕合规。再加上从小的生活环境。错不了。调研,发现真相,不难。给我72小时和足够的预算,我可以找到任何问题的答案。难的是把高难度的投行业务做成。困难永远比想象的多。难度低的很多人卷。难度大的,有的人不会,有的人不敢。又会又敢的人,很少很少。其中给你回帖的,估计就只有一个了。

糊口心法10-10 22:06我以前做投行业务的,对这些很敏感,一看就能预测。标准化操作。我觉得股份转让有点少。应该是5%。后面的操作完全标准化。我去找老圈子问问就知道谁接了。

糊口心法10-10 22:12我之前的投行业务比这个复杂多了。很多业务徐翔都不会。5%的股份吃掉一个大资产,合并报表,但是不触发重大资产并购。这个方案当时后来都没人做过。因为其他原因耽搁了。纯循环持股也是我发明的。三个公司循环持股,完全无法穿透。不过后来工商全连网了,是不是再可行就不知道了。

糊口心法10-09 17:14你看看他履历。老蒋能干啥。一个韩国存储公司看看被他经验亏成啥样了。让他控制砺算就把砺算毁了。我在上海半导体圈子调查过老蒋的口碑。他主要的历史就是资本运作。小蒋很厉害,脑子可以,也是干事的人。卖给国资产业基金对股民有利。看看中科曙光和海光的合并。1+1大于二。