前言

价值投资策略有各种各样的形式,而巴菲特一则对人生意义的表述也常被用于价值投资理念的阐述,即人生就像滚雪球,关键是要找到足够长的坡和足够湿的雪。对于价值投资而言,就是寻找并长期持有一个能够长期稳定盈利且估值相对合理的股票。其关键词是长期持有、稳定盈利和估值合理。大型宽基指数长期盈利且很少跌破净资产,是一个非常优秀的价值投资标的。

安全边界是一个时间概念。安全边界投资策略主要想解决两个投资困惑:1、假如明天市场开始下跌,保守估计一笔投资需要多长时间能大概率回本;2、如果有一个年复合增长10-15%的投资品,但投资者最初几年可能拿不到任何收益,那么投资者大概需要等待多长时间才能开始获取复利增长的收益。

安全边界投资策略是以指数为工具,实践价值投资理念的一种投资模式。以沪深300指数为投资标的,在2005-2022年已到期的数据里,运用安全边界投资策略投资盈利概率高达95%。在“一赚两平七亏”的市场环境里,安全边界投资策略提供了另一种投资模式,其涉及“一个概念、两个基石、三个注意和四个指标”。

一、四个估值和增长指标

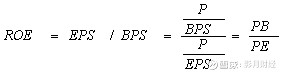

安全边界策略涉及到四个指标:BPS(每股净资产)、PE(市盈率)、PB(市净率)和ROE(净资产回报率)。指数PB和PE数据可在Wind金融终端直接获取,指数BPS可以由指数点位除以市净率(PB) 计算得出。比如指数5000点,PB=2,可视作指数BPS=2500点。企业ROE我们通常是用财务报表的数据算出,但对于大型宽基指数,直接读取数百家上市公司财务报表数据来计算ROE会相对比较麻烦,我们可以利用PB和PE数据计算出近似的指数ROE。

二、宽基指数的特征构成两大基石

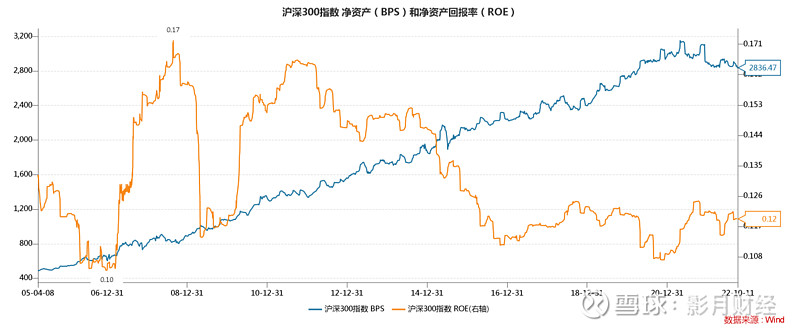

大型宽基指数长期稳定盈利,成分股企业的利润留存将促使指数净资产长期上涨。在过去17年的数据里,我们可以看到沪深300净资产回报率(ROE)10-17%上下波动,即使在08年次贷危机、18年中美贸易战和20年供应链冲击等多次危机之下,沪深300指数依然是盈利的。而由此带来沪深300指数净资产(BPS)长期上行,年复合增长率接近12%。

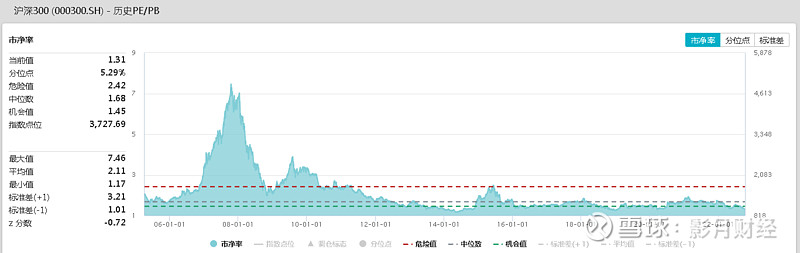

大型宽基指数长时间破净的概率较低。比如,过往17年,沪深300指数从没有跌破净资产,最低市净率(PB)是1.17,出现在2014年5月。成分股较少的综合指数和行业指数相对容易出现破净的现象,如恒生指数破净时间占比约为7%。

由此我们可以得到安全投资策略的核心基石:大型宽基指数是一个长期稳定盈利且估值有底线的“超级企业”。

三、一个安全边界的概念

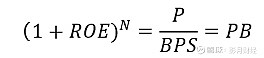

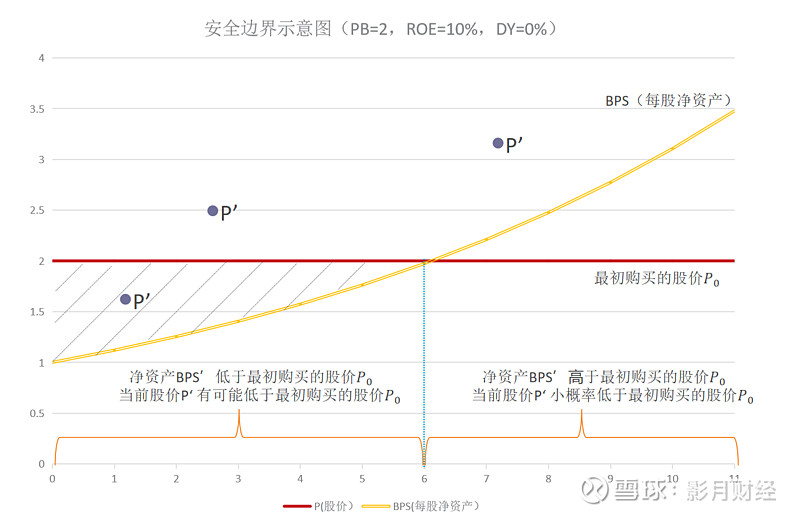

安全边界:净资产(BPS)超过最初股价所需要的时间。也就是净资产(BPS)以净资产回报率(ROE)为增速复利增长到最初购买价P,所需要的时间。

其计算公式为

由于大型宽基指数长时间破净概率很低,未来的指数点位P’将大概率会落在BPS增长曲线的上方,即黄线的上方。而一旦指数净资产BPS’超过最初购买价格P0,那么未来的指数点位P’只有很小概率会落在P0下方。简而言之,持有N年,在指数净资产BPS’超过最初购买价格P0之后,这笔投资大概率能长期地盈利。安全边界利用T0时刻的数据估算BPS’超过最初股价P0的时间。这解决第一个投资问题,假如明天市场开始下跌,一笔投资需要多长时间能大概率回本,这个时间是安全边界(N)。

同时,如果我们将指数净资产增长视作一个年复合增长10-15%的投资品,而在净资产跨过安全边界之前是投资品可能拿不到任何收益甚至有可能出现账面亏损的时期,如T=1时,P’<P0。而持有时间跨过安全边界后,该投资品进入持续稳定盈利的时期,P’<P0的概率相对较低。这也解决了第二个投资问题,即安全边界(N)是投资者获得持续稳定收益需要等待的时间。

通过安全边界投资模式,我们将指数投资决策过程简化为三步走

1、寻找PB相对较低的指数

2、寻找ROE稳定且相对较高的指数

3、计算安全边界,选择安全边界合适的指数

而指数投资的交易过程则演变成对“本金+未来利息”的交易过程:

在投资者手握现金空仓的时候,“市场先生”每天都会敲门,兜售一个过往几十年从未亏损,且每年有10-15%增速的投资产品:一个市场指数。询问我们要不要购买,报价是指数当前的净资产(BPS)加上未来两年的“利息”,即未来两年净资产的预期增长量。

在价格合适的时候,投资者买下了这个市场指数。如果持有期间,市场指数价格大幅上涨,“市场先生”又会来敲门,询问我们要不要卖出。“市场先生”愿意付出的价格是最新的指数净资产(BPS’)加上未来八年的“利息”。

某一天,投资者还是决定卖掉了,因为“市场先生”给的价钱实在是太多。投资者卖掉后,等待下一次投资机会。

这是安全边界策略在建仓和离场时候需要重点考虑的方向:现在是否愿意付出或者接受未来数年指数净资产的增幅,来交换这个市场指数。交换的门槛,因人而异。

下面,我们将以沪深300指数为例子,探究安全边界投资策略的可靠性和实际投资可能遇到的问题。

四、从沪深300指数探究安全边界投资的可靠性

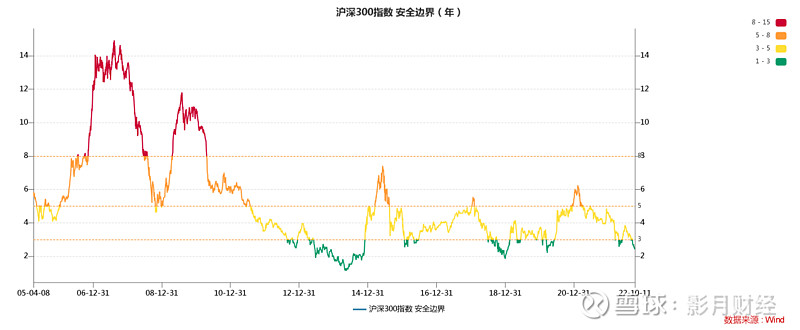

1、从前文可知,过往17年,沪深300指数从没有跌破净资产。沪深300指数ROE稳定在(10-17%),净资产(BPS)年复合增长率接近12%。沪深300指数符合安全边界投资策略的基本要求,即长期持续盈利和极小概率跌破净资产。

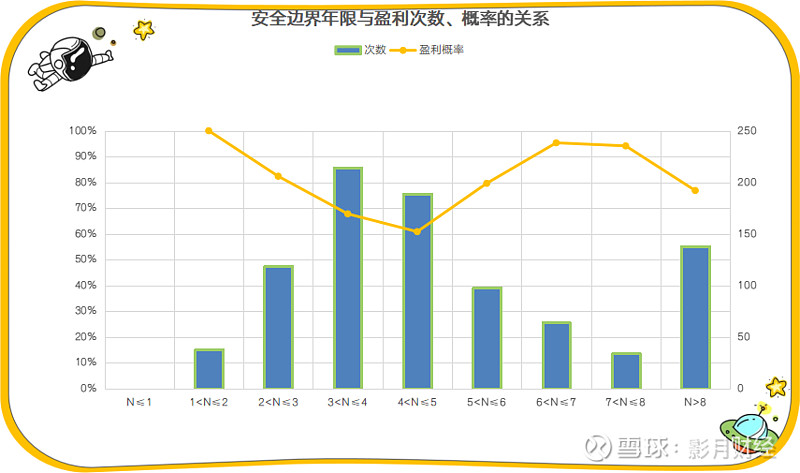

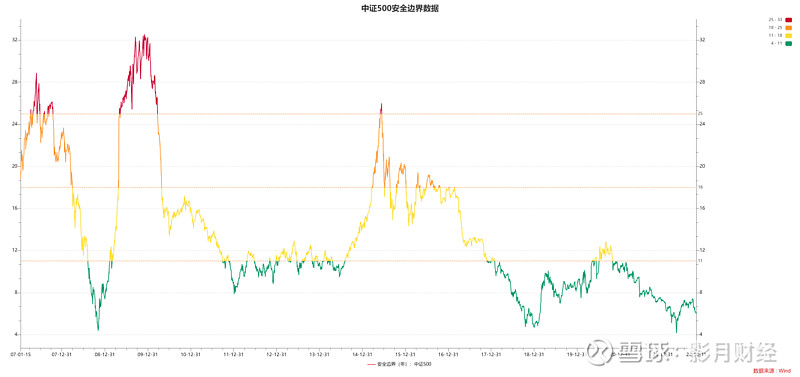

2、沪深300指数安全边界大多低于五年,大于八年的安全边界数据主要集中在07-08年超级牛市时间段产生。2012年是市场从高安全边界时期(N>5),转向低安全边界时期(N<5)的分水岭。

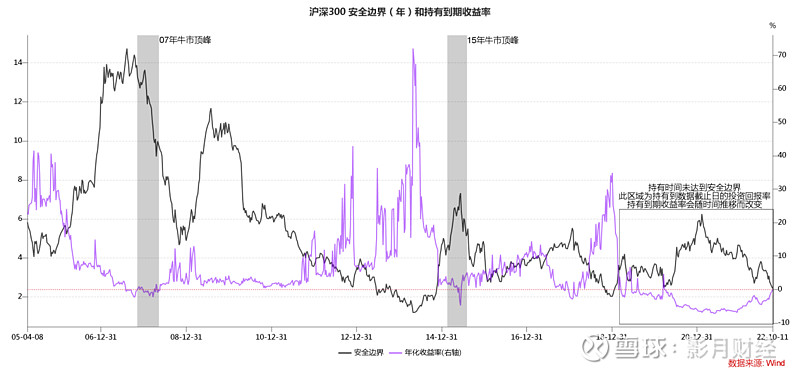

3、安全边界持有到期指的是该笔投资持有时间等于安全边界(N年)。比如2013年5月24日,当时沪深300指数安全边界为3年,那么该笔投资将会持有到2016年5月24日,然后计算持有到期年化收益率。如未到期的投资将会按照持有至数据截止日(2022年10月11日)来计算持有到期年化收益率。

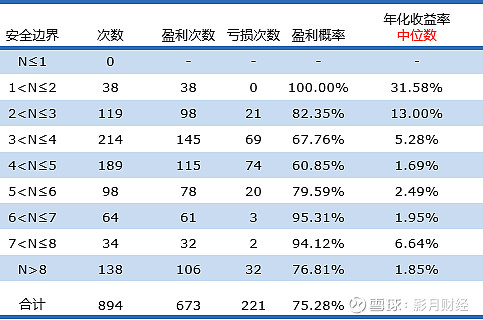

依照安全边界持有到期,投资沪深300指数盈利概率超过75%,其中盈利673组,亏损221组。在亏损的221组数据中分为已到期数据和未到期数据。按照安全边界时间持有到期但仍亏损的数据主要集中在2007年(32组)和2015年(3组),两者都是牛市最顶峰时期建仓的投资。未到期但亏损的数据主要集中在2018-2022年,有184组。

如只考虑已到期的数据,依照安全边界持有到期的投资沪深300指数盈利概率约为95%

2007年顶峰时期安全边界大约有13.5年,2015年顶峰时期安全边界大约有7年。2019-2022年时期安全边界集中在4-6年。

4、盈利概率分布呈现海鸥状,4<X≤5 区间为盈利概率最低点(60.85%)。超过五年的安全边界,盈利概率有所回升。

5、安全边界小于三年的投资有157次,持有到期盈利概率为 86%。(数据为周数据,包含已到期和未到期的全部数据)

如只考虑已到期的数据,过往安全边界小于三年的投资,持有到期盈利概率为100%。

数据来源:Wind,数据频次:周,数据截止日期:2022.10.11

数据来源:Wind,数据频次:周,数据截止日期:2022.10.11

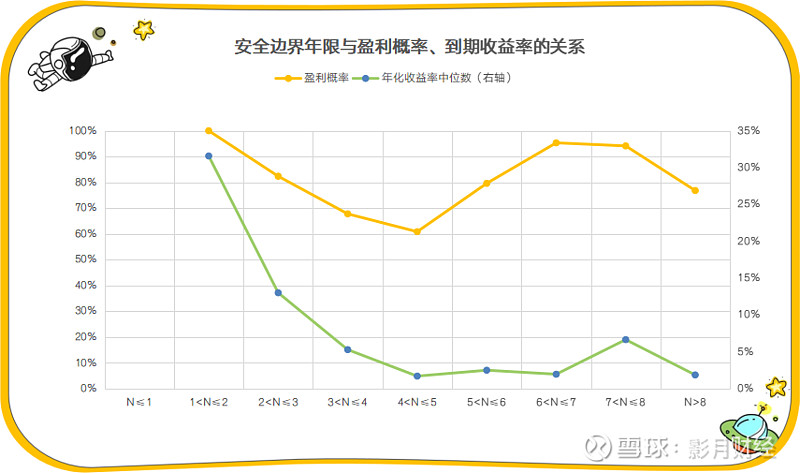

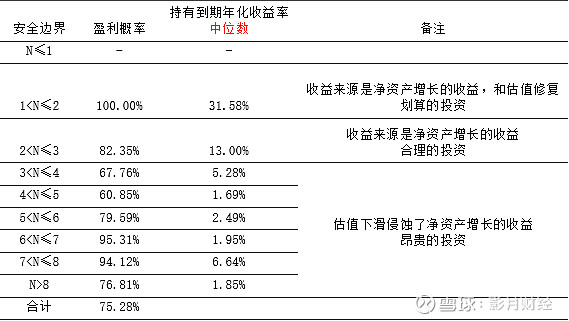

6、虽然长期投资能保证盈利概率,但是持有到期年化收益率的中位数随着安全边界年限增加呈现下降趋势。安全边界在1<X≤2,持有到期年化收益率中位数高达31.58%,而安全边界在X>8,盈利概率虽接近80%,但持有到期年化收益率中位数低至1.85%,甚至不及银行存款利率。

数据来源:Wind,数据频次:周,数据截止日期:2022.10.11

7、沪深300指数ROE稳定在12%上下,与安全边界在2<N≤3的持有到期年化收益率中位数比较接近,即这个安全边界内的指数投资更多是指数净资产增长带来的收益。而1<N≤2区间里,不但获得净资产增长的收益,还有估值提升带来的收益。但是,N>3区间,估值下滑侵蚀了净资产增长的收益。

数据来源:Wind,数据频次:周,数据截止日期:2022.10.11

2021年至今,沪深300指数安全边界上一轮最低点出现在2022年5月6日,安全边界(N)=2.69年。目前,即2022年10月11日,安全边界(N)=2.43年。从历史数据看,现在投资沪深300指数并持有三年时间,盈利概率较大,持有到期年化收益率中位数在13%。

历史数据不能确保未来一定能拿到这个收益,但它对长期价值投资者依然有较大的吸引力。

五、安全边界投资实际投资中需要注意的三个问题

1、安全边界越大,ROE估算误差也越大,对最终收益影响也越大

2007年10月,以14.68%的ROE估算安全边界为14.42年,也就是大概14年半之后(2022年4月),净资产能超过当时的股价5737。但是,2015年后,ROE长时间在12%以下徘徊,如今净资产BPS 大概在3000点,远低于预期即使将每年约2%的股息率计算进去,净资产大约在4000点,也远未达到5737点。

2、成分股较少的指数,在重大成分股调整后,可能会出现净资产骤降,需要重新估算安全边界

指数成分股替换的时候

用高估值成分股替换低估值成分股,会造成指数BPS下降,指数估值变大,安全边界可能会变大;净资产超过原始股价时间变长

用低估值成分股替换高估值成分股,会造成指数BPS上升,指数估值变小,安全边界可能会变小;净资产超过原始股价时间缩短

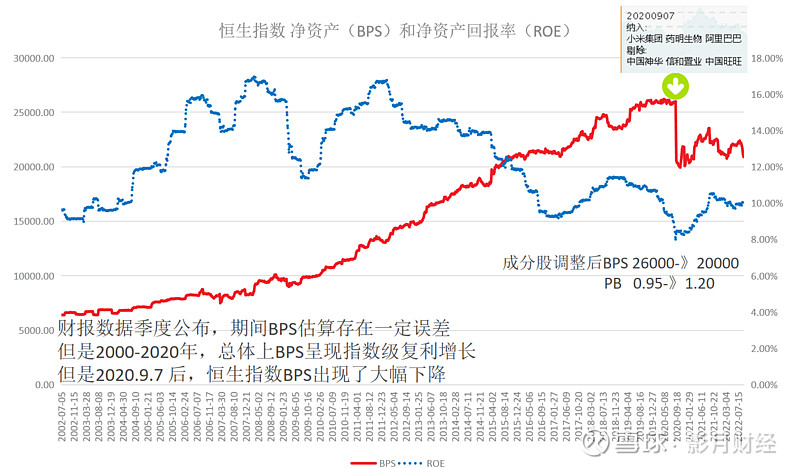

2020年9月7日,恒生指数成分股调整,纳入市值较大且估值相对较高的小米集团、药明生物和阿里巴巴,剔除估值较低的中国神华、信和置业和中国旺旺。成分股调整造成指数净资产(BPS)从约26000点大幅下降至20000点,PB也从0.95上升至1.20,安全边界也随之大幅延长。

我们在关注PB、ROE和安全边界之外,还需要重点关注大市值成分股调整带来净资产和估值的直接变化定期评估安全边界。原本已经安全的指数投资,由于各种原因也会变得不再安全。这就好比一家原来做食品饮料的企业忽然跑去做新能源行业,在它确定“转型”的时候,就需要对其重新评估投资风险

3、安全边界投资策略适合成分股为偏价值型、资产规模较重的指数。

而对成长型、轻资产企业为主的指数,安全边界策略的估值和风险评估就会显得过于保守。或许给与未来净资产(BPS)一定的估值溢价能比较好解决此类指数的投资评估问题,使得这类指数的安全边界看起来没有那么大。

六、总结

安全边界投资模式,是一种底线思维的投资模式。它主要解决一个问题:这笔钱投进去,保守估计多久能回本,随后再考虑长期地盈利。

从沪深300的数据来看,诚实守信持有到期的投资者大部分都赚到钱。如果买了一个安全边界大于四年的沪深300指数,而投资者真的拿到到期,大概率也是盈利的,但年化收益率不高。而从实际操作角度来说,选择安全边界在四年以下,ROE相对稳定的时期进行投资,并持有到安全边界期限,投资的盈利概率、年化收益率和投资期限都比较理想。需要重点强调一点就是,安全边界策略并非严格的买入并持有策略。持有期间如遇到指数大幅上涨,相当于提前拿到了未来数年的BPS增涨,投资者也可以考虑提前离场。

同时,安全边界也是一种风险度量方式。当指数的安全边界小于投资者预期投资期限的情况下,指数投资的风险与投资者自身风险承受能力和意愿相匹配。而安全边界远大于预期投资期限的情况下,投资者选择离场、切换投资风格或引入期权对冲策略,都是比较合理的选择。

此外,安全边界投资策略不仅适用于已有的宽基指数,也适用于评估自己构建的指数和持股数量较多且风格较为稳定的股票基金。

最后,历史数据不代表未来收益。安全边界投资策略就像远方的灯塔,希望它能给投资者在跌宕起伏的投资市场中,找寻到一份属于自己的安宁和勇气。