当升科技2024年报分析:铁锂出货量超三元

锂电材料业务:目前已在多元材料、磷酸(锰)铁锂、钴酸锂、富锂锰基、固态锂电关键材料、钠离子电池正极材料等领域形成了完整的产品布局。智能装备业务:圆刀模切机、品检机,锂电正极材料烧结用匣钵自动检测与替换设备、匣钵自动清扫与检测输送线、窑炉配套全自动外轨线等产品的研发与销售。01

营收情况:

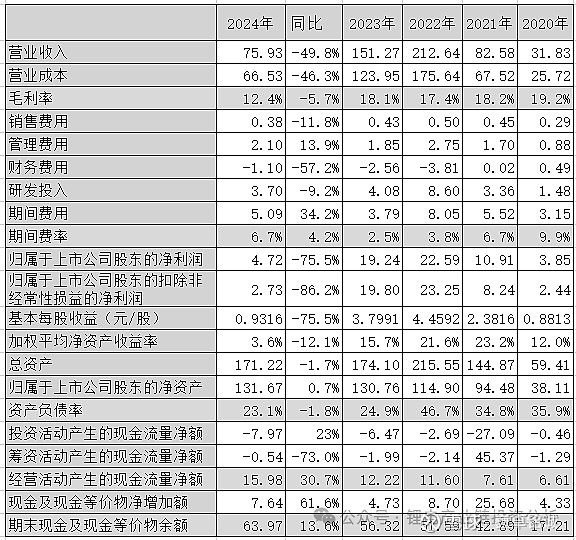

当升科技2024年实现营业收入75.93亿元,同比下降49.8%,毛利率12.4%,同比下降5.7个百分点,净利润(扣非)为2.73亿元,同比下降86.2%。

【由于海外新能源汽车行业增速不及预期,国内外市场竞争持续加剧,公司国际客户销量占比下滑以及产品迭代换型等因素,导致 2024 年度经营业绩大幅下降。Northvolt Ett AB(以下简称“NV”)2024年11月22日 向美国德克萨斯州南区破产法院提交破产重整申请,计提坏账准备】

费用方面:期间费用合计5.09亿元,同比增长34.2%,期间费用约占总营收的6.7%。主要变化:管理费用方面:中介机构服务费增加0.12亿元;研发材料费下降0.12亿元;利息收入减少0.60亿元,汇兑收益减少0.9亿元。

现金流:经营活动产生的现金流量净额15.98亿元,现金及等价物较2023年末升至63.97亿元。

季度营收:

2024Q4营收20.68亿元,净利润【扣非】亏损0.49亿元【计提资产/信用减值0.71亿元】,是2021年以来首次季度亏损。经营活动产生的现金流量净额为4.46亿元。

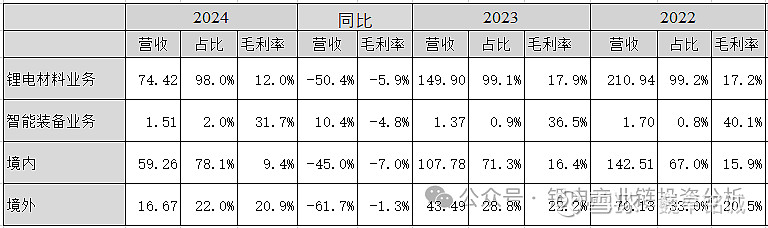

营收拆解:境外市场营收大幅下降

锂电材料业务:营收74.42亿元,同比下降50.4%,毛利率12.0%,同比下降5.9个百分点。智能装备业务业务:营收1.51亿元,同比增长10.4%,毛利率31.7%,同比下降4.8个百分点。从区域来看,境内市场营收59.26亿元,同比下降45.0%,毛利率9.4%;境外市场营收16.67亿元,同比下降61.7%,毛利率20.9%。

03锂电材料业务产能情况:截止至2024年拥有产能12.9万吨,在建产能8万吨,产能利用率80.2%。

03锂电材料业务产能情况:截止至2024年拥有产能12.9万吨,在建产能8万吨,产能利用率80.2%。 2025年有效产能:多元材料产能可能达10.17万吨,钴酸锂6000吨,磷酸铁锂8万吨左右(不包括代工)。

2025年有效产能:多元材料产能可能达10.17万吨,钴酸锂6000吨,磷酸铁锂8万吨左右(不包括代工)。 业务营收:1)2024年多元材料营收51.48亿元,同比下降62.8%,毛利率16.2%,同比下降2.9个百分点;估算多元材料出货量在4.1万吨,同比下降超30%。

业务营收:1)2024年多元材料营收51.48亿元,同比下降62.8%,毛利率16.2%,同比下降2.9个百分点;估算多元材料出货量在4.1万吨,同比下降超30%。  下游客户情况:2024年国内三元装机装机量超过1GWh的企业只有8家,其中只有宁德时代、蜂巢能源、国轩高科和正力新能实现正增长;海外电池头部企业只有LG和SK On为正增长。国内三元市场宁德时代市场份额由2023年62.5%升至2024年68.9%,国内其他电池企业在EV三元市场装机量总量同比是下降的,如当升的重要客户亿纬锂能在2024年动力EV三元市场装机量出现了下降。除宁德时代外国内其他电池企业三元电池的出货量大部分来源于PHEV三元电池领域,如欣旺达、蜂巢、国轩高科和正力新能等。

下游客户情况:2024年国内三元装机装机量超过1GWh的企业只有8家,其中只有宁德时代、蜂巢能源、国轩高科和正力新能实现正增长;海外电池头部企业只有LG和SK On为正增长。国内三元市场宁德时代市场份额由2023年62.5%升至2024年68.9%,国内其他电池企业在EV三元市场装机量总量同比是下降的,如当升的重要客户亿纬锂能在2024年动力EV三元市场装机量出现了下降。除宁德时代外国内其他电池企业三元电池的出货量大部分来源于PHEV三元电池领域,如欣旺达、蜂巢、国轩高科和正力新能等。 同业情况2024 年全球多元材料产量为95.3万吨,同比下降1.6%【鑫椤】。容百科技全年三元正极材料销量12万吨,逆市增长近20%,但毛利率比较低,约9.5%,大客户宁德时代、SK On、蜂巢能源等电池出货量均是正增长;厦钨新能出货量5.14 万吨,同比增长 37.3%,主要客户是宁德时代、中创新航、欣旺达和国轩高科等,这些电池企业在三元PHEV电池出货增长也较大。

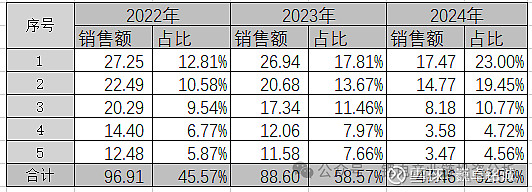

同业情况2024 年全球多元材料产量为95.3万吨,同比下降1.6%【鑫椤】。容百科技全年三元正极材料销量12万吨,逆市增长近20%,但毛利率比较低,约9.5%,大客户宁德时代、SK On、蜂巢能源等电池出货量均是正增长;厦钨新能出货量5.14 万吨,同比增长 37.3%,主要客户是宁德时代、中创新航、欣旺达和国轩高科等,这些电池企业在三元PHEV电池出货增长也较大。2)磷酸(锰)铁锂等营收17.54亿元,同比增长1287.9%,毛利率0.5%,同比下降0.5个百分点;估算磷酸铁锂出货量在6万吨左右。除自产外,代工生产占有较大比例。磷酸铁锂行业普遍亏损,仅湖南裕能等个别企业能够实现盈利。湖南裕能毛利率为7.63%,常州锂源为2.52%。当升磷酸铁锂业务实现盈利主要与政府补贴有关,扣除补贴,亏损约6000万。04客户方面:客户集中度提升,前五客户占比升至62.5%,主要是前两位客户占比提升,后面客户份额变小。推算磷酸铁锂主要供应少数头部客户。

多元材料客户:

LG 新能源、SK on、三星SDI、Murata、比亚迪、中创新航、亿纬锂能、蜂巢能源、横店东磁、比克、力神等。其中今年3月与SK On签订供货协议,SK On 预计在 2025 年至 2027 年向当升科技采购 17000 吨高镍及中镍等多型号锂电正极材料,具体订单情况以后续实际执行情况为准。SK On 是世界第五大电池企业,此前一直不是当升前五客户,1.7万吨,算下来每年5000多吨约占2024年当升三元材料多货量的20%,约占SK On 需求量的10%。

磷酸(锰)铁锂客户:

中创新航、力神、兰钧新能源、宜春清陶等。中创新航是当升科技磷酸铁锂第一大客户,目前中创新航正极材料供应商有厦钨新能、当升科技、安达科技等。因磷酸铁锂业务当升科技在中创新航地位升至钻石供应商。当升科技向中创新航供货磷酸铁锂,受影响最大的是安达科技。

(半)固态锂电客户:

仍然没有放量,报告期内累计出货出货近千吨,主要客户有入清陶、卫蓝、 辉能、赣锋等。通过鹏辉、瑞浦兰钧等客户性能测试并获得吨级订单,一汽、中科固能 测试并获国内顶级车企百公斤级订单。

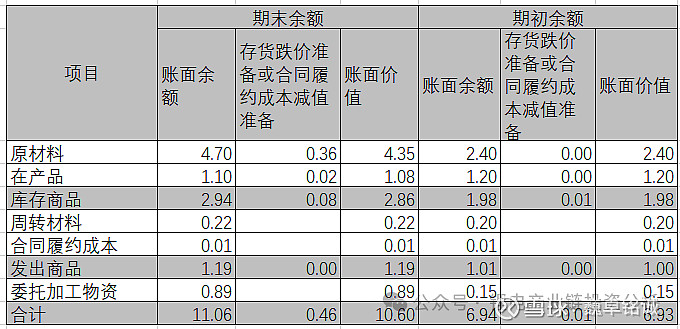

05存货方面:当升科技2024年末存货账面余额为10.6亿元,增长率为53.0%,计提减值0.42亿元,主要是原材料方面,碳酸锂的可能性比较大。结合产品库存4807吨测算,库存产品中三元材料仍占较大比例,约2000-2500吨,与2023年末接近。 应收账款:2024末应收账款余额为23.29亿元,平均回收周期升至112天,较2023年末增加了42天,为近4年最高。

应收账款:2024末应收账款余额为23.29亿元,平均回收周期升至112天,较2023年末增加了42天,为近4年最高。 坏账方面:Northvolt Ett Ab 破产,当升科技计提坏账损失1.36亿元减值损失。除了Northvolt,还有捷威动力、福建猛狮等公司的账款收不回来。

坏账方面:Northvolt Ett Ab 破产,当升科技计提坏账损失1.36亿元减值损失。除了Northvolt,还有捷威动力、福建猛狮等公司的账款收不回来。总结

受客户需求影响,动力电池需求转向磷酸铁锂,国内三元电池已经连续四个月负增长了,遇到钴价上涨预期,三元电池可能会持续负增长一段时间。国内增量主要集中在宁德时代一家公司。没有宁德时代市场上最大的需求者,做三元太难了,其他电池企业三元增长点主要在于高功率的PHEV电池,这方面的产品当升可能存在缺失。

磷酸铁锂目前是市场增长点,但进入者太多了,短期能盈利的并不多。