以下是一些主营锰业的上市公司:

- 南方锰业(01091.HK):中国锰业龙头企业之一,是中国最大的电解二氧化锰制造厂。公司业务涵盖锰矿开采、电解金属锰、电解二氧化锰、锰系合金等多个领域,拥有丰富的锰矿资源和庞大的生产规模,电解金属锰年产能达20万吨,硅锰合金年产能达25万吨,电解二氧化锰年产能达10万吨。

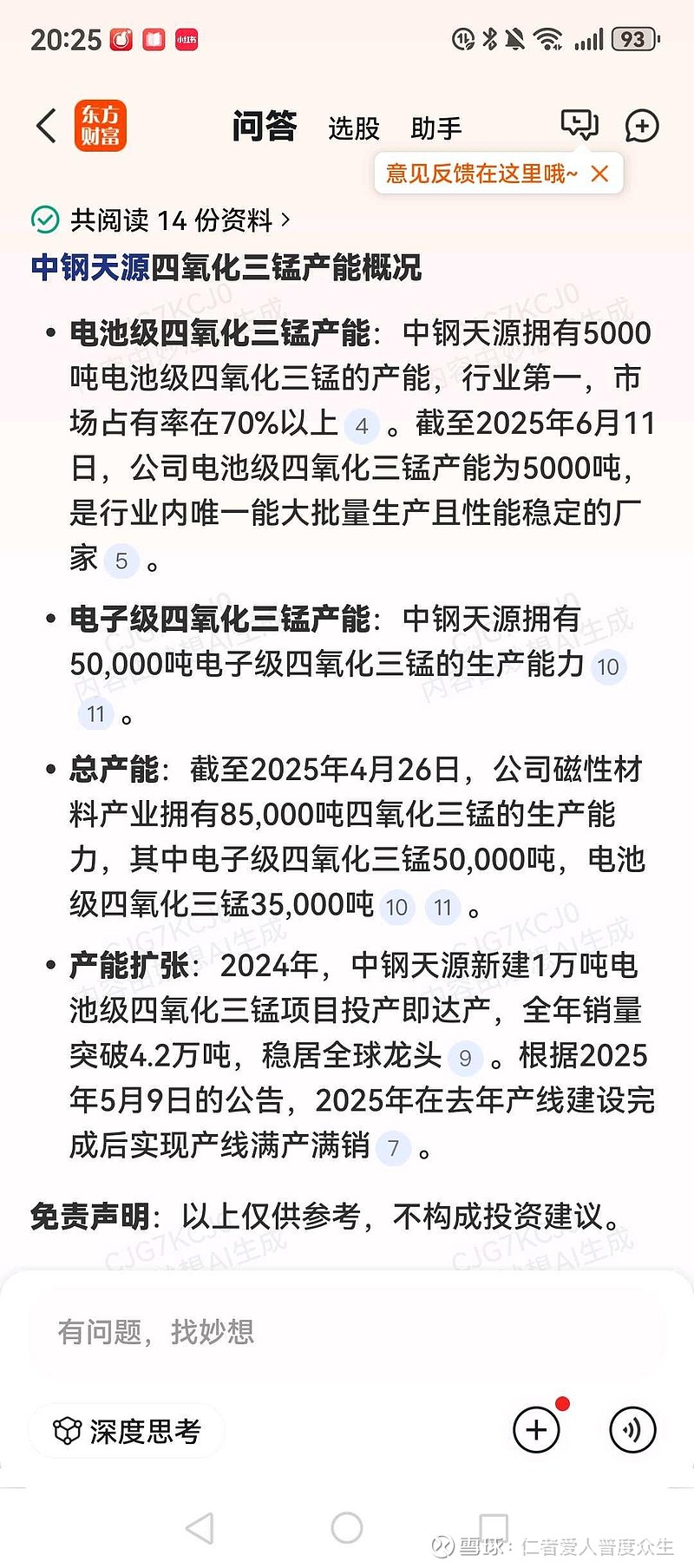

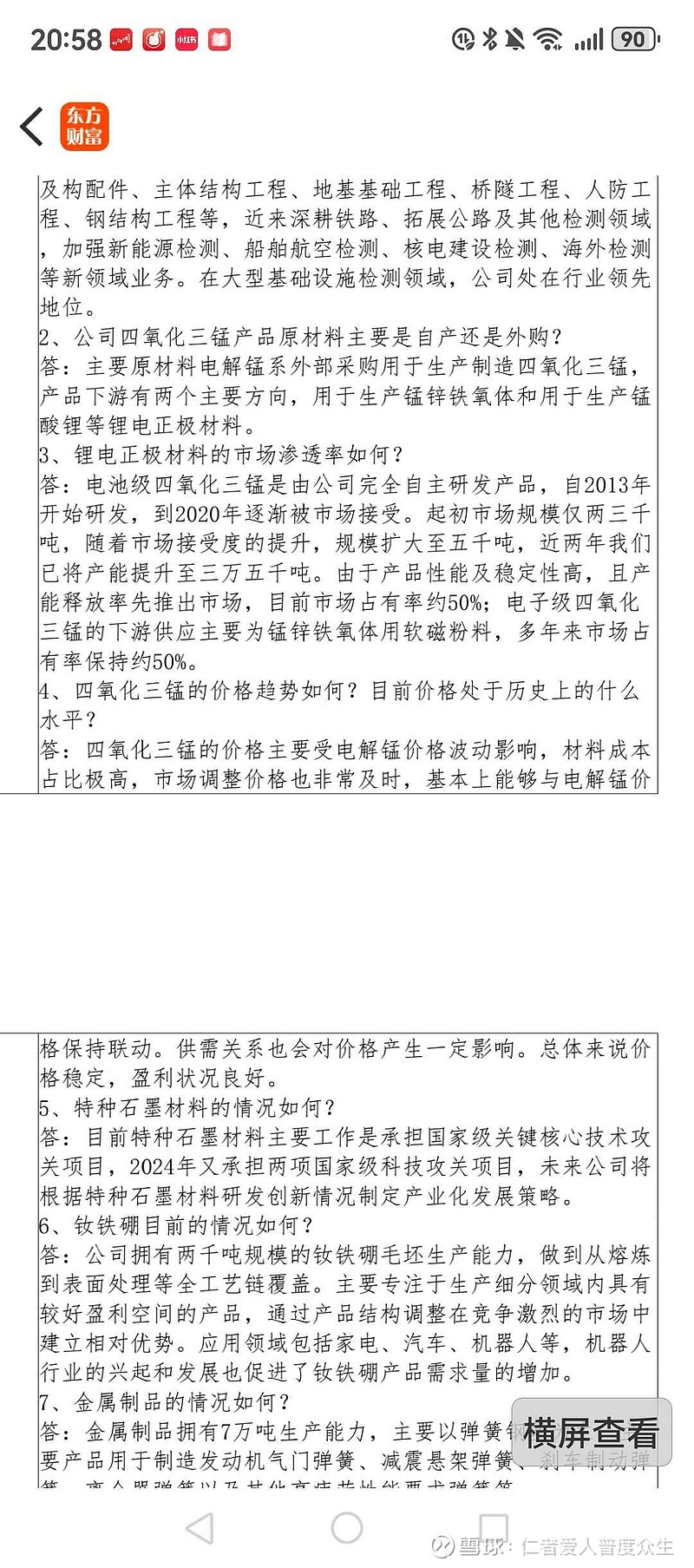

- 中钢天源(002057.SZ):全球主要的高纯四氧化三锰生产企业,四氧化三锰的年产能达5.5万吨,其中电池级四氧化三锰的产能不断提升。公司在磁性材料、金属制品等领域也有较强的技术实力和市场份额,其锰系产品主要应用于电子、电池等行业。

- 湘潭电化(002125.SZ):电解二氧化锰行业发展历史最悠久的企业,全球最大的电解二氧化锰供应商,电解二氧化锰年产能12.2万吨。公司旗下拥有锰矿资源,具备从锰矿开采到电解二氧化锰生产的完整产业链,产品广泛应用于电池、化工等领域。

- 红星发展(600367.SH):公司的孙公司贵州省松桃红星电化矿业、万山鹏程矿业分别有一座锰矿山,总产能约25万吨/年。公司主要产品包括电解二氧化锰、高纯硫酸锰等,在锰系产品的研发和生产方面具有一定的技术优势,其产品在电池、磁性材料等领域有广泛应用。

-

从固态电池角度分析,四氧化三锰比三氧化二锰更具技术和成本优势,因此中钢天源可能后来居上。$湘潭电化(SZ002125)$ $红星发展(SH600367)$ $中钢天源(SZ002057)$