作为全国住房租赁市场的主阵地,一线城市在加快保障性住房体系、完善政策机制、引导市场健康有序发展等方面起着积极的引领作用。为此,基于ICCRA最新发布的《中国住房租赁市场发展蓝皮书·2024年》与已经正式上线的中国住房租赁市场运营数据库——Leading Data by ICCRA可视化版本,我们此次带来对全国四个一线城市住房租赁市场在去年发展情况的详细分析。

市场供应情况

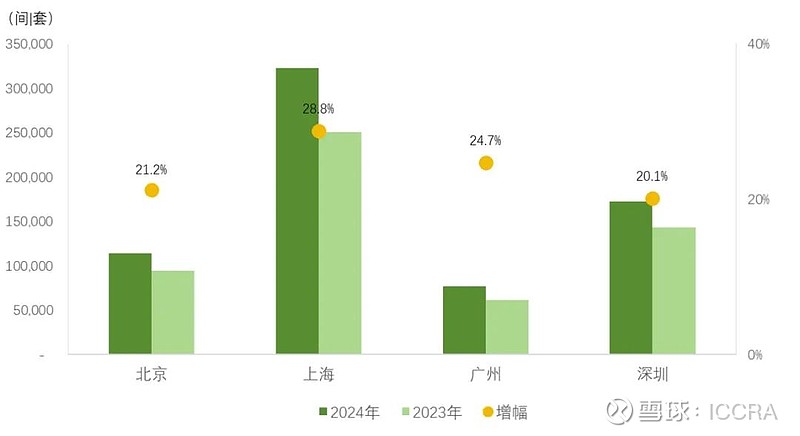

北京、上海、广州、深圳四个一线城市的机构化集中式租赁住房规模总计约68.6万间,相较于2023年的四城总量同比增加了25%。具体来看:

■上海规模居首,总计322,459间(套),在四城总量中已占比近半。其增速同样领跑其他城市,同比增加了28.8%。

■ 深圳和北京分居二、三位,规模总量分别为114,129间(套)、172,279间(套),增速保持在20%-21%左右。

■ 广州市场规模尽管在四城之中最少,为76,954间(套),不足上海市场的四分之一,但增速较显著,达到了24.7%。

2024年一线城市机构化集中式租赁住房供给规模

(单位:间|套)

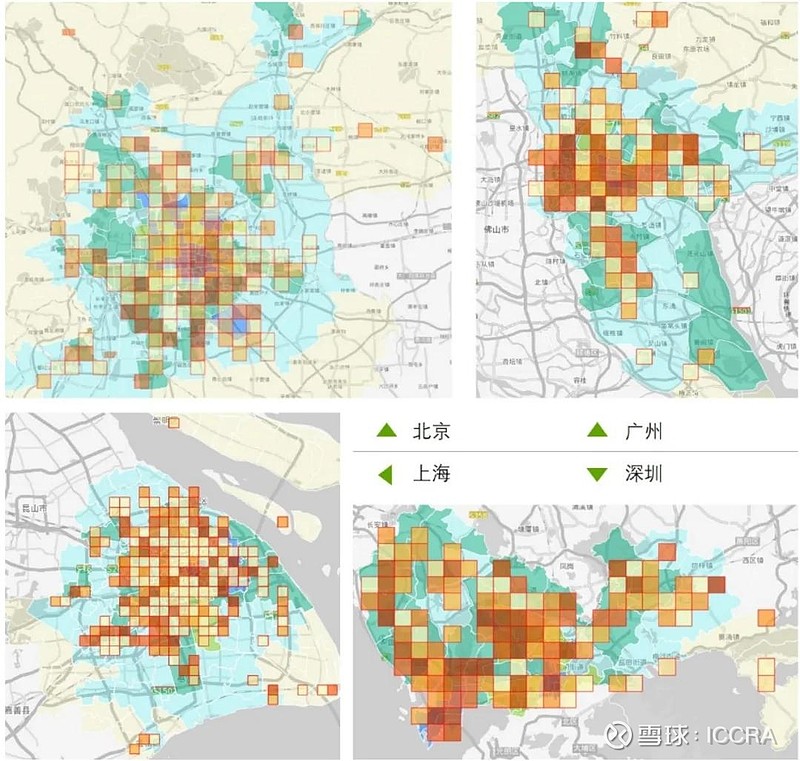

从各城产品的空间布局来看,租赁住房从分布在传统中心区为主的“核心集聚”形态,逐渐向“产业导向的多中心”转型,整体随产业主导形成市场梯度格局的特征趋同。

■ 北京:东部与南部四环至五环为供应高地,从近郊向远郊过渡性递减;

■ 上海:多中心网格化格局,五大新城及临港区域加速渗透;

■ 广州:“南拓+东进”城市发展战略驱动,黄埔、番禺、白云等非中心城区的新兴板块崛起;

■ 深圳:福田、南山稳定扩容,光明、龙岗、坪山等先进制造业园区、科技创新集聚区成新增长极。

2024年一线城市机构化集中式租赁住房房源分布情况图

(单位:间|套)

中国住房租赁市场运营数据库

——Leading Data by ICCRA一线城市可视化版本

释义:以3公里范围形成一个网格单元,橙色代表供应规模,颜色越深,该区域供应规模越大,反之亦然。

一线城市租赁住房分布已逐渐形成“产业—就业—租住”的产城融合闭环,未来供应的增量方向依然很大程度上要基于“产业锚点”预判。

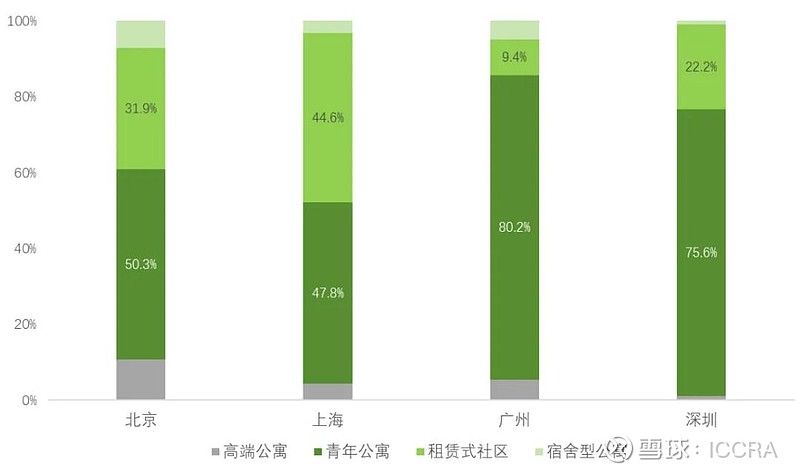

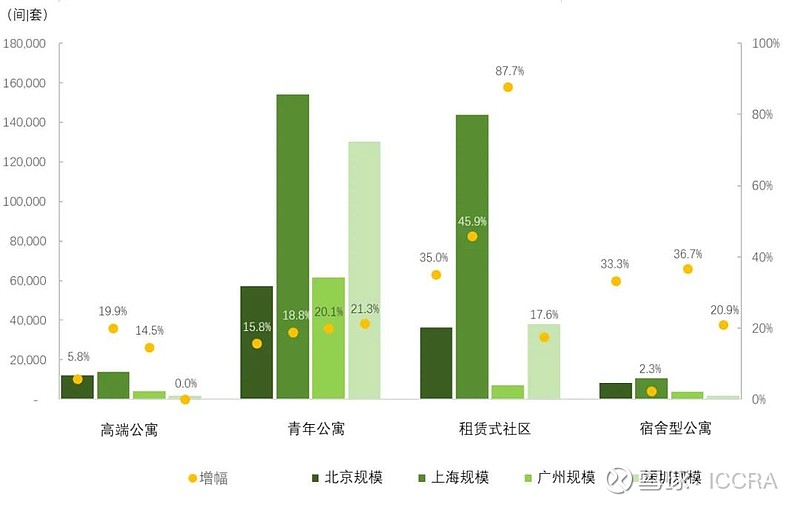

在产品形态方面,各个城市均有主导型产品。其中,契合产业人口刚性需求的青年公寓起到了非常重要的作用,并保持稳定的规模扩大态势。

■ 北京:青年公寓占据一半房源;

■ 上海:青年公寓和租赁式社区并行主导;

■ 广州、深圳:青年公寓占据绝对主力份额。

此外,上海持续迎来专项用地建设保租房项目的入市,租赁式社区规模增幅显著。广州在2024年同样迎来租赁式社区的大幅增长。

一线城市租赁住房供给总量中产品线组成结构

一线城市各产品线租赁住房供给规模及同比增幅

在ICCRA的「EILT区域分级模型」中,青年公寓、租赁式社区项目多分布于3级-4级区域,四个一线城市几乎都符合这一趋势。

需求表现情况

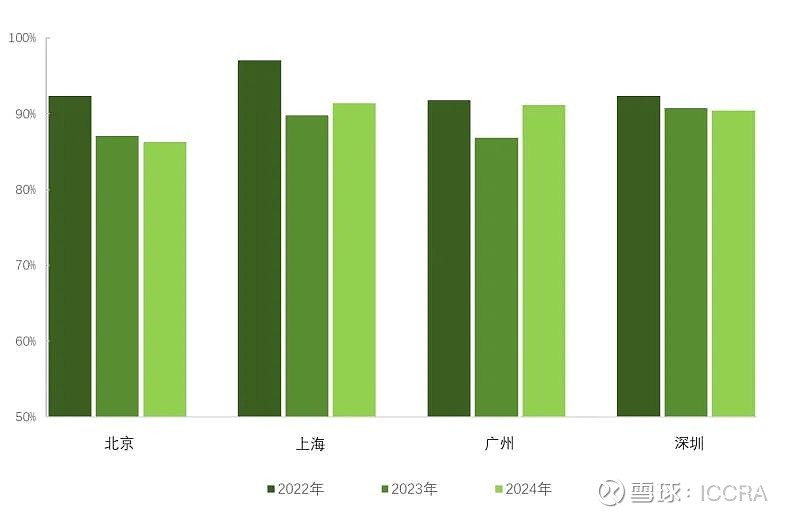

规模稳健增长的同时,四个一线城市市场在整体运营层面开始明显承压。

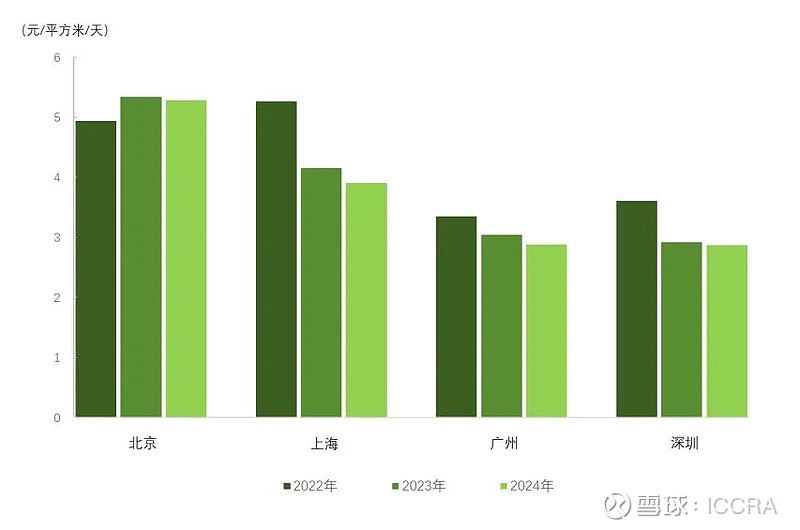

出租率方面,北京、深圳略有下降,上海和广州保持稳中有升状态。而在市场平均租金坪效方面,四城均较上一年有所下滑,“以价换量”已在部分区域市场多有发生。

2022-2024年一线城市市场平均出租率变化情况

2022-2024年一线城市市场平均租金坪效变化情况

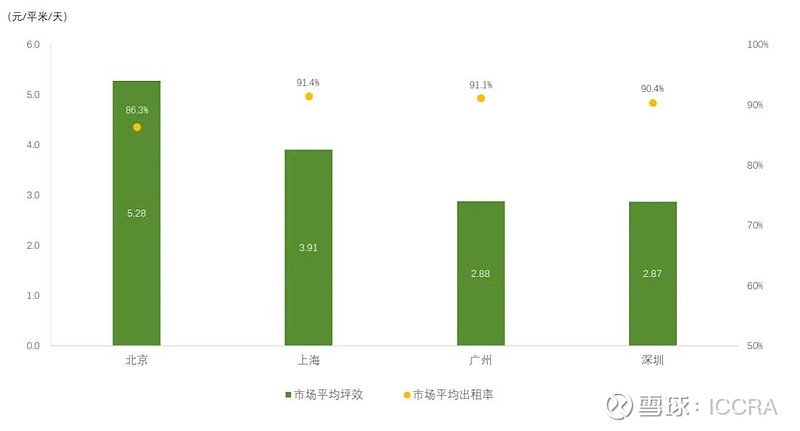

横向对比来看,沪穗深三城2024年平均出租率保持在90%以上水平,北京微降至86%左右。但北京平均坪效领先其他城市,达到5.28元/平方米/天。上海市场平均坪效接近4元/平方米/天,广州和深圳接近3元/平方米/天左右的水平。

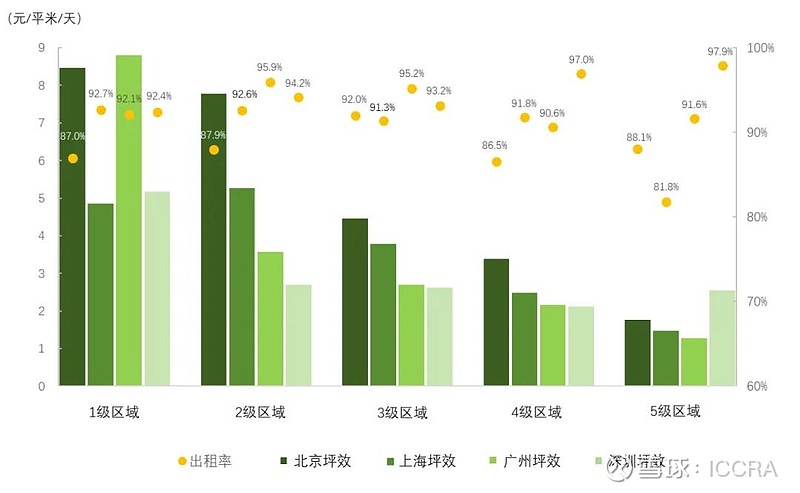

2024年一线城市市场平均坪效与平均出租率

具体到「EILT区域分级模型」中,北京、广州两地的1级区域主要以高端公寓为主,租金坪效能够保持在较高水平,上海、深圳由于同级区域内产品类型较为多元,一定程度上削减了该区域坪效水平。

广州2-4级区域是青年公寓、租赁式社区等产品的主要布局地,在迎来较多新增供应的同时,需求端指标依然稳定,说明该类型产品较好地满足了区域内刚性需求。

一线城市各级区域平均坪效及平均出租率

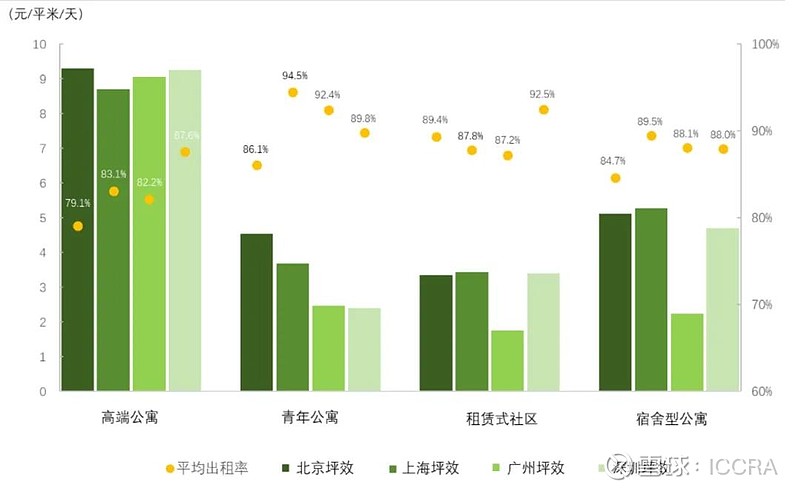

不同产品线方面,上海租赁式社区迎来供给高峰,但依然保持了该类产品较高的坪效水平,显示了较强的市场韧性。深圳青年公寓开始面临较大经营压力,同时也在一些区域显现出“量价齐稳”的积极信号。如深圳在3级区域的青年公寓,得益于部分原中低品质的“二房东”项目关店,实现了“量价齐涨”。

2024年一线城市各产品线平均租金坪效和平均出租率

2024年,一线城市机构化集中式租赁住房市场在规模扩张中显示出分化趋势。今年,根据各城市继续增加保障性住房供给的计划,深圳、北京、上海将分别建设筹集保租房4万套、5万套和7万套,广州筹建量则将达到10万套,加之其他类型产品的入市,整体市场还将面临较大挑战。

如何从产品和运营方面提升租金坪效,如何寻找到驱动长期价值的差异化服务及新策略,是下一阶段各方运营主体关注的焦点。