近期,高盛集团(Goldman Sachs)发布最新人形机器人报告:Humanoid Robots III:The supply chain dynamism;报告在肯定人形机器人行业广大前景前提下,详细梳理了诸多人形机器人核心供应链上市公司、投资机会以及商业化落地卡点分析。

本报告相较于[摩根士丹利]于2025年2月6日发布的人形机器人报告Humanoid 100(人形机器人100:全球人形机器人产业链梳理),更专注于执行器组件、减速器、电机、滚珠丝杠、灵巧手、传感器等人形机器人身体(Body)层面解读,以国内上市公司为主,为读者提供更精准的投资建议。

有关摩根士丹利人形机器人研报详细解读,查看往期文章:深度解读「摩根士丹利」人形机器人最新研报:100家人形机器人价值链

高盛最新研报指出:全球人形机器人行业发展迅速,从目前进展来看,该行业可能在2025年进入量产阶段(从研发阶段);随着大量供应链上市公司(尤其是在亚洲),公开披露计划进入或进一步拓展人形机器人相关业务,我们看到了一个快速发展的全球人形机器人生态链正在形成,预计到2035年,人形机器人市场可能达到380亿美元(基础情景)/2050亿美元(乐观情景)。

高盛这份报告重点解读、分析就是人形机器人核心产业链公司,以提供给投资者权威建议,因此第一章节是核心章节;本报告第二章节主要介绍了人形机器人赛道未来市场预期规模;第三章节介绍了人形机器人落地的技术拐点。

整体核心观点:

当前最具吸引力的投资机会在于供应链组件领域,尤其是谐波减速齿轮供应商和执行器组装商,因其技术壁垒较高,产品采用确定性较大;

市场对人形机器人行业过于乐观:目前对人形机器人供应链股票的估值方式是“核心业务估值+人形机器人估值”,覆盖的人形机器人供应链股票今年迄今平均上涨了48%,一旦人形机器人技术进展不如预期,那么这些增值预期就可能落空;

人形机器人的技术转折点尚不明确,我们预计到2027年/2032年全球人形机器人出货量分别为7.6万台/50.2万台,远低于市场预期;人形机器人技术的拐点可能会出现在三个方面:解决多个通用任务、高成功率和持续稳健性、快速推理。

而就是最后一点“人形机器人的技术转折点尚不明确”,被指责有唱衰人形机器人赛道嫌疑,使这份报告备受争议;并在后续针对[宇树科技]专题报告中,表示:宇树科技旗下人形机器人硬件表现稳健,但仍未准备好履行功能型任务,其能力尚不足以处理多种通用任务;此番言论,更是被一众网友认为是阴谋论,故意唱衰国内头部人形机器人企业。

第一章节:最佳投资机会

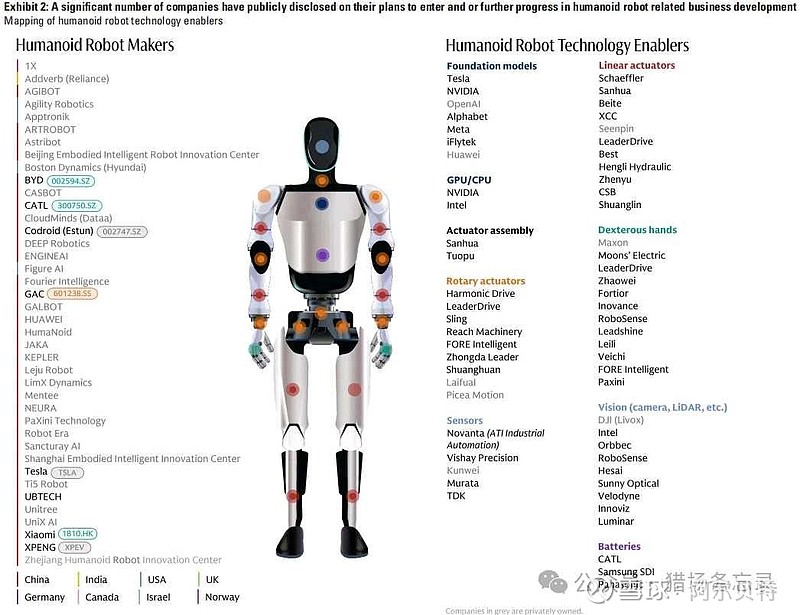

图表1:多家人形机器人制造商已进入量产阶段,例如美国的特斯拉、Agility Robotics、Figure AI,以及中国的宇树科技、智元机器人、优必选、乐聚机器人。

全球人形机器人玩家梳理

表格中,共列举39家人形机器人企业,国内占29家,公司分别为(由上到下排列):宇树科技、智元机器人、优必选、开普勒、小鹏、钢铁侠、小米、傅利叶智能、达闼、帕西尼感知、国地共建具身智能创新中心、埃斯顿等;

其中人形机器人公司已开售的有1x(挪威)、Figure AI(美国)、Agility Robotics(美国)、宇树科技(中国)、智元机器人(中国)、乐聚机器人(中国);人形机器人产品工厂测试环节的有:特斯拉(美国)等。

高盛梳理跟企业官宣有一定出入,有关人形机器人商业化进展,查看小编团队整理相关文章:马斯克再谈人形机器人:原型制作很容易,但实现量产很难,创企几乎不可能!

图表2:大量公司已公开披露其进入或进一步拓展人形机器人相关业务的计划(人形机器人本体和供应链公司)

在供应链梳理中,又细分为基础模型、线性执行器、GPU/CPU、旋转执行器、灵巧手、视觉(摄像头、激光雷达等)等,以国内企业为主;

基础模型:特斯拉、英伟达、OpenAI、Alphabet、Meta、 科大讯飞、华为;

线性执行器:舍弗勒、三花智控、北特科技、 杭州新剑机电、绿的谐波等;

旋转执行器:日本哈默纳科、绿的谐波、斯菱股份、瑞驰精密机械、峰岹科技等;

灵巧手:瑞士maxon、 鸣志电器、绿的谐波、兆威机电、峰岹科技、汇川技术等

传感器:Novanta旗下公司ATI、 美国Vishay等;

视觉(摄像头、激光雷达等):大疆(Livox)、英特尔、奥比中光、速腾聚创等;

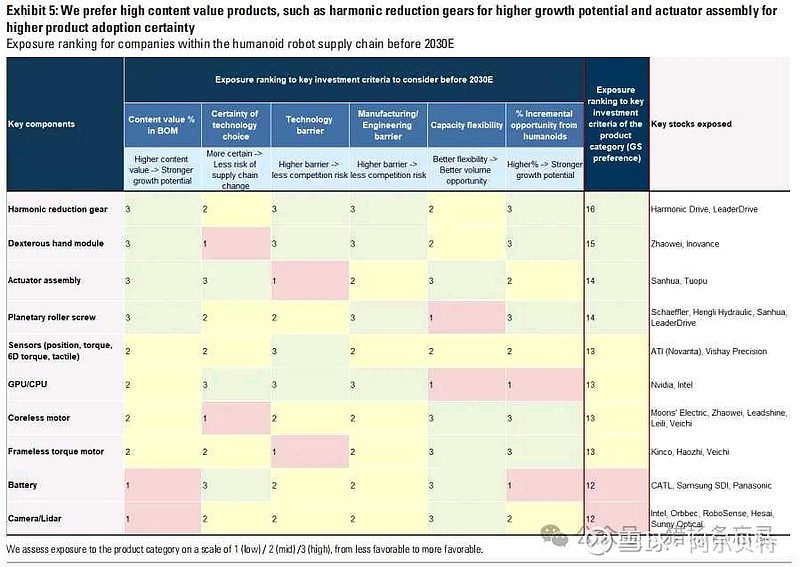

高盛进一步表示:目前最佳的投资机会仍然在供应链组件股票中;通过本报告,我们引入高盛专有的产品类别偏好排名,以评估我们覆盖范围内的关键投资机会—我们更倾向于执行器组装商和谐波减速齿轮供应商,因为它们的产品采用确定性更高,技术壁垒更强;报告中着重提到了国内三花智控和拓普集团。

图表5:我们更倾向于高价值含量的产品,如谐波减速齿轮,因为其增长潜力更高,以及执行器组装,因为其产品采用确定性更高(2030财年之前人形机器人供应链公司的暴露排名)

通过图表(5),高盛将图表(2)中的供应链企业进一步细分,重点罗列了谐波减速齿轮供应商和执行器组装商厂商(仅列举部分):

谐波减速器:日本哈默纳科、绿的谐波;

空心杯电机:鸣志电器、兆威机电、雷赛智能等;无框力矩电机:步科股份、伟创电气等;

行星滚柱丝杠:舍弗勒、恒立液压、三花智控等;

并大篇幅文字进一步解读执行器组装、谐波减速器(分:高规格、中/低规格)、行星滚珠丝杠(分:高规格、中/低规格)和灵巧手四大核心模块,并罗列各模块重点上市企业;如江双环传动(603667.SS)/无锡贝斯特精机(603009.SS)。

最终通过图表(10)详细阐述观点:我们认为全球仿人机器人供应链正在形成,但要注意的是,目前客户关系非常动态;并梳理各核心产业链公司与人形机器人本体公司合作现状。仿人机器人供应链公司和潜在客户(即已提供样品的客户),分为四种情形:在早期验证中、在后期验证中、确认供应商(根据供应商)、确认供应商(根据客户)。

比如旋转执行器模块,核心公司有绿的谐波、斯菱股份、中大力德、双环传动、浙江来福谐波、杉川谐波等;其中优必选已确认供应商绿的谐波;绿的谐波透露已是特斯拉、FigureAI、智元机器人供应商;中大力德透露已是宇树科技供应商。当然还罗列的视觉模块、灵巧手模块、线性执行器模块等等。

第三章节:如何定义人形机器人的潜在技术转折点?

在2024年第四季度和2025年第一季度,特斯拉的Optimus在“We, Robot”活动上的现场演示以及[宇树科技] H1在春节联欢晚会上的首次亮相,展示了硬件灵活性和稳健性的极大提升,但整体技术水平仍未达到大规模应用于工业或消费环境所需的精度/一致性/成本要求,主要是由于通用和自主AI能力的发展不足。(这句话引起国内从业者不满,认为是唱衰国内企业,小编认为,理性看待,这句话说的符合行业现状)虽然从技术角度来看,通用人工智能机器人在即将到来的一年内仍然具有挑战性,但我们相信技术转折点可能在人形机器人在以下几个方面足够好时到来:

解决多个通用任务:通用性是人形机器人与传统工业机器人的关键区别。因此,我们认为人形机器人至少需要在几个(比如说5-10个)通用任务上表现出熟练,然后才能开始大规模应用;

以高成功率和持续稳健性运行:长时间运行下的高成功率和稳健性确保了人形机器人的稳定输出,这对商业化很重要;

快速推理:人形机器人的高效推理和反应能力可以大大提高效率和客户互动体验;

从行业角度来看,OpenAI/NVIDIA的新进展以及顶级参与者与汽车OEM/制造企业的合作成功可能在2024年吸引了更多的人形机器人参与者,特别是在中国。

2024年四季度以来,人形机器人入局者已从最初的创业派为主、产业派和科技大厂战略入局变为以汽车主机厂为代表的产业派和互联网、电子商务等为代表科技大厂为主;目前全球已有15家知名车企入局人形机器人赛道,其中国内11家;国外科技大厂率先从大模型赋能、投资形式转变为躬身入局本体制造,国内大厂随后跟进,但目前仍旧属于初期,还没有成熟产品亮相。

相关文章解读:

车企及自动驾驶背景创始团队,已成为人形机器人赛道“最强”派系!

京东、蚂蚁集团领衔,国内互联网大厂加速入局人形机器人赛道!(2025.2.22)

报告提到,DeepSeek发布的高质量开源大型语言模型(LLM)使用较不先进的GPU,成本更低,这可能有助于为国内玩家平衡竞争环境。这种支持为中国的人形机器人玩家和物理AI开发者提供了更好的竞争机会,并且由于训练成本的降低,可能会吸引更多玩家加入竞争。