一、固态电池产业化加速,设备环节率先受益

固态电池作为下一代电池技术,正从实验室迈向规模化量产临界点。根据行业数据,2025年上半年头部设备企业新签及在手订单总额已超过300亿元(同比涨幅70%-80%),其中固态电池专用设备需求激增成为核心驱动力。技术迭代推动产业链重构:固态电池前段设备价值占比预计从40%提升至60%以上(传统液态电池为45%),核心源于干法电极、固态电解质涂布/转印等新工艺对设备精度和稳定性的更高要求。

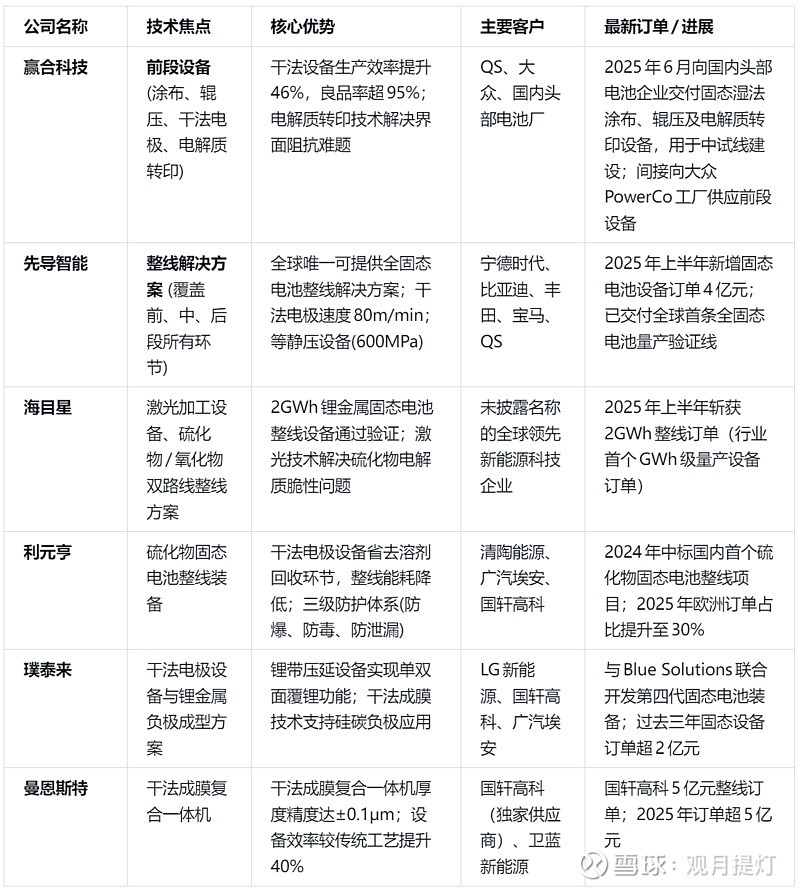

二、赢合科技:固态前段设备龙头与技术卡位

核心工艺设备先行交付

公司25H1已向国内头部电池企业交付固态湿法涂布设备、固态辊压设备及固态电解质转印设备,用于中试线建设。

干法电极设备(第二代)生产效率提升46%、良品率超95%,适配国际固态电池厂商QuantumScape(QS)的氧化物陶瓷隔膜Cobra工艺需求。

技术壁垒与研发转化效率

湿法/干法双路径覆盖:创新性开发兼容湿法涂布与干法成膜的解决方案,解决固态电解质界面阻抗难题(已通过QS验证)。

研发投入高效转化:2023年研发费用7.22亿元(同比+49.46%),重点投向叠片工艺及固态设备,率先掌握高速叠片技术(固态电池量产关键工艺之一)。

全球交付与利润率优势

25H1锂电设备境外收入6.8亿元(同比+385%),境外毛利率约27%(显著高于境内),印证公司在高附加值市场的定价能力。

间接通过大众PowerCo工厂(QS最大股东)供应前段设备,形成全球化合作网络。

三、对比研究:赢合科技 vs多公司差异化竞争对比总结

基于最新行业数据,赢合科技在固态电池设备领域,特别是在前段工艺环节具备显著优势。以下是与主要竞争对手的对比分析:

🧩 技术环节的差异化竞争

固态电池设备的核心技术环节存在差异化竞争:

干法电极设备:主要由先导智能(市占率70%)、璞泰来、曼恩斯特主导。

电解质制备设备:海目星在硫化物路线市占率超50%,信宇人专注卤化物路线,联得装备侧重氧化物路线。

叠片与致密化设备:先导智能(全球市占率60%)和利元亨是主要玩家。

总结一下

赢合科技凭借其在固态电池前段设备,特别是干法电极和电解质转印等特定工艺上的技术突破和客户交付,占据了重要地位。而先导智能以其整线解决方案能力引领行业。其他厂商则在特定技术路线或环节上构建自身优势。

四、行业β与公司α共振:固态产业化浪潮中的投资逻辑

需求确定性:车企量产时间表密集落地(2027年全固态电池小规模装车),2025-2030年固态设备市场CAGR预计达68%。

产能扩张驱动:头部电池厂规划中试线(0.3GWh级)及GWh级产线(如国轩2GWh量产线设计启动),设备订单能见度延伸至2032年。

赢合核心优势:

前段设备占位:固态电池前段价值量提升至60%+,公司涂布/辊压设备市占率领先;

全球化服务能力:境外收入高增长(385%),适配欧美电池厂扩产需求;

利润率修复路径:减值拖累减弱(25H1资产减值损失同比减少63%),规模效应+高毛利境外业务驱动盈利上行。

五、风险提示与估值建议

风险:固态电池产业化进度延迟(界面阻抗、循环寿命待验证);电子烟政策扰动;锂电扩产周期波动。

投资视角:公司处于“技术突破+出海加速+利润率修复”三重拐点,当前估值相较于先导智能仍有提升空间,建议关注固态设备订单落地及境外毛利率持续性。

结论:赢合科技在固态电池前段设备领域的技术卡位与全球化交付能力已验证,随着2025-2027年产业化进程加速,公司有望凭借更高价值占比的设备业务享受超额增长红利。

声明:以上分析基于公开信息与行业数据,不构成投资建议。市场有风险,投资需谨慎。