一、市场定位

1. 立讯精密:聚焦消费电子(苹果供应链核心代工)+ 汽车电子(智能驾驶域控制器、线束等),通过垂直整合(如与奇瑞、广汽合作)强化产业链话语权。

2. 工业富联(富士康):全球EMS(电子制造服务)龙头,覆盖智能手机、PC、服务器等全品类代工,依托规模效应和技术积淀维持行业地位。

3. 华勤技术:专注智能硬件ODM(如智能手机、平板、可穿戴设备),以高性价比和快速响应能力切入中端市场,近年拓展服务器、汽车电子领域。

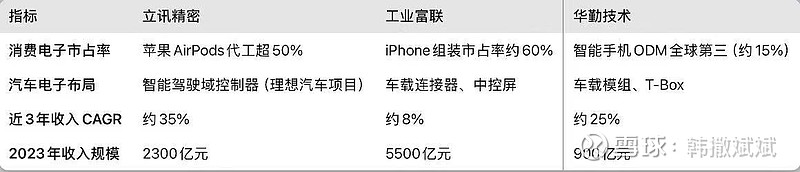

二、市场数据

三、核心竞争力

1. 人才与技术

立讯:创始人团队出身富士康,擅长工艺优化;研发投入占比6%,重点布局汽车电子传感器、高速连接器技术。

工业富联:全球超80万员工,自动化产线技术领先;工业机器人专利数行业第一。

华勤:研发人员占比40%,聚焦智能硬件集成设计与成本控制。

2. 专利储备

工业富联(8万件)>立讯(1.2万件)>华勤(0.5万件),但立讯在汽车电子专利增速显著。

四、财务表现

分析:立讯凭借高附加值业务(汽车电子、精密组件)实现利润率与ROE双高;工业富联规模优势显著但利润率承压;华勤通过ODM模式平衡增长与盈利。

五、估值趋势

结合行业周期判断未来3年估值:

1. 立讯精密:汽车电子业务(预计2025年占比超20%)驱动估值上行,PE(2025E)或达25-30倍。

2. 工业富联:传统代工增长放缓,但云计算与AI服务器需求支撑稳定估值,PE维持10-12倍。

3. 华勤技术:受益智能硬件出海与服务器代工放量,PE有望从当前15倍提升至20倍。

总结建议

- 立讯:高成长赛道+技术壁垒,适合长期配置。

- 工业富联:低估值防御属性,需关注AI硬件增量。

- 华勤:中小盘弹性标的,需跟踪ODM毛利率波动风险。

(注:部分数据为行业测算结果,具体需结合财报与研报验证)