一、获利逻辑

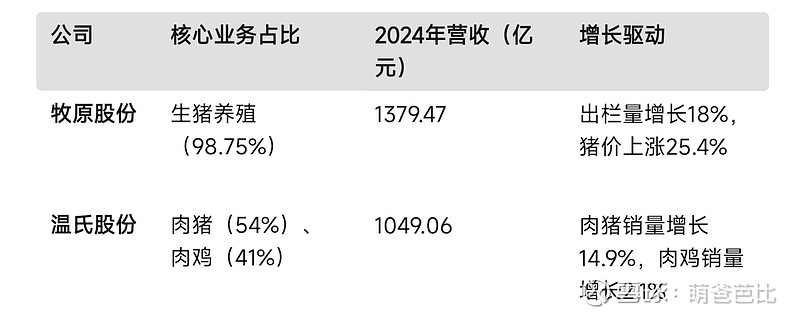

1.牧原股份:

自繁自养模式:全产业链覆盖(饲料-育种-屠宰),成本控制能力突出(2025年2月成本12.9元/kg)。

技术驱动:研发投入17.47亿元,智能设备覆盖率90%,PSY(母猪年供断奶仔猪数)29头。

盈利结构:生猪养殖占比98.75%,毛利率22.7%。

2.温氏股份:

“公司+农户”模式:轻资产扩张,2024年肉猪综合成本7.2元/斤(约14.4元/kg)。

多元化布局:肉鸡业务贡献21-23亿元利润,预制菜、熟食业务增长。

盈利结构:肉猪占比54%,肉鸡41%,毛利率11.07%。

二、收入结构

三、 增长逻辑

1.牧原股份:

出栏量扩张:2025年计划7200-7800万头,市占率目标12%。

成本优化:2025年目标12元/kg,头均盈利弹性提升至500元。

产业链延伸:屠宰业务产能利用率75%,预制菜销售额超10亿元。

2.温氏股份:

成本控制:2025年目标6.5元/斤(约13元/kg),饲料成本占比降至55%。

禽业升级:肉鸡销量计划增长5%,预制菜、熟食占比提升。

产能储备:有效饲养能力3800万头,支撑未来扩张。

对比:牧原以量价齐升为主,温氏依赖成本与产品结构优化。

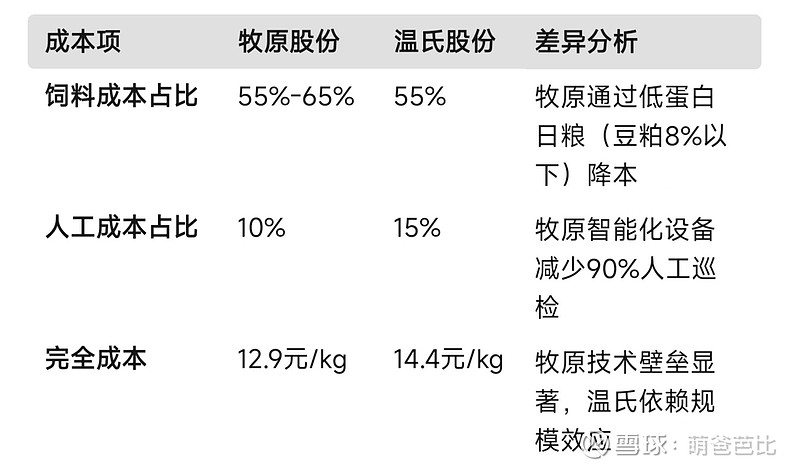

四、 成本差异

核心结论:牧原成本优势源于技术革新与全产业链整合,温氏依赖管理优化。

三、财务指标与估值

1.收益力:

牧原:ROE 24.82%,ROA 10.09%;

温氏:ROE 11.58%,ROA 5.18%。

2.成长力:

牧原:营收增速24.43%,净利润增速519.42%;

温氏:营收增速16.66%,净利润扭亏为盈。

3.DCF估值:

牧原:假设2025年净利润240亿元,现值3000亿元(PE 12.5倍);

温氏:假设2025年净利润120亿元,现值1500亿元(PE 12.5倍)。

四、风险预警

政策风险:环保监管趋严可能增加合规成本。

财务风险:牧原有息负债729亿元,货币资金/流动负债仅25.12%;温氏短期偿债压力大,流动比率1.27。

模型局限性:猪周期波动、饲料价格反弹等未完全纳入DCF假设。

五、投资建议

1.牧原股份:

策略:周期左侧布局(PB 3.01倍),关注2025年成本目标达成及屠宰业务盈利改善。

目标价:45-54元(对应2025年PE 10-12倍)。

2.温氏股份:

策略:短期关注禽业复苏,长期等待猪价回暖信号。

目标价:20-25元(对应2025年PE 15倍)。

数据来源:Wind、同花顺、公司公告。

(本分析基于公开信息整理,不构成投资建议。市场有风险,决策需谨慎。)