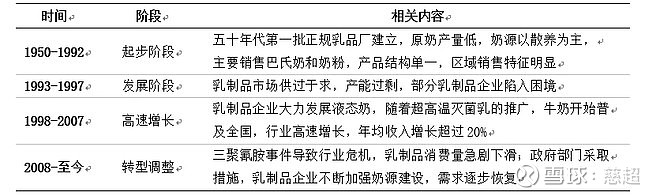

一、历史进程及发展阶段、供需结构、市场空间、增速情况

1、历史进程及发展阶段

2、供需结构、市场空间、增速情况

液态乳产品在中国乳制品市场占比超过50%,中国液态乳产量由2009年的1642万吨增长至2017年的2692万吨,年复合增长为6.4%,但2017年开始,整体产量为负增长。

中国经济持续增长,人均可支配收入增加带动的健康理念进步,驱动中国乳制品市场规模稳定增长。人均可支配收入由2013年的2832亿元快速增长到2017年的3590亿元,复合增长率达到6.1%。随着消费水平的持续升级,预计2023年市场规模将超过4800亿元,预计年增长5%左右。

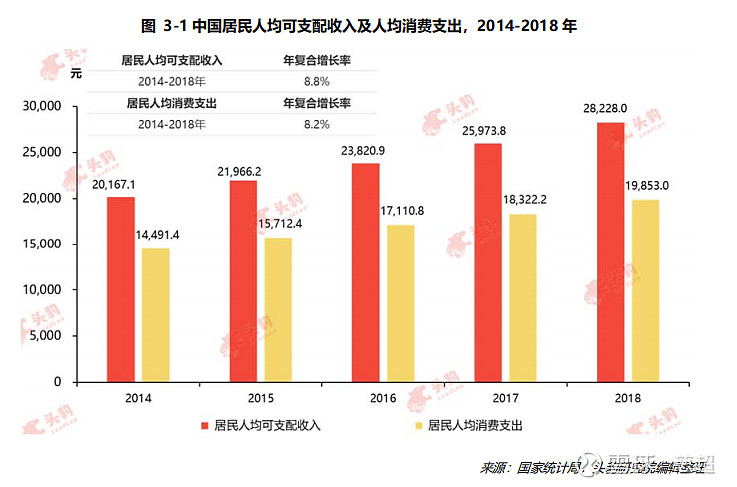

据国家统计局统计,中国人均消费支出由2014年的14491.4元,增长至2018年的19853元,年复合增长率达到8.2%,中国居民消费水平显著提升。

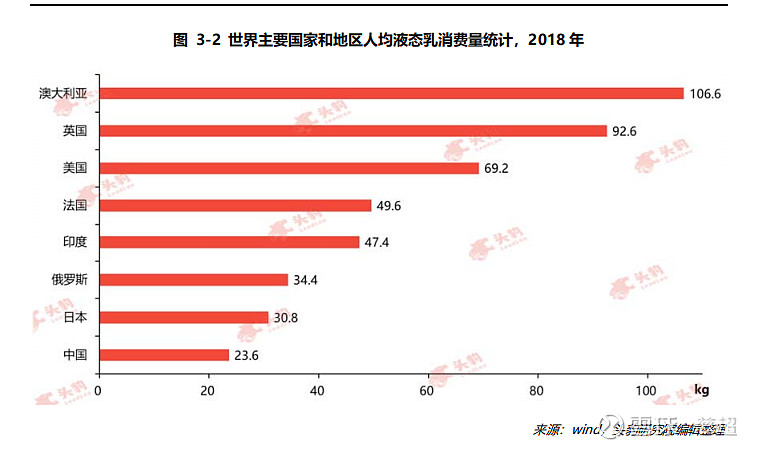

伴随着经济增长,居民健康意识不断提高,中国消费者对液态乳为代表的乳制品消费实现跨越式增长,2009年至2018年,中国人均液态乳消费量由8.8千克增长到23.6千克,年复合增长率为11.6%,远高于其他发达国家或地区同期增长率。从人均液态乳消费来看,中国与欧美发到国家差距明显。相比于饮食结构、生活习惯类似的日本和人口基数庞大的印度,中国人均消费量也较低,中国人均消费量还有进一步提升空间。

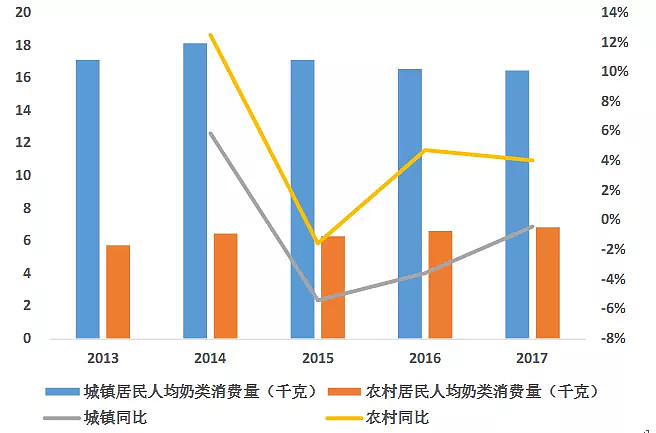

在全国范围看,国内一线城市液态奶渗透率超过90%,人均消费量为31kg,与日本和韩国人均消费接近,二线与部分三线城市人均乳制品消费量为23kg,略高于全国人均消费水平。而目前三四线及农村地区液奶渗透率低于50%,人均消费量也大幅低于全国20.3kg的平均水平。一二线城市可能的增长空间主要为结构升级,而三四线城市主要为渗透率和人均消费量的提升。

二、产业链上下游及分配情况

乳企属于产业链中游,上游主要为奶牛养殖业、包装业;下游为物流运输、销售环节。

上游养殖。2008年后,受食品安全风波影响,中国奶牛养殖业处于低迷期,养殖企业普遍亏损。自2016年以来,伴随养殖规模化进一步提升,农户散养模式逐步退出,生鲜乳价格回升,上游养殖企业有望迎来扭亏,至2020年,全国奶源自给率达到70%以上,中大规模、集团化、现代化养殖持续发展。

下游销售。乳制品的销售渠道分为线上渠道和线下渠道两种。其中线下渠道占比约80%,线上占比约20%。

1、线下渠道包括传统渠道、批发渠道、特殊渠道、新兴渠道四类。传统渠道即大型超市、便利店、订奶入户、贩卖机等,销售占线下;批发渠道包括经销商、直营店、加盟商等;特殊渠道是指面向学校、医院、政府等特定合作机构;新兴渠道如肯德基、麦当劳等连锁快餐店。

2、线上渠道包括淘宝、京东、拼多多、苏宁易购等电商平台,线上渠道销售增速快,占比不断提升。

从价值链分配上来看,上游奶牛养殖企业为了销售稳定多会选择跟大型乳企合作。而头部乳企多自建牧场或收购牧场,所以,产业链上游的议价权不高。下游渠道根据各乳企资产负债表情况来看,主要跟企业的行业地位有关,品牌力强、渠道能力强的乳企对下游具备话语权。但随着线上渠道占比的提升,大型网购平台也具备一定的议价能力。所以,中游乳企在产业链中获得最多的价值分配。

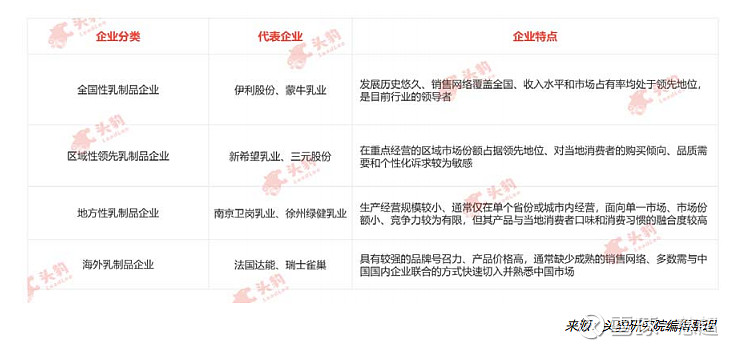

三、竞争格局

目前乳企整体呈现以伊利和蒙牛为主的双寡头格局。

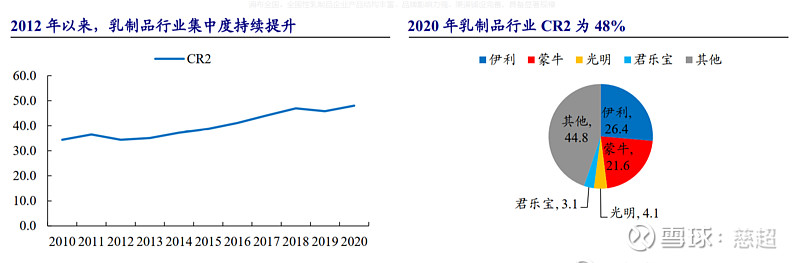

四、集中度趋势及原因

乳制品行业集中度持续提升,呈双寡头格局。经过多年发展,我国乳制品行业集中度持续提升,呈稳定的双寡头格局,行业CR2自2012年的34.4%提升至2020年的48%

由于乳企龙头在奶源、产能、品控、品牌、渠道能力占据优势,未来行业集中度有望进一步提升。

五、行业特征,乳企得什么得天下

市场的本质是供需、商业的本质是竞争。而乳企究竟在商业竞争中怎样做才能获得竞争优势进而获得超额利润呢?

1、乳企提供的液体乳、奶粉、乳酪等产品同质化程度高,消费者可选择面广且基本感受不到差异,所以品牌和品质不是乳企竞争的关键。

2、上游原奶价格占乳制品成本约60%,原奶价格的波动会严重影响企业的盈利水平,所以对于奶源的争夺非常重要。目前头部乳企像伊利、蒙牛可以实现100%原奶自给,一方面国内通过收购牧场或签订战略合作协议抢得先机,一方面争取海外优质奶源地。供应链和产能是乳企竞争的关键要素之一。

3、下游渠道和销售网点承担将产品快速销售的责任,白奶、酸奶尤其是低温酸奶、乳酪等产品均有不久的保质期,如过保均不能销售。因此下游销售是关键,渗透率和周转率的提升均严重依赖销售渠道。

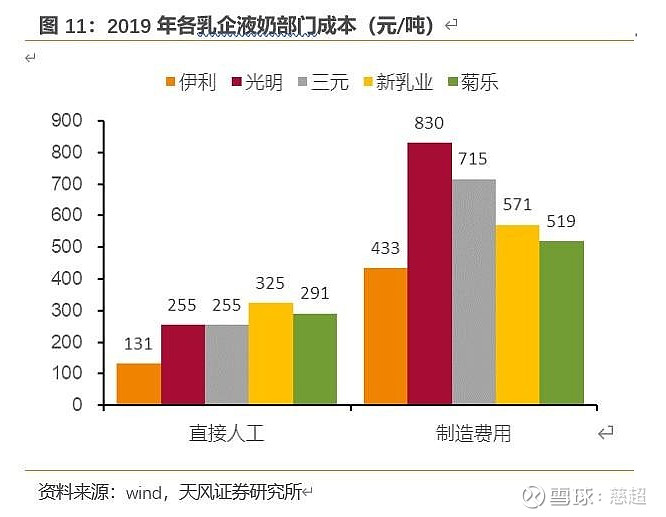

4、乳制品作为一般消费品是部分人群的必需品同时也是可选消费品,因此乳企需持续不断地进行产品创新和宣传推广投入。销售规模大可带来巨大的资金优势,而销售规模大同样可以带来单位成本的降低。观察乳企的毛利率很多都可以超过30%,但净利率只有不到5%,规模带来的成本优势是主要原因。

六、未来可能的发展趋势

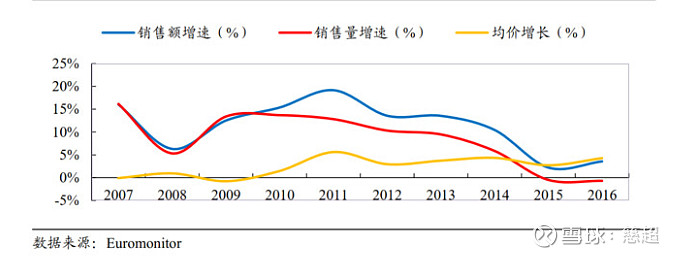

1、2014年以前,行业销售规模增长主要来源于量增,人均消费量显著增加;2014年以后,消费量整体不增长或负增长,价格增长驱动行业销售规模增长,行业整体进入成熟期。未来这一趋势有望继续延续。

2、行业竞争激励叠加政府政策影响,中小乳企逐步退出市场。未来,头部乳企集中度有望进一步提升,获得退出乳企的市场份额。

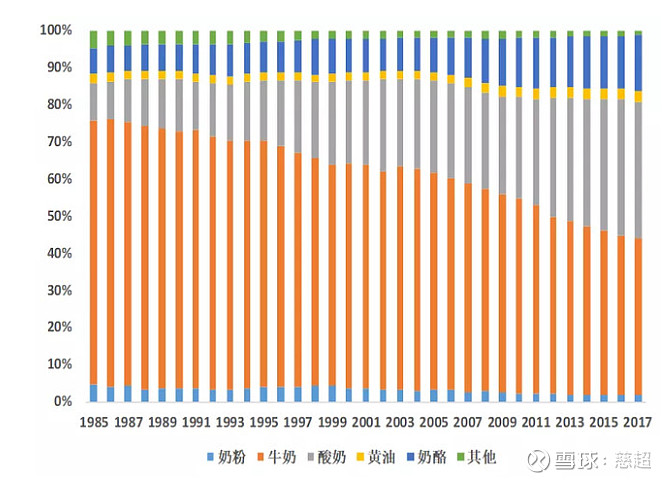

3、参考同为亚洲国家的日本乳品行业结构,发现近30年来,日本民众消费乳制品整体有向酸奶、奶酪偏好的倾向。而近年中国奶粉、奶酪、酸奶尤其是低温酸奶的快速增长证明了这一趋势,在未来,这一趋势有望延续。

4、依托国内巨大消费市场的头部乳企具备行业产能整合的能力,同时进行国际兼并收购,打造国际乳业巨头。国内乳企双雄营收均迈向1000亿元,均排进世界乳企前10,且最几年国际收购不断,未来,国内头部乳企走向国际,成为国际乳企巨头值得期待。

注:部分数据来源于券商研报、未来智库、产业信息网、前瞻经济学人等渠道。