刚刚接触期权的时候,最先都会接触几个最基础的策略,备兑开仓策略,牛(熊)市价差策略,比例价差策略,买入(卖出)跨式策略等等。我刚认识这几个策略的时候,最有吸引力的当属卖出跨式策略,原因没别的,只是因为看着肉够厚。

拿7月的300etf卖出跨式期权举例,今天300etf收盘价4.196元,那么同时卖出平值的7月4200认购期权10张和4200认沽期权10张,可以拿到权利金1.137万元 + 1.273万元 = 2.41万元,交易所收取的保证金差不多在12.44万元左右,券商加成30%的话大致在16.17万元,不考虑组合保证金(组保仅需占用约9.33万元保证金),安全一点的话,卖出时风险度控制在40%左右,那么期权账户里放40.42万元大致可以安心的。这么算账户月最高收益率在4%左右,还是灰常有吸引力的。

当然了,账不能这么算,不能只假设事情超最好的方向发展。大家都知道卖出跨式是一个收益有限(上例最大收益就是2.41万元),亏损无限(亏100万也不是没可能)的策略,所谓辛辛苦苦干一年,一夜回到解放前,这句话就是专门形容卖跨的。但卖跨的投资者心里总有一个声音在说:我又不傻,亏损无限我不会止损啊,加上止损这个策略不就变成了收益有限但实现概率极高,及时止损亏损也有限的好策略。

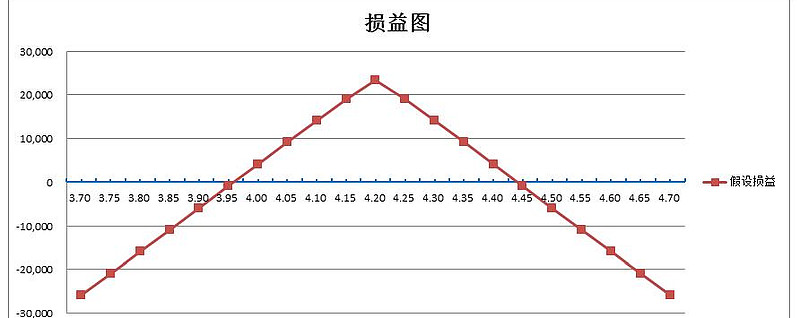

上例的到期盈亏图如下,未来的一个半月之后,7月27日到期日那天,只要300etf收在3.959和4.441之间,或者说跌幅不超过-5.65%且涨幅不超过+5.74%,这个策略就能够不亏钱,到期300etf价格越接近4.2元,策略收益越大。这样的话,我们可以在这一个半月之内,把平仓止损位放在3.959和4.441上,如果300etf在这两个价格之间震荡的话我们就观望每天吃时间价值,一旦300etf跌穿或者涨过了这两个价格就果断平仓止损。

现在一个完成的策略体系有了:

1.每个月期权到期日收盘时卖出相同数量下月的平值认沽和认购。

2.如果在下月期权到期日之前,标的的日收盘价涨过卖出期权行权价(当时的平值)+ 卖出成交时的认沽权利金+卖出成交时的认购权利金,

或标的的日收盘价跌穿卖期权行权价(当时的平值)- 卖出成交时的认沽权利金-卖出成交时的认购权利金时,

平仓所有头寸。等待下一个期权到期日再重新构建卖出跨式策略。

3.如果到下月期权到期日标的从未触及平仓线,则按期权到期日收盘平仓所有头寸,同时重新构建新的卖出跨式策略。

回测一:由于300etf上市时间仅仅2年多一点,为了取得更长回测时间,把回测标的设定为50etf。为了保证账户风险度安全,设定账户为本金2万元,仅卖出1对50etf平值期权(正常账户风险度30%左右)。时间选择为2016年3月1日到2022年6月11日。回测结果如下:

6年零3个月中,获得了63.14%的总收益,年化为8.1%,最大回撤为16.58%。账户风险度最高的一天为2020年7月23日,但风险度也仅为48.65%。回测区间一共75个月,其中38个月被提前平仓止损,37个月坚持到了最后到期日。也就是说有一半的月份中,50etf振幅超过了平值期权权利金给的安全垫。

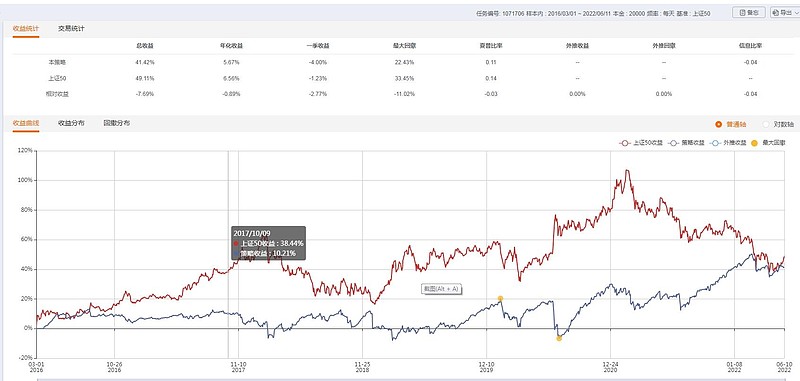

回测二:那么再优化一下策略,在之前策略的基础上,把每月平仓之后即不在开仓,改为如果中途被平仓后马上再开仓新平值期权(以平仓当日收盘价为准)的卖出跨式1组。回测结果如下:

总收益为41.42%,年化收益5.67%,最大回撤22.43%,结果变差了。我想可能是因为如果当月已经击穿一次止损线,可能意味着当月波动很大,这时候头铁继续做卖出跨式,有点逆趋势而动的感觉。

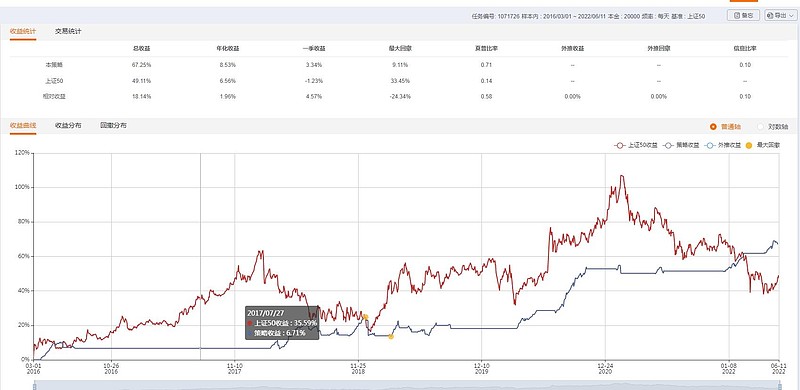

回测三:既然卖出跨式策略是一个最简单粗暴的做空波动率策略,那么应该在隐含波动率比较高的时候做性价比更高。那么在回测一的基础上,增加一个条件,每月到期日先计算当月平值期权的隐含波动率,如果隐波高于23%,则构建卖出跨式策略,如果低于23%,则当月不做任何操作。回测结果如下:

这次总收益为67.25%,年化收益8.53%,略超过回测一的年化收益。但最大回撤降低到9.11%,比回测一的数据好看不少。75个月份中,44个月并没有操作,而构建卖出跨式策略的31个月里,12个月被提前止损平仓,19个月坚持到了最后到期日终平仓。胜率被提高了不少。

列表如下:

以上三个回测胜率和收益都并不令人满意,也很难应用到实盘中去。意义在于,回测可以告诉我们一些直觉和现实的偏差,简单粗暴的用卖出跨式策略看似胜率很高,其实效果一般。就卖出跨式这个策略而言,本身是可以长期取得一定超额收益的。如果在底层逻辑正确的基础上,不断优化,再继续适当加入一些择时和择波动率的指标,相信可以得到一个在实盘中有一定意义的策略。