在阅读了知常容小王的文章后,从我自己的角度对招商局中国基金的投资价值进行了分析,正文如下:

招商局中国基金是一家在港交所上市的投资公司(封闭式基金),作为封闭式基金,股东无法赎回,但能以股票交易的方式退出。

截止19年12月31日每股净资产33.15港元,对应20年2月7日股价10.04港元,折价率69.62%,PB0.303倍,如此大的折价是机会or价值陷阱?

一、从资产质量看

目前基金净资产50.33亿港元,其中包含持有上市权益市值(招行等)26.95亿港元、现金类资产4.97亿港元、投资按金及其他应收款1.55亿。

核心非上市资产(附注1),中诚信托、寒武纪、小马智行估值14.91亿。

小结,基金目前50.33亿港元的净资产,资产质量没有问题,目前总市值15.29亿港元,折价率69.62%静态上是绝对低谷的。

二、从分红上看:

16和17年每股分红6美分,折合0.71亿港元,对应市值股息率4.66%。

18年每股分红17美分,含中期特别股息5美分,年末特别股息5美分,正常股息7美分,折合2.02亿港元,对应市值股息率13.21%。

不考虑特别股息,预计19年按每股7美分派息,对应现值的股息率5.41%。

09--18年连续10年分红,十年年化股息率5.76%。

06-18年累计13年年化股息率4.41%。

09-18年之所以有能力持续高额派息是因为公司逐年清仓兴业银行(18年清仓当年收入6945万美元),带来的派息能力。除非公司抛售招商银行股权换取高额派息。

小结:公司目前在手现金4.97港元,除招商银行外并无太多可变现资产,招商银行每年分红收入不到6千万人民币,中诚信托每年分红收入预计1500万左右。

像2018年一样,年分红2.02亿港元是难以持续。我认为目前市值对应的合理股息预期在5.5-6%之间。

三、从历史净值增长看:

自wind有统计以来每股净资产由2000年的6.89港元上涨到19年底的33.15港元,20年年化复合增长率约8.17%。

考虑到分红因素,初略估算自06至今累计分红11.485亿港元,折合每股累计分红7.55元。2019年复权每股净资产40.70港元,2000-2019年20年年化复合增长率9.3%。

四、从投资能力看:

近20年年化收益率9.3%,投资能力并不出众。

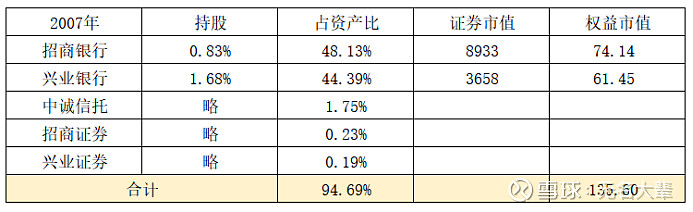

公司2007年年报披露,持有招商银行股权0.83%,持有兴业银行股权1.68%

如果持股至今,仅招行和兴业的权益市值将是135.6亿人民币,约合150.4亿港元,折合每股净资产98.95港元。

经过管理层持续多年的努力折腾,目前的资产结构如前表(第一页),每股净资产仅为33.15元,复权每股净资产40.7港元。

小结:从投资能力看,公司投资能力一般。

五、年管理费开支:

公司的管理费介于2%-3%之间。

从百度搜索的情况看:该基金管理费投资资产部分为2.25%每年,现金部分为0.75%。

六、估值情况:

公司股价从10年至今累计涨幅1.59%,近10年来只有波动。

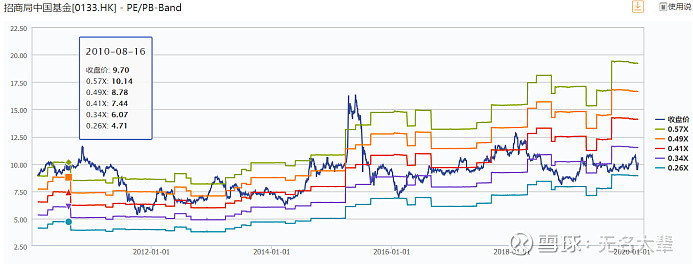

从PE-Band看,公司估值PB0.3倍在历史底部区域。

七我的观点:

作为一直永久的封闭型基金,股息率比估值更现实。目前估值下对应合理股息率预期为5.5-6%区间,从股息率看中规中矩。

从未来投资回报预期看,公司历史投资回报9.3%,因为主要持有招行和兴业银行,提升了投资收益和派息率。

从现在的资产结构看,招商银行已经过了市值高速增长期,而公司在手的其他投资资产也难以复制当年招商+兴业的辉煌。

从公司管理层角度看,投资能力并不优秀。目前在手现金5亿港元,净资产50亿港元,作为一家投资公司,并无资金优势,只适合做跟随投资。未来公司如何保证能寻找到下一个招行和兴业?具有不确定性。

每年还需要承担2-3%的管理费消耗。

所以我认为市场给予招商局中国基金低估值是有其合理性的,平庸的管理层是价值的毁灭者。

长期看投资价值一般,对我没吸引力。