思考了下,你的怀疑确实是有一些道理。不过,最重要的可能不是老龄化,而是我们对中医药的支持,力度比过去要大很多。另外,未来10年的老人支付能力也比过去10年强。$同仁堂(SH600085)$ $片仔癀(SH600436)$

格菲投资

每天进步一点。

- 关注:90

- 粉丝:328

- 自选:76

- 组合:10

他的全部讨论

一季度净利润增长13%$同仁堂科技(01666)$

天然牛黄价格又创新高啊![]() $同仁堂(SH600085)$ $片仔癀(SH600436)$

$同仁堂(SH600085)$ $片仔癀(SH600436)$

$片仔癀(SH600436)$ 在哪里能查到天然牛黄价格走势?

一季度营收增长20%,净利润增长26%,说到做到,一定程度上反应了公司具有可以“把控”业绩的能力。分红率提高到50%,是大好事,低投入高产出的企业,不需要留存那么多资金用于经营,这样ROE也会提高。缺点是原材料尤其天然牛黄价格高企,成本增幅远大于收入增幅,这也是和茅台不能比的地方,个人认...

分红率提高到50%,好!$片仔癀(SH600436)$

两年前同时持有同仁堂和伊利,价格都是33左右好像。现在同仁堂41左右,伊利28左右,差距立现。虽然现在同仁堂今年业绩可能遇到暂时性困难,再过随意几年,我判断同仁堂还是能跑赢伊利,和榨菜。拭目以待。$同仁堂(SH600085)$ $伊利股份(SH600887)$ $涪陵榨菜(SZ002507)$

$同仁堂(SH600085)$ 年报能加大分红不?!

恢复到20亿利润,给30倍市盈率,600亿市值差不多了。

畅快!

这个时候,只能无视市场先生那个250的出价,或者利用他的出价进行加仓。结果已定,中间的起起伏伏都是过程。$同仁堂(SH600085)$ $片仔癀(SH600436)$ $贵州茅台(SH600519)$

$同仁堂(SH600085)$ $片仔癀(SH600436)$ 跌麻了,磨了三年以为可以抬一下头了,结果又挨了一记重锤。尤其同仁堂,今年这业绩是完全没有预料到,本以为明年困难结果挪到今年了。片仔癀好点,而且公司直接出了一季度业绩预期。心里上郁闷,行动上都加了点,减仓茅台换的。

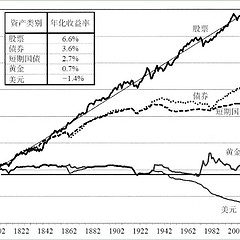

这段说的好啊:投资股票的人,你没有别人纯正的血统,没有付出汗水和辛劳,也没付出屈辱和肉体。你要是不能承受别人不能承受的压力,没有别人不能拥有的耐心,没有熬过别人熬不过的等待,不敢在别人恐慌的时候买入优秀而低估的公司,你就付出了一点货币的时间价值,凭什么让你赚大钱?

低位减持,必有猫腻。

受酒金岁月帖子启发,统计了主要上市白酒企业2016年,2022年产量,做了个比较,总体增长百分之十几,而且除五粮液,洋河,老窖下降外,其他都是增长的。体现了名酒替代一般酒,少喝酒,喝好酒的趋势。人口红利消失对白酒行业影响应该比乳业影响更大,但好在白酒有集中度提升这个优势。(数据统计不...

2023年净资产收益率-2.06%(年中资金流入按占用时间折算),同期沪深300指数-11.38%,跑赢沪深300指数约9.32个百分点。目前主要持仓茅台,同仁堂,片仔癀。

年初强烈看好今年指数表现,结果今年熬人程度不亚于2022年。所以,不预测2024年了,看好就放心里。

人口红利消失,各行各业都受影...

最近白酒下跌比较多,发现大家讨论也热烈了起来,个人也发表一下粗浅的看法。白酒的利空是肯定存在的,分为短期和长期。

短期是行业周期问题,最近下跌也是因为老窖引起的短期利空思考。中高端(不是全行业)高速增长了五六年,而且不少疫情期间也实现了奇怪的高速增长,渠道有可能积累了较...

一个推断,不一定对。白酒产销量2016年之前总体趋势是上升的,2016年是个明显的分界点,之后是逐年下滑的。假设55岁左右(粗略假设,没有太多依据)临近退休社会活动减少或者因身体健康原因少喝不喝了。一方面,这部分人导致产销量减少,另一方面,二三十岁左右的年轻人步入社会,这部分导致产销量...