百倍大牛【东方锆业】点评:

固态电池材料之王,东方锆业百倍成长!

稀缺的锆业黑马,腾飞的东方巨龙!

本文出处:一诺科技:东方财富网

05-12 00:13

1、 锆未来三年面临产能大幅减产(澳大利亚锆钛矿山2023年生产情况|颜钛云商 (yclmall.com) )

澳大利亚是世界上最主要的锆钛矿供应国,每年大约生产全球一半左右的锆英砂和大量的钛矿物。中国是世界上最大的锆钛消费国,每年消耗全球一半左右的锆英砂和钛矿物。下面我们介绍一下2023年初以来澳大利亚境内在产和在建的锆钛矿山或项目的最新情况。

1. 在产锆钛矿山

澳禄卡(Iluka Resources)

澳禄卡(Iluka Resources),位于南澳州尤克拉盆地的Jacinth-Ambrosia(JA)矿山是目前全球最大的锆英砂矿山,根据其最新的公告,2023年前三季度该矿山生产锆英砂15.68万吨、锆中矿5.19万吨、金红石1.97万吨、钛铁矿8.28万。原矿平均入选品位为3.8%(2022年原矿入选品位4.2%),根据发布储量和产量报告,推测矿山寿命至2027年;位于西澳州的Cataby矿山,2023年前三季度生产了2.79万吨锆英砂、锆中矿5300吨、金红石2.14万吨、钛铁矿34.26万吨。原矿平均入选品位为 5.2%, 根据公司储量和产量公告,推算矿山寿命至2027年。

特诺(Tronox)

位于西澳州的Cooljaloo矿山,设计年产重矿物约77万吨,以钛矿物为主,平均重矿物品位1.8%,估计矿山寿命至2029年;位于新南威尔士州南部的Atlas/Campaspe矿山,于2022年投产,接替已经关停的Snapper/Ginkgo/Crayfish矿山,储量为8800万吨,平均重矿物品位6.5%,锆英砂占比约12%,年处理原矿720万吨,年产重矿物约45万吨,推测锆英砂产量约3万吨左右,矿山寿命12年,可开采至2034年;位于西澳州的Wonnerup矿山,设计原矿年处理量280万吨,生产约14万吨重矿物,储量2200万吨,平均重矿物品位5.2%, 其中含有74%钛铁矿,15%白钛石,10%锆英砂,预计矿山寿命至2026年。

伊梅治资源 (Image Resources)

Boonanarring/Atlas矿山,2023年前三季度,Boonanarring(布纳伦)矿山生产约10.68万吨重矿物。该矿山的开采已于2023年第三季度结束,2024年将由Atlas矿山接替。Atlas矿山的储量为550万吨,平均重矿物品位9.2%。Atlas 矿山目前正在等待最终审批,预计每年可生产22.1万吨重矿物,开采寿命约2.1 年,矿山寿命约至2026年。

澳钛资源(AIR)

位于北领地的Roper 矿山,目前每年生产约 6-8万钛铁矿精矿,矿体位于地表,剥采比为 0,采矿成本低,平均重矿物品位约 7%,按照目前的开采速度预计矿山寿命将超过50年。

多拉矿砂(Doral Mineral Sands)

隶属于日本岩谷产业株式会社,位于西澳州的Yalyalup 矿山,2022年投产,计划在5年内每年年产10万吨重矿物,其中含有有少量锆英砂,矿山寿命约至2027年;位于西澳州的Keysbrook矿山,设计产量为11万吨重矿物,平均重矿物品位约 2%,主要产品为白钛石,预计矿山寿命至2025年。

斯川兰资源 (Strandline Resources)

位于西澳州的Coburn 矿山,JORC储量5.23亿吨,平均重矿物品位1.11%,该矿山于2022年底投产,总投资约3.4亿澳元,计划每小时处理原矿3000吨,年产重矿物约24万吨,按照可研计划矿山寿命22.5年。项目目前仍处于投产爬坡阶段,2023年的第三季度共生产了30,949吨重矿物,入选原矿平均品位1.05%,根据推算这个生产速度只有原计划的50%左右,公司的股票已于2023年10月27日停盘。根据斯川兰资源在2023年11月23日发布的最新公告称,该公司10月份生产了4544吨的重矿物(远低于月产2万吨的计划);另外,公司大幅度更换了管理层。该项目由于原矿品位偏低,预计矿山盈利的难度较大。

谢菲尔德资源(Sheffield Resources)

位于西澳州北部丹皮尔半岛的Thunderbird 矿山,JORC储量7.48亿吨,原矿中平均重矿物品位高达11.0%。总投资4.8亿澳元,计划年处理原矿1040万吨,矿山寿命36年。公司公告显示,该矿山已经开始试车并计划于2024年的一季度交付第一船产品。2024年全年计划生产磁性矿物(主要为钛赤铁矿)51.9万吨,锆英中矿13.8万吨和2.8万吨顺磁精矿。

铭瑞锆业(Murry Zircon)

隶属于中国东方锆业股份有限公司,位于南澳州的Mindarie矿山,该矿山于2015年4月开采完Mindarie C矿体以后停止运营,公司网页显示目前正在恢复开采和运营 (从Mercunda矿床开始重启采矿作业)。根据南澳州矿业部网站所提供的信息,铭瑞锆业Mercunda矿脉已经于2023年3月21日获得了南澳州政府的环保与复垦的批复(Program for Environment Protection and Rehabilitation,简称PEPR),这意味着Mercunda矿床的开采可以开始。PEPR文件显示该选厂设计产能为750吨/小时,预计在Mercunda采矿完成后会由南侧的Lone Pine和Long Tan两条矿脉接替。近期媒体显示Mercunda矿床的开采作业已经展开,该项目的采矿混浆机和初选厂的安装已经完成并成功产出重矿物。

2. 在建锆钛矿山

作为锆钛行业的“三驾马车”之一,澳禄卡(Iluka Resources) 同时在推进两座锆钛矿山的建设与投产。位于新南威尔士州南部的Balranald矿山, 资源量4550万吨,平均重矿物品位高达31.6%,但由于埋深大(超过60米),无法采用传统的露天开采方法,公司将采用创新的钻孔采矿法,钻孔将原矿从地下抽出加工,达产后将年产锆英砂5.5万吨、金红石6万吨和稀土精矿4千吨,矿山寿命9.5年,计划于2025年投产。位于西澳州的Eneabba矿山,库存矿物来自于西澳精选厂的尾矿,总储量约100万吨,其中独居石占比约为20%,锆英砂约为26%,计划每年开采矿物10万吨左右。该项目曾于2021年生产了少量中矿,但2022年并未生产,该项目复产后年供应锆英砂2万吨左右,估计矿山寿命8年,预计将于2025年投产。目前澳禄卡得到了澳大利亚政府关键矿产(稀土)项目的财政支持(获得了约12.5亿澳元的不可追索贷款),正在积极推进Eneabba的稀土分离厂的建设,其目标是每年生产4000吨的镨钕氧化物和750吨的铽镝氧化物以推动公司业务的多元化和转型,并利用其中重稀土的优势实现在稀土供应链上的弯道超车。

总结

综上所述,澳大利亚目前在产/试车的锆钛矿山共有12座,预计到2026-2027年,其中将会有6-7座矿山资源枯竭,其它矿山的品位也将会不断下降,届时退出的锆英砂产能将达到36万吨以上。而目前在建的矿山只有两座,达产后每年新增供应量只有约7.5万吨,将为其它新矿山的启动提供了良好的市场空间。

版权与责任申明:

2、 东方锆业拥有丰富的锆资源,矿砂资源22亿吨,而且在大股东支持下,重启了Mindarie矿山,已经开始采矿到国内

东方锆业董秘:尊敬的投资者您好!公司参股公司Image已探明储量2900万吨原矿石,平均重矿含量7.5%;铭瑞锆业旗下Mindarie重矿砂项目拥有 JORC2012 标准重矿砂资源量2.44亿吨,其原位重矿砂资源合计含有钛铁矿335.8万吨,白钛石55.97万吨,金红石37.8万吨,以及81.7万吨锆英砂;另外澳洲世界级的锆钛矿砂项目WIM150项目,共计拥有重矿砂资源量16.5亿吨,其原位重矿砂资源共计含有钛铁矿1917万吨,金红石714.3万吨,白钛石 366.3万吨,以及1263.7万吨锆英砂,公司为该项目的合资合作方及包销方。除以上项目外,Image旗下项目其JORC2012重矿砂资源量总计超过3亿吨,其原位重矿砂资源共计含有钛铁矿672.7万吨,白钛石28.8万吨,金红石19.2万吨,以及96.1万吨锆英砂。

为推动澳大利亚WIM150项目进展,东方锆业同意全资子公司澳大利亚东锆资源有限公司(以下简称“澳洲东锆”)与香港百升成立合资子公司。其中,澳洲东锆持有新设公司20%股权;香港百升持有新设公司80%的股权。

经双方协商,拟以各自所持WIM150项目权益出资,共同设立一家独立法人的公司,将WIM150项目装入新公司,澳洲东锆仍拥有50%的产品包销权。

WIM150矿产项目可以通过引入新投资者、IPO上市、合作建设或者贷款等方式来融资,最终将项目推向投产。

东方锆业于2009年进入澳大利亚矿业市场调研,在筛选了澳大利亚全部的锆钛资源后,锁定了 Australian Zircon NL(澳大利亚锆业有限公司,AZC)的Mindarie(明达里)项目,并于2010年至2011年间完成对该项目的收购及团队组建。但时至2015年,受锆英砂市场价格影响,并结合当时市场状况,决定项目进入停产维护状态。 铭瑞锆业 Mindarie 项目基础扎实。当前的矿权覆盖下,还有 6条矿带可供开采。以年产重矿物 12.5万吨来计算,剩余可开采年限为 7-10 年。2021年东方锆业发布公告,在当前市场行情下,铭瑞锆业 Mindarie 项目重启后,该项目的预计毛利率将满足公司设置的项目重启条件。 东方锆业表示,追加投资原因主要是:受新冠疫情反复影响,延迟复工、招工难的问题尤为突出,期间人工成本持续上涨,项目进度延缓增加了相应的建设费用及安装费用。 另外,在项目推进的过程中,也对项目部分设计进行优化,并调整了重要设备的投资计划,拟购置高集成度的设备模块替代原计划的传统二手设备。这样就大幅降低后续设备维修费用和矿带之间的设备运输费用,同时设备自动化程度的提高能减少用工人员。 此外,拟采购的先进设备具备同时完成开采工序和第一道粗选工序的功能,升级迭代了原有传统的先后作业方式,大大提高了开采效率和锆矿的回收率,并且能够增大生产规模,保证生产质量。 随着科技发展,锆产品市场前景广阔,广泛应用于陶瓷、铸造用锆、锆化学品、耐火材料等传统领域。近年来,随着技术创新不断拓展新兴应用领域,如光伏、5G、新能源、消费级锆品、生物陶瓷、功能陶瓷等。 我国锆资源储量相对比较缺乏,储量仅占世界的0.80%,严重依赖进口。2019年世界生产锆矿物精矿约为148万吨,我国生产锆精矿占世界总资源的5.4%,同比于2018年降低4.1%。 东方锆业作为锆行业的龙头企业,储备自己的锆资源是持续经营和发展的有力保障,此次增加投资有利于项目建设,加快项目投产运营,增加公司产能。

2023年2月,东方锆业发布了《关于对铭瑞锆业 Mindarie 项目增加投资额的议案》。公告表示,为了加快推进铭瑞锆业 Mindarie 项目的重启工作,结合项目实施的实际需要,从矿山开发的整体经济效益考虑,公司拟对铭瑞锆业 Mindarie 项目追加投资,追加后的投资额调整为 9500 万澳元。

2024年1月东方锆业董秘:

尊敬的投资者,您好!Mindarie矿区现在正处于设备调试阶段,调试工作进展顺利,设备运行状况良好。在现阶段,矿区最佳日产量已达到约500吨重矿物,显示了该矿区具备良好的运营态势和潜力。随着设备的进一步调试和优化,预计在明达里矿区正式投产并启动爬坡进程后,将能够实现连续稳定的运行。随着采矿车进入高品位矿区开采,预计产量将逐渐提升,有望达到每月15000-18000吨的水平,即年产能18-20万吨左右的重矿物,符合项目投资规划的预期。感谢您的关注与支持!

3、 锆在新领域的应用(SOFC:新能源发电;固定电池:正极添加剂,占0.4%、固态电解质,占20%)带来50倍爆发式增长(摘自年报)

固态电池锆占比:

那氧化物固态电解质到底是怎么构成的?它是由快离子导体,粘结剂和锂盐组成。快离子导体最常见的就是锂镧锆氧LLZO,锂镧锆钛氧LLZTO,晶体结构为石榴石型,快离子导体约占固态电解质总质量的80%。粘结剂常见为PVDF,PTFE等,其约占固态电解质总质量的5%。锂盐常见为高氯酸锂,三氟甲基磺酸锂,双(三氟甲基磺酸)亚胺锂,三(三氟甲基磺酸)甲基锂等,其约占固态电解质总质量15%

因此固态电解质里质量最大的就是陶瓷粉体LLZO等快离子导体。LLZO又是怎么形成的呢?他由氢氧化锂,氧化镧和氧化锆混合烧结成的,氧化锆约占LLZO烧节前质量的25%,氧化镧约占45%,氢氧化锂约占35%。

因此氧化锆占氧化物固态电解质的质量为0.8*0.25=20%与纪要里的氧化锆占电解质质量比例相吻合。

二氧化锆作为三元锂电池正极材料的添加剂,能够有效改善电池的倍率性能、循环性能和热稳定性。公司生产的高纯超细二氧化锆产品,以其稳定的产品性能获得客户的广泛认可。目前,公司已与国内外多家知名电池厂家建立了长期稳定的供货关系,未来将继续保持更加紧密的合作关系,为公司开拓新能源汽车市场业务奠定坚实的基础。综上,随着新能源汽车行业的蓬勃发展,动力电池需求将迅速上升,并将带动三元正极材料添加剂——高纯超细二氧化锆的需求量快速增长。二氧化锆用于固体氧化物燃料电池(SOFC)前瞻产业研究院根据主要国家和地区的燃料电池规划目标,结合全球燃料电池行业的发展状况,保守估计2021-2026年全球燃料电池行业市场维持年化20%的增速,到2026年,全球燃料电池行业市场规模将达到110亿美元。其中,固体氧化物燃料电池(SOFC)属于第三代燃料电池,是一种在高温下直接将储存在燃料和氧化剂中的化学能高效、环保地转化成电能的新型发电装置,具有高效率、环境友好、全固态结构等优势。SOFC被普遍认为是将在未来广泛应用的一种清洁的燃料电池,其核心部件电解质决定工作温度区间和输出特性,而二氧化锆为主体的锆基电解质凭借良好的理化、电学和机械性能成为应用最广泛的氧化物电解质材料。公司生产的二氧化锆产品已实现小批量向部分企业供货。

参考:SOFC电解质的材料是氧化锆,但纯氧化锆在1000℃时电导率很低,为10-7Scm-1,接近于绝缘物质,氧离子导电性很差,一般采用掺杂的办法来提高其导电性,所以用氧化钇掺杂的氧化锆提高其导电能力。稳定纳米氧化锆抗氧化还原的稳定性好,价廉易得,并且在高温下具有足够高的氧离子导电率,良好的化学稳定性和机械性能,因而被应用于制备SOFC的电解质薄膜。锂电池专用纳米二氧化锆,具有纳米颗粒尺寸细、粒度分布均匀、无硬团聚和很好的球形度。生产中做到了精确控制各组分含量,实现不同组分之间粒子的均匀混合,严格控制颗粒尺寸、形态和结构,保证了产品的质量。利用纳米二氧化锆掺杂不同元素的导电特性,在高性能固体电池中用于电极制造。

锆在固态锂电池中的应用是从成本构成中看,固态电池20-30%的原材料就是锂镧锆氧,而锂镧锆氧的核心原材料就是氧化锆,并且采用这种制备方法可以使其成本大幅下降30%-60%

电熔氧化锆用于陶瓷基刹车片制动系统是汽车的关键部件之一,刹车片的综合性能直接影响到制动系统的稳定性和可靠性。以氧化锆作为增强材料的陶瓷基刹车片具有耐高温、耐腐蚀、使用寿命长、制动舒适、环保等优点,成为新一代刹车材料,目前已经在国外的新能源汽车的刹车制动领域开始应用。根据EVTank发布的《中国新能源汽车行业发展白皮书(2024年)》,2023年全球新能源汽车销量1,465.3万辆,同比增加35.4%。EVTank预计2024年全球新能源汽车销量为1,830万辆,增速继续维持在20%以上,到2030年全球新能源汽车销量有望实现4,700万辆,对应2023-2030年CAGR为18.1%。据中汽协统计分析,2023年我国新能源汽车产销分别为958.7万辆、949.5万辆,同比分别增长35.8%、37.9%,产销量占全球比重均超过60%,连续9年位居世界第一位;新能源汽车出口120.3万辆、同比增长77.2%,均创历史新高。公司敏锐地抢抓新能源汽车市场机会,大力开拓陶瓷基刹车片市场。目前,公司电熔氧化锆产品已成功进入ITTITALIAS.R.L公司等行业内知名刹车片制造公司的供应链体系,为公司产品扩大国际市场奠定了坚实的基础。同时,针对国内陶瓷基刹车片市场尚处于起步阶段,公司亦加强了市场开发力度,预计随着陶瓷基刹车片产品市场渗透率的逐步提升,未来国内市场的需求量将具有较大的增长潜力,进而带动公司电熔氧化锆产品需求的持续增长。固态电池固态电池能够大幅提高安全性、能量密度及充电效率。作为固态电池的核心,固态电解质主流的技术路径有三种:聚合物、氧化物与硫化物。其中,锂镧锆氧(LLZO)、锂镧锆钛氧(LLZTO)等氧化物固态电解质对公司二氧化锆产品构成新的潜在需求。固态电解质核心原材料的锆金属有望受益于固态电池的爆发式增长,实现需求的快速增长。公司目前仍处于提供样品供一些固态电池材料厂家研发的阶段。公司成立了专门的技术研发小组,加大对应用于固态电池电解质的氧化锆产品的技术研发和投入。

4、 锆在固态电池技术优势

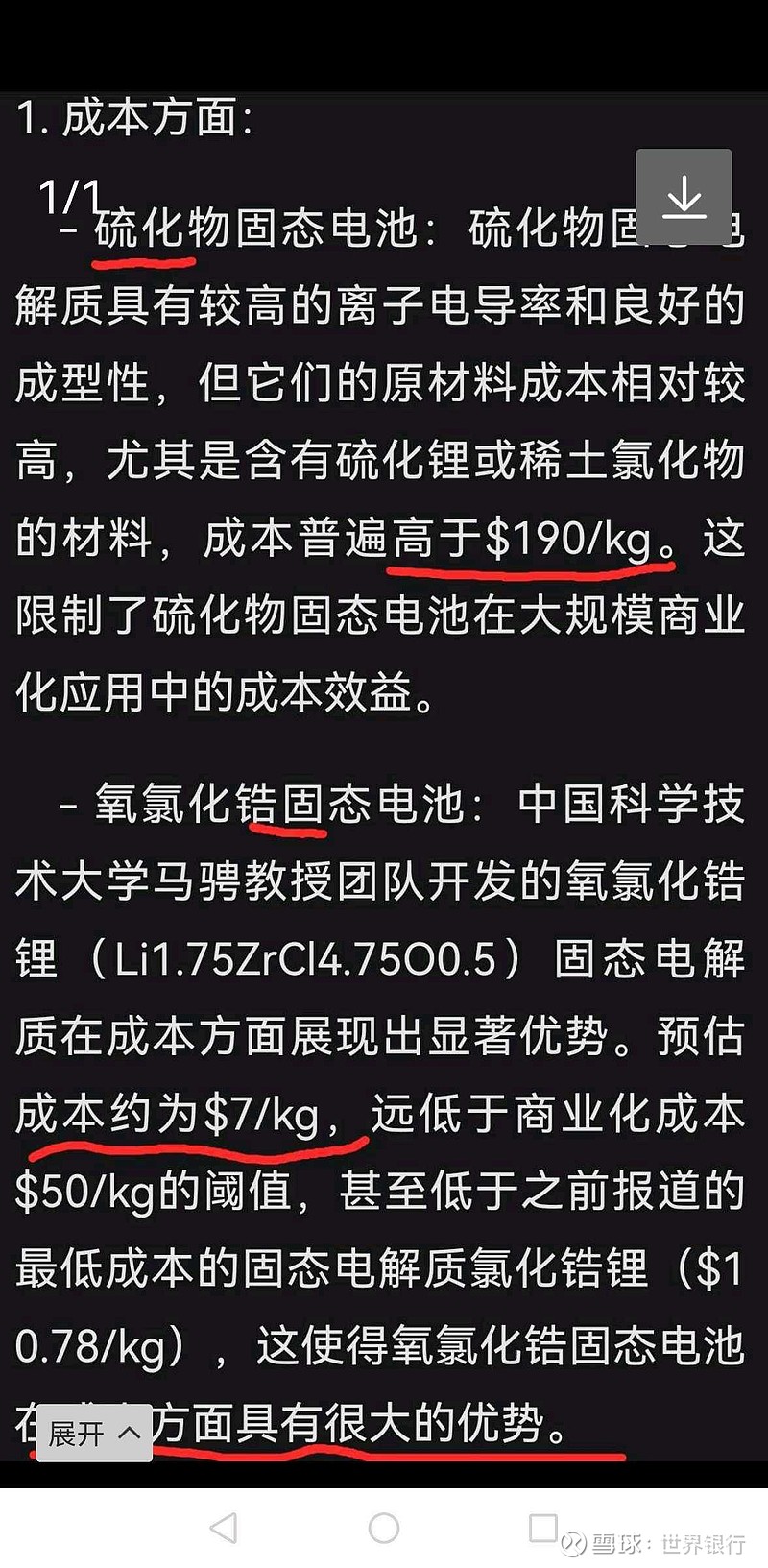

全固态锂电池可以克服目前商业化锂离子电池在安全性上的严重缺陷,同时进一步提升能量密度,对新能源车和储能产业是一项颠覆性技术。但是,由于全固态锂电池的核心材料—固态电解质—难以兼顾性能和成本,目前该技术的产业化仍面临巨大阻碍。6月27日,中国科学技术大学的马骋教授报道了一种新型固态电解质,它的综合性能和目前最先进的硫化物、氯化物固态电解质相近,但成本不到后者的4%,很适合产业化应用。该成果以“A cost-effective, ionically conductive and compressible oxychloride solid-state electrolyte for stable all-solid-state lithium-based batteries”为题发表在国际著名学术期刊《Nature Communications》上。

为了满足实际应用的需求,全固态锂电池的固态电解质至少需要同时具备三个条件:高离子电导率(室温下超过1毫西门子每厘米),良好的可变形性(250-350兆帕下实现90%以上致密),以及足够低廉的成本(低于50美元每公斤)。但是,目前被广泛研究的氧化物、硫化物、氯化物固态电解质都无法同时满足这些条件。氧化物作为脆性陶瓷,普遍不具备可变形性。硫化物和大部分氯化物则成本高昂,至少在200美元每公斤的量级。这些材料中唯一的例外是氯化锆锂,但是它的离子电导率却远低于1毫西门子每厘米。

此次研究中,马骋教授不再聚焦于上述氧化物、硫化物、氯化物中的任何一种,而是转向氧氯化物,设计并合成了一种新型固态电解质—氧氯化锆锂。这种材料具有很强的成本优势。如果以水合氢氧化锂、氯化锂、氯化锆进行合成,它的原材料成本仅为11.6美元每公斤,很好的满足了上述50美元每公斤的要求。而如果以水合氧氯化锆、氯化锂、氯化锆进行合成,氧氯化锆锂的成本可以进一步降低到约7美元每公斤,远低于目前最具成本优势的固态电解质氯化锆锂(10.78美元每公斤),并且不到硫化物和稀土基、铟基氯化物固态电解质的4%。在具备极强成本优势的同时,氧氯化锆锂的综合性能和目前最先进的硫化物、氯化物固态电解质相当。它的室温离子电导率高达2.42毫西门子每厘米,超过了应用所需要的1毫西门子每厘米。与此同时,它良好的可变形性使材料在300兆帕压力下能达到94.2%致密,也超过应用所需要的水平(250-350兆帕下90%以上致密)。由氧氯化锆锂和高镍三元正极组成的全固态电池展示了极为优异的性能:在12分钟快速充电的条件下,该电池仍然成功的在室温稳定循环2000圈以上。

氧氯化锆锂的发现,使固态电解质在性能、成本两方面同时实现了突破,对全固态锂电池的产业化具有重大意义。审稿人认为这一发现“很有新意和原创性”,并且认为氧氯化锆锂材料“很有前景”,“有益于固态电池技术的商业化”。

相关论文信息:网页链接

国内外产业化进展

3.1 国内:固态电池产业化加速,固态电解质供应存在缺口

国内固态电池产业化进程加速。初创公司以卫蓝新能源 、清陶能源,恩能动力为代表,传统锂电巨头以宁德时代 、赣锋锂业 、孚能科技 为代表均加快固态电池研发进度。其中孚能科技、卫蓝新能源、赣锋锂业半固态电池产品已实现装车发布,众多厂商半固态电池产品具备量产能力;亿纬锂能 、恩力动力在全固态电池进度领先。GGII预计2024年固态电池(半)有望实现大规模装车,全年装机量有望超过5GWh。

产品能量密度创新高,最高可达500Wh/kg。清陶能源第二代产品正在小试阶段,液体含量小于5%,能量密度达到400-500Wh/kg。赣锋锂业 二代混合固态锂电池采用三元正极,固态隔膜和金属锂负极,能量密度可以达到400Wh/kg以上。宁德时代 在2023年4月发布全新超高能量密度凝聚态电池产品,该电池将首先应用于民用电动载人飞机项目的合作开发,其中飞机用电池能量密度达500Wh/kg。

半固态电池率先实现装车,固态电池最早25年实现量产。半固态电池由于可沿用现有液态锂产业链的优势,23年率先在国内落地并实现小批量装车。2023年12月17日,搭载150kWh半固态电池的蔚来 ET7进行续航里程测试,最终行驶1044公里,电池电量剩余3%,证明了半固态电池的潜力。目前国内车企巨头均通过自研或绑定电池厂,提前布局固态电池技术。蔚来、赛力斯 、上汽 、东风等车企与电池厂合作,已实现装车或有装车计划;比亚迪 、长安、广汽 等车企自研技术均有突破,最早预计25年开始量产。

固态电池产能加快落地,固态电解质供应存在缺口。国内固态电池的产能规划已接近400GWh,2023年落地产能约9.4GWh。而所需固态电解质23年产能未达万吨,主要来源于天目先导与蓝固新能源 。我们认为未来固态电池将由投资阶段转入生产阶段,固态电解质研发将加速落地,有望持续保持高景气度。

3.2 国外:固态电池获政府支持整体领先布局

国外固态电池研发受政府支持获高补贴。2018年11月德国政府出资10亿欧元支持固态电池技术研发与生产;2019年8月美国能源部宣布资助美元用于固态电池界面问题及硫化物全固态电池研究,2021年10月增资2.09亿美元及2023年1月进一步增资4200万美元支持固态电池技术研究 ;2019年12月欧盟七国共同出资32亿欧元用于研发固态电池等环保锂电池技术,2022-2023年并额外增加600-800万欧元用于解决固态电解质相关问题;2022年5月日本宣布投入1510亿日元用于资助高性能电池及材料和10个固态电池等18个课题研究。

国外整体布局领先,力争2030年实现全固态电池商业化。国外抢先押注全固态电池技术,部分企业已交付 A 样。日本选择了硫化物路线,研发布局最早,技术和专利全球领先,力争2030年实现全固态电池商业化;韩国选择氧化物和硫化物路线并行,目标2025-2028年开发出能量密度为400Wh/kg的商用技术,并于2030年完成装车;美国全路线布局,目标在2030年能量密度达到500Wh/kg。

4

未来产业化发展趋势

4.1 半固态电池向全固态电池过渡发展

通过半固态技术向全固态电池过渡。固态电解质的完全实现,将通过固液混合电解质的形态过渡,包括聚合物-锂盐复合电解质、磷酸盐电解质和单离子聚合物及其复合材料等。随着技术的发展,各企业研发的固体电解质电导率有望由10-3S/cm逐步提升到10-2S/cm。

技术升级提升固态电池能量密度和综合性能。为满足新能源汽车需求,需要优化现有固液混合电解质的锂离子蓄电池技术,开发新型固态锂电池,开展提升安全性、一致性和循环寿命等关键技术研究。在锂硫蓄电池方面,优化现有材料体系锂硫蓄电池技术,开展兼具高能量密度和长寿命锂硫蓄电池的技术研究 。在其他新体系动力蓄电池方面,提出高比容量锂空气蓄电池寿命提升和低成本钠离子蓄电池质量能量密度提升的技术新途径和新方法等。

4.2 固态电池原材料实现迭代升级

固态电池产业链包括上游金属原材料供应到中游电池材料,包括正负极材料、隔膜和固态电解质,及下游固态电池产品等。固态电池与传统液态锂电池最大区别在于行业链中游原材料的迭代升级。

固态电池原材料主要包括正负极材料、隔膜以及固态电解液。固态电池产业链与液态锂电池大致相似,区别在于中游的负极材料和电解质不同。主流厂商按照半固态到全固态的发展路径布局,核心变化在于引入固态电解质,负极将从石墨,向硅基负极、含锂负极,再向金属锂负极升级:正极从高镍三元,向高电压高镍三元、超高镍三元,再向尖晶石镍锰酸锂、层状富锂基等新型正极材料迭代;隔膜从传统隔膜,向氧化物涂覆隔膜,再向取消隔膜升级。

固态电池技术发展和应用预计将呈现梯次渗透趋势。预计液态电池到固态电池的技术迭代路径大致遵循“引入固态电解质→引入新型负极→引入新型正极”路径。

阶段一:引入固态电解质,保留少量电解液,正负极仍为三元+石墨/硅负极,并采用负极预锂化等技术提高能量密度。

阶段二:用固态电解质逐步至完全取代电解液,用金属锂取代石墨/硅负极,正极仍为三元材料。

阶段三:逐渐减薄固态电解质的厚度,并用硫化物/镍锰酸锂/富锂锰基等材料取代正极。

固态电解质主流技术以氧化物电解质及硫化物电解质为主。根据电解质的不同,主要可分为聚合物固态电解质和无机固态电解质。前者代表性的体系是PEO聚环氧乙烷;后者是氧化物、硫化物和卤化物体系。

氧化锆电解质路线在成本和稳定性上占绝对优势,量产速度最快!江苏清陶能源和重庆太蓝新能源的氧化锆全固态电池2026年将正式量产!

而硫化物在电导率上占优,但成本高昂,而且硫化物固态电池在摄氏60度以上高温状态下会产生二氧化硫或一氧化硫有毒气体,因此硫化物固态电池路线的商业化很可能遥遥无期!

氧化锆固态电解质路线将成为未来10年的固态电池主流路线!代表企业包括江苏清陶能源+台湾辉能科技+重庆太蓝新能源+北京卫蓝新能源+TDK、丰田 等,硫化物代表企业包括宁德时代 、松下 、LGC等。

~~转发:世界银行!