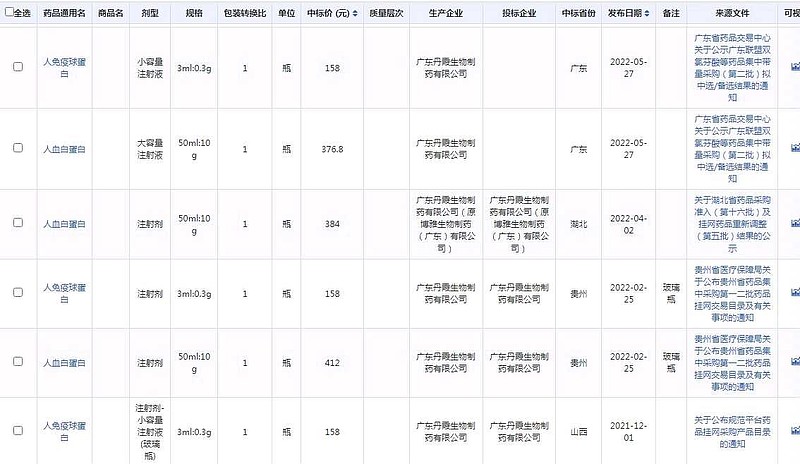

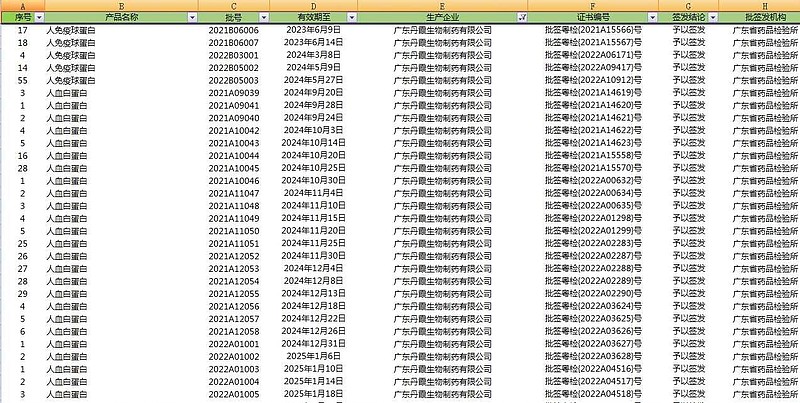

自从丹霞生物重新获得Gmp证书后,这两年就开始加大马力生产,2021年丹霞总营收2.12亿,批签人血白蛋白54批,人免疫球蛋白6批,白蛋白中标均价大概400元一瓶附近,人免疫球蛋白中标均价158元一瓶。

这样算起来批签白蛋白大概45万瓶,免疫球蛋白20万瓶。投浆在170万吨左右。

采浆成本按照600ML,300元一次计算,补贴成本大概1吨50万,冷链运输20万,血浆总体成本大概70万左右一吨,因此2021年投170吨血浆,大概成本1.2个亿。三项费用主要是9个浆站的管理费用,工资(230人)和房租,大概要3000万,销售费用和税不高两者大概2000万左右,财务费用因为要承担德莱借的利息,预估大概有个2000万左右,因此总的费用支出大概7,8千万,2021年丹霞利润应该打平,或者略亏。

截止2022年11月,丹霞批签人血白蛋白41批,人免疫球蛋白5批,中标均价略有上涨,预估到年底,批签白蛋白依然在45万瓶,免疫球蛋白20万瓶。

2022年丹霞投浆预估依然在170万吨左右。由于2021年加大批签,今年总营收预估在2.3亿附近,2022年可能有小几千万的利润。

华润及博雅生物高管多次投资交流中称,一旦丹霞生物符合注入条件,既会启动并购工作。$博雅生物(SZ300294)$ $天坛生物(SH600161)$ $华兰生物(SZ002007)$