年底看了很多文章对中国平安的估值进行分析,其中提到最多的就是内含价值,今年中国平安的内含价值大概是每股67到70,有人就提到67或者70是平安的合理价格。用内含价值来对保险进行估值事实上有很多不合理的地方。

何谓内含价值?内含价值是寿险公司为了直观表述自己公司的价值发明的一个计算方法,简单可以理解为未来若干年所能赚到的税后利润折现加总。我用一个简单的例子来举例:

张三到李四店里买100斤苹果,李四每斤可以赚10块钱,这笔生意李四一共可以赚1000快。但是张三说,我每年来买10斤,一共买10年,那么假设苹果的进价和售价不变,李四每年可以赚100元,我们将这10年每年100元的利润折现加总(涉及到折现的知识就不详细展开了),就是李四这笔生意的“内含价值”。

上述例子中,未来苹果的进价就是保单成本假设,苹果的售价就是保险投资收益率假设(5%)。所以我们可以知道内含价值的最大问题所在,就是未来能够盈利的数值都是建立在假设基础之上的,如果过几年苹果售价大大降低达不到假设(投资收益率降低),或者张三撕毁条约不要苹果了(退保),那么内含价值就无法释放利润,还有可能造成利差损(这也是巴菲特不喜欢寿险的原因之一)。

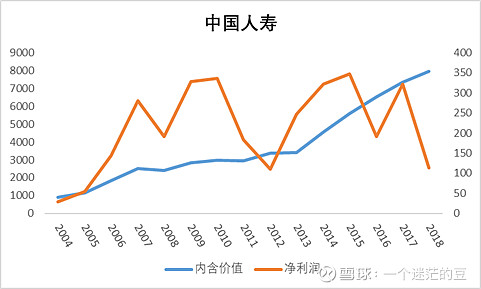

上图是中国人寿的净利润走势和内含价值走势,可以很明显的看出人寿的内含价值一直在增加,但是净利润十年原地踏步,这说明张三去人寿买的苹果,这些年并没有获得很好的利润。但是我们可以看到,中国平安的内含价值和净利润长期走势是一致的(如下图):

这说明从历史情况下平安的内含价值计算是可信的,对平安用内含价值估值理论上是可以的,当然,这仅限于我们对平安用内含价值,如果我们对保险行业所有公司都用内含价值估值,那么最后就会买到最不可信的那一家。

为什么说用内含价值估值有很多不合理的地方呢,这里我举一个例子,例如今年保险行业经历了整体减税政策,我们可以看到下图缴税情况:

税前营运利润增长14.8%,但是所得税减少了47.2%(这部分不包含退税),由于内含价值是考虑到税率的,我在翻阅了平安的财报发现,减税的假设并没有在内含价值中修改,那么说明相同内含价值下,中国平安的盈利能力提升了。我们可以粗略的理解为,现在平安的内含价值是67,实际上已经是75(当然这个数字是粗略估计没有实际计算过),明年内含价值是80到84,实际会上90。很多雪球文章照搬过去的pev来进行估值,问题是很大的。

最后,再说一下内含价值估值法的其他问题,我们知道平安不是一家纯寿险公司,是集合了寿险、财险、银行、证券、信托、金融科技等业务的公司。内含价值是针对长久期业务的计算(张三的苹果分十年买叫长久期,一次买完叫短久期),对于短久期的业务(财险、银行等)我们只能用调整后的净资产来估值,平安中报11000的内含价值中,寿险的内含价值是7000亿左右,其他业务的调整净资产是4000亿,而pev是针对寿险业务进行估值的指标,那么平安目前的价格,寿险pev在2左右,按照寿险的成长,这个估值合理,综上,这个价格买平安是单买寿险的价格,银行、财险、金融科技业务都是白送的。