1月20日硅料3巨头同时发布了22年业绩预告,其中通威股份录得净利润252-272亿,中位数262亿,其中计提了利润36亿,大约净利润31亿。大全能源净利润190-192亿,中位数191亿。特变电工157-167亿,中位数162亿。

在12月初,我对三家公司的业绩都有过测算,12月的时候,由于硅料价格下跌,会对测算有所影响,虽然自己更新了测算结果,但是并未发帖,因为对于几百亿级别的公司,少10来亿利润,并不算什么。但在测算结果中,通威和大全基本符合预期,特变电工差了一些,主要是新特能源4季度业绩大幅拉跨所致。

根据测算,4季度的硅料均价大概在26万每吨,通威的出货量可能受到少量影响,但是有限,大全可能会有2个星期的库存增加。对于新特,我们另做讨论。

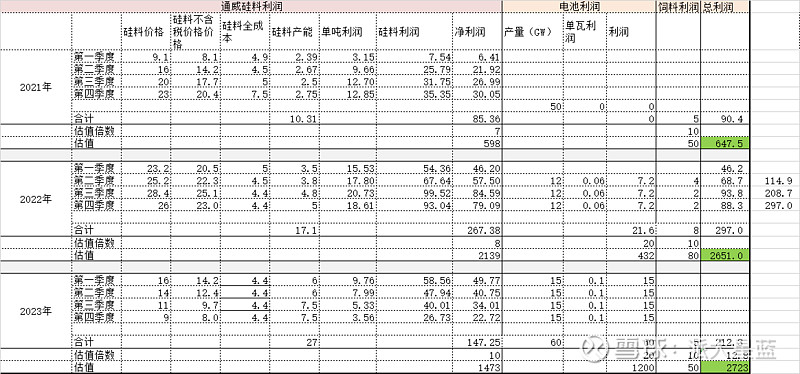

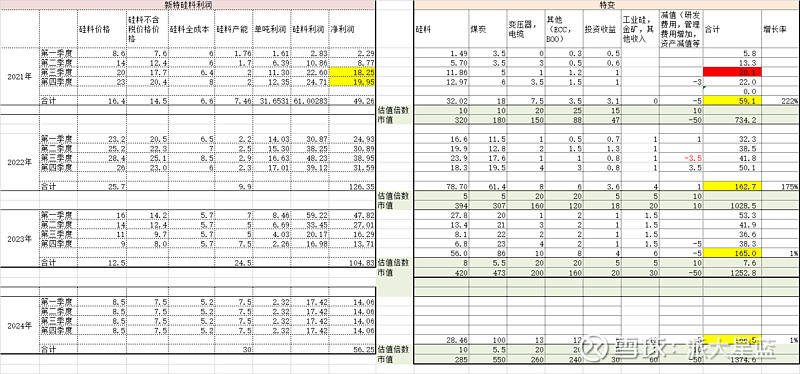

下面给出通威和大全在一月四号的利润测算表格:

通威不考虑计提的话,利润在预期水平。大全四季度预期在48亿利润,实际是39亿,少了9亿利润,根据通威符合预期,可以知道硅料价格四季度大概在26万,那么大全可能有一些存货的增加,估计4季度大全硅料出货在2.6万吨左右,有5000吨的库存增加,也就是半个月的量。我们之前说过,在硅料快速下跌的时候,下游观望情绪反而增加,需求反而短期减少,所以库存增加也是正常的。

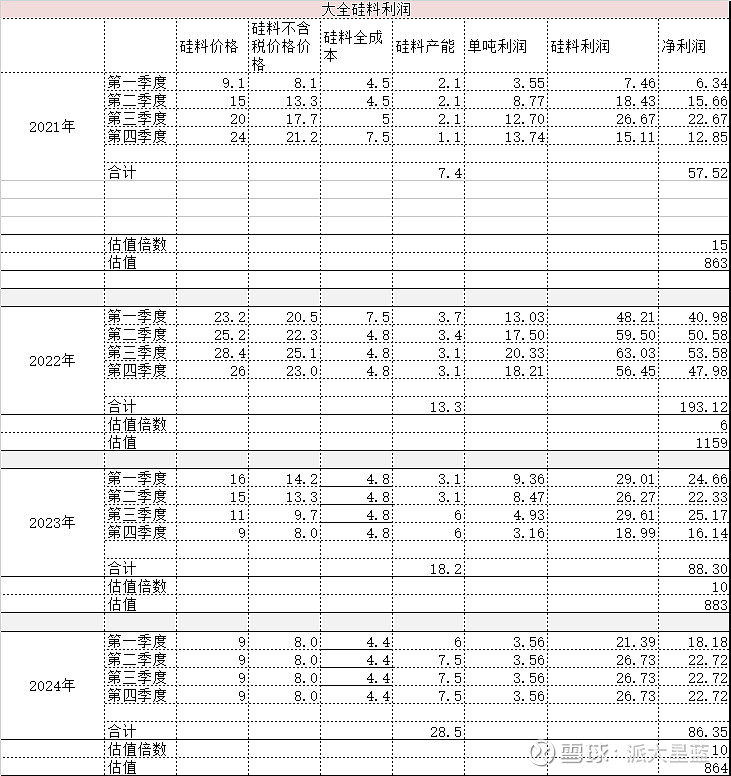

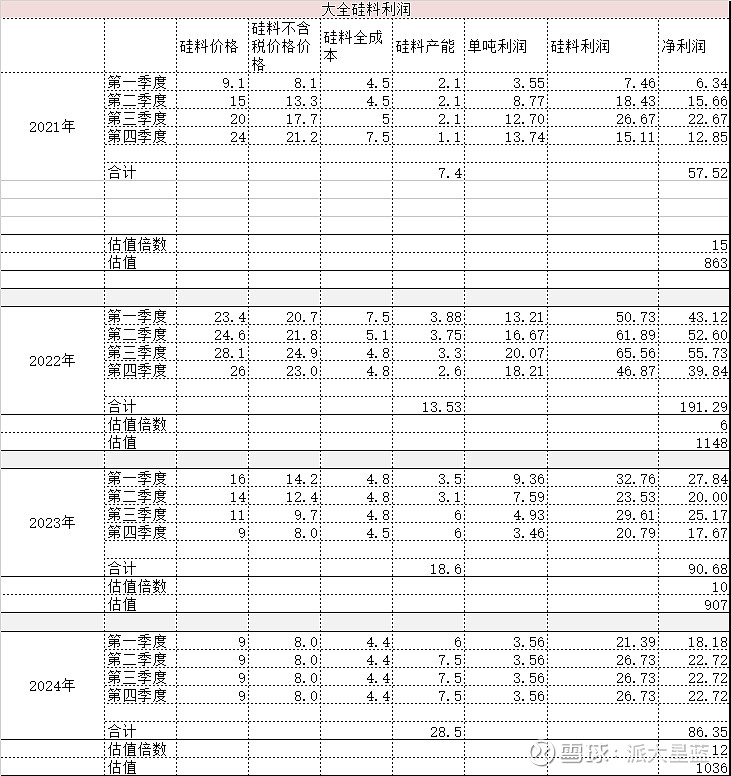

下面给出大全1月29日的更新测算表格:

无论如何,通威和大全在23年的业绩,都会比22年显著下降,通威由于电池的利润增加,下降幅度会小一些,大全业绩会有很大幅度的下降。硅料的估值由于业绩下降可能会有提升,但是硅料业绩的整体估值中枢还是会下降,通威由于高估值的电池占比增加,所以总市值可能还能保持增长,但是大全没有其他业务支撑,想在大全上面赚钱可能会比较难。

特变电工业绩点评

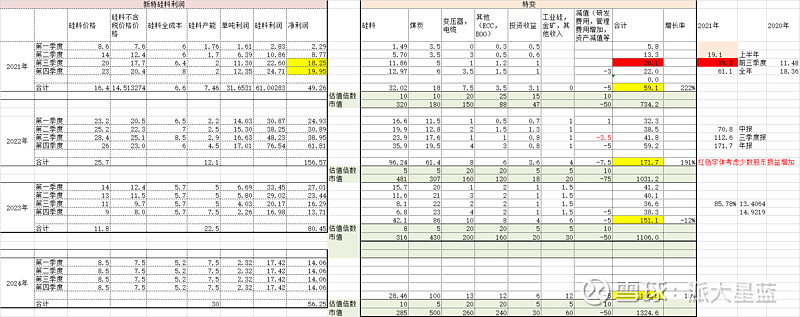

先贴一张1月4日的预测值

在特变的预测中,预测硅料利润4季度在62亿左右。根据新特能源的业绩预告,全年净利润130亿,因为到前三季度为97亿净利润,那么,4季度就是实现了34亿净利润,考虑到BOO和EPC项目的利润,那么硅料利润也就在31亿多一点。这与62亿已经腰斩,要知道,新特4季度内蒙产能全面开动,产量应该环比上升2.5万吨。从管理层交流来看,全年产量会超过12万吨,前三季度7.6万吨,4季度怎么也有4.5万吨。而4.5万吨实现的利润就是62亿。

通过前面通威和大全的讨论,4季度硅料的售价并不是很低,特变也不可能比通威和大全低很多。新特的这个业绩,销售量只有2.3万吨。通威和大全的销量减少并不多,特变增加2万多吨库存确实有点让人费解。

先贴上1月29日最新预测表格:

特变有一个股权激励计划,23年应该是最有压力的一年,因为硅料的价格走向哪里不知道,23年要完成股权激励需要149亿利润,而前面贴的1月4日预测时,23年的业绩推算只有151亿,这样的话,如果出点不可预计的事情,就很有可能完不成股权激励了,而22年业绩非常亮眼,所以,把一部分利润做到23年的动力是有的,确保23年完成股权激励的业绩要求。而且做低22年业绩,23年业绩如果能不降,也好看一些。所以,特变4季度大概率会把一部分硅料的收入确认挪在23年里面。其实大全之前已经做过这样的事情,21年4季度大全业绩大幅拉跨,年报出来只卖了1.1万吨,比3季度少了1万吨,而这1万吨做到了22年里面。

那么既然这2万吨硅料利润挪到了23年,那么23年1季度的业绩环比还有可能增长,23年全年的预期也要好一些,可能会在165亿上下了。

好的,既然硅料利润只有31亿了,归属特变的利润为18亿,特变4季度利润为50亿,那么非硅业务就达到了32亿,在测算中非硅业务大概为28亿,那么多的4亿,可能是3季度的少数股东损益冲回,也许是非硅业务超过预期,后者的话,对未来会带来更好的预期。

这样来看,特变的股价估值,对于目前的业绩来看,比目前的市值还是有不小的上升空间的。

最后对硅料再做一些探讨

以上预测基于硅料价钱2022年1,2,3,4季度分别为16,14,11,9万每吨。硅料在21年12月份开始大幅下跌,触碰到了12万一吨,在之前的文章对硅料产能和未来装机都有探讨,在23年前半年,硅料还不至于过剩,所以硅料还不至于跌到很低。开始下跌阶段,会有观望,导致需求不足,发生踩踏,随着落后和海外产能价格的承压,而且下游库存减少,不得不补库存的时候,硅料价格会企稳。但是,光伏降本增效是最终的归宿,所以硅料也不能长久有着高利润,到9万以下也是硅料最终的结果。

之前依据未来电力需求对光伏装机有所预测,见未来装机预测一文,预测23年组件需求在400gw以上,未来几年光伏组件需要近800gw,如果组件价格下跌,可能组件需求800gw很快就会到来,或许只需要2,3年的时间。所以硅料,并没有本质上的严重过剩。硅料巨头们还会有不错的利润。

但是在2,3年间,组件需求增加2倍多的话,那么可能市场占有率快速扩张的中游公司也会受益,得益于行业快速扩张的红利。硅料公司由于硅料价格下降,硅料并不能享受这块红利。

特变的利润,23年可能是阶段低点了,之前讨论了特变的煤矿,所以24年开始,又会大概率重回增长。24年特高压等也要贡献利润了。但对于大全来说,23年业绩大幅下滑,24年是否增长还要看硅料价钱走向哪里才能知道。