一、迪瑞医疗

2015上半年,公司实现营收2.26亿元,较去年同期增长6.55%;净利润4803万元,较去年同期增长8.45%。符合预期,其实这个行业并不是大家想象中的那么高的增速(随着仪器收入的大幅减少,企业纷纷转型卖铲子),这种增速在行业内公司很普遍(所以也不知道为什么会给IVD行业那么高的估值,虽然前景很好)。

分项目看,试纸收入同比增长11.56%至3239万,毛利率小幅提升1.2%至78.2%,试剂收入同比增长33.4%至6173万,毛利小幅下滑1.2%至80.9%,而占据主要收入的仪器业务收入下滑3.54%,毛利大幅下滑4%至37.3%,收入占比从过去的下滑到。这也是情理之中的,低毛利的仪器的销售是有瓶颈的,试纸试剂这种重复消费的高毛利产品才是有前途的。

公司毛利率维持不错,目前为55.1%,成本和收入保持同速增长,销售费用增速2.13%,管理费用增长较快,同比增长25.4%至4466万(主要是研发费用同比增长18%只2215万)。负债率持续保持低位,目前仅有12%,此外,上市后周转率也出现下滑,故现在ROE仅有5.14%,并不高。

公司的盈利能力并不算强,主要是仪器业务大量萎缩导致,相信未来随着试纸试剂业务以及新检测产品线的扩张,公司的利润增速会慢慢恢复。

资产质量方面,公司的应收款同比增长14.2%至7809万。存货同比下滑36%,但仍高达1.14亿。总的来说并不是特别好。公司经营现金流同比增长91.7%,主要系本年销售商品、提供劳务收到的现金及本年政府补助收入增加,购买商品、接受劳务支付的现金减少所致。

重要研发项目的进展及影响:(1)CS-9200 全自动生化分析检测流水线:产品注册与小规模试产阶段;(2)CM-960 全自动化学发光免疫分析流水线:单模块型号CM-240全自动化学发光免疫测定仪进行产品注册与小规模试产阶段;30余项化学发光免疫完成小试研发,正在进行产品注册。

在外延式发展方面,公司在以现金55462.5万元收购了宁波瑞源生物科技有限公司51%股权。本次交易完成后,公司将拥有更丰富的生化诊断试剂产品线,进一步改善公司的收入结构,实现公司业务的持续发展,同时双方将在管理、市场、研发、生产及供应链上产生协同效应。

公司将继续开拓海外市场,由于世界政治、经济形势的不确定性,且公司海外主要客户分布在印度、土耳其等新兴市场国家,如这些国家的政治经济制度发生较大变化,则会影响公司产品在海外市场的销售。

老规矩,分享一下新股深度研报中的基本面信息:

顾名思义,体外诊断是指:在人体之外,对人体血液、体液、组织等样本进行检测,从而判断疾病或机体功能的诊断方法,国际上统称为 IVD(in-Vitro Diagnostics)。

在全球范围内体外诊断已成为拥有数百亿美元庞大市场容量的成熟行业,市场集中度较高,并聚集了一批著名跨国企业集团,包括 Roche(罗氏)、Siemens(西门子)、Abbott(雅培)、Beckman(贝克曼)、Becton Dickinson(碧迪)、Johnson & Johnson(强生)、Bio-Merieux(生物梅里埃)、HITACHI(日立)、Bio-Rad Laboratories(伯乐)等,其总部主要分布在北美、欧洲、日本等体外诊断市场发展早、容量大的经济发达国家。这些企业集团下属体外诊断业务年销售收入均在 10 亿美元以上,产品线丰富,不仅包括各类体外诊断试剂,还包括各类诊断仪器以及与之相关的医疗技术服务。

我国目前共有体外诊断企业约 400 余家,但真正具备自主研发和生产能力、并具备一定规模的仅少数几家。我国体外诊断行业起步较晚,超过50%的市场份额由国外高端产品所占据,国内产品以跟随国际先进水平为主。2014年,我国体外诊断产品市场规模达到306亿元;预测2019年市场规模将达723亿元,年均复合增长率高达18.7%。

公司作为医疗检验仪器及配套试纸试剂生产商,产品涵盖尿液、尿沉渣、生化、血细胞分析领域。试纸抗V.C、液体尿液分析质控液技术是国内首创。率先在国内研制出品 CS-800 型全自动生化分析仪、H-800 型全自动尿液分析仪。BF系列全自动五分类血细胞分析仪、FUS系列全自动尿有形成分分析仪,技术指标达到国际先进水平,FUS-100全自动尿有形成分分析仪采用流式细胞技术及影像法进行尿有形成分的识别与分类,填补了国内空白。

公司的产品通过欧盟CE认证,部分产品通过美国FDA认证,销售价格仅为国外知名品牌同等性能产品的50%-70%,价格优势明显,公司曾表示是少数能与瑞士罗氏、美国贝克曼库尔特等国际知名公司竞争的自主品牌企业。

根据招股书中内容,公司已获得专利158项(其中发明专利25项)、已登记的软件产品44项、软件著作权45项。截至2014年6月,公司共有研发人员294人(奇怪的是,研发人员竟然比12年的312人减少了)。

对于管理层,值得注意的一点是,公司早在12年4月就在证监会预披露了招股说明书,在招股书中公司豪言力争到2014年收入达12亿元。年均复合增长率达50%,结果现在看来差距甚远,要小心这种为了上市满嘴跑火车的管理层。

估值方面,公司PE一度高达112倍,PB超过10倍,目前仍有65倍PE,7倍PB,和绝大多数新股一样,继续关注为主。

二、迈克生物

2015年上半年度公司实现营收5.14亿元,比上年同期增长13.75%;归属于上市公司股东的净利润1.37亿元,比上年同期增长13.95%,扣非后增长11.6%。

分业务看,诊断试剂销售中自产诊断试剂收入同比增长27.04%至2.13亿,代理试剂收入同比增长11.61%至2.09亿;诊断仪器中自产收入同比增长26.18%至0.34亿,代理收入同比下降8.36%至0.55亿。公司的代理收入依然是主要收入,报告期内占比为52%,公司业务起源于国外品牌的代理,代理销售日立、希森美康、生物-梅里埃等多个国外知名品牌超过1,000余种型号和规格的体外诊断产品。代理业务收入及毛利占主营业务收入及毛利的经例约50%,代理业务对公司的业绩有重要贡献(依行业惯例,国外体外诊断产品生产商授予国内代理商代理权的有效期一般为一年,期满后需要重新授权)。但随着近几年公司在研发平台有效和持续的投入,公司的创新能力和核心竞争能力不断提高,报告期内公司自产产品收入比上年同比增长26.92%,自产产品收入占主营业务收入的比例由年初的45%提高到报告期末的48%。此外,和行业内大多数公司一样,迈克生物的试剂收入占比不断上升中。

公司营业成本增速略高于营收增速,管理费用同比仅增6.3%(其中研发增长18%),销售费用同比增长19.51%。整体毛利率相比年初出现3个百分点的下滑,目前为56.4%,但因为非经常损益的影响,净利率反而小幅提升,目前为26.62%。负债率在上市后大幅下滑,目前为20.4%,ROE仍高达13.74%,非常优秀。

但打开资产负债表,美好的利润表就成了虚幻。公司应收款相比年初大增37.9%至5.35亿,存货小幅增涨,仍高达2.03亿,要知道公司年收入可能也就10亿左右啊!另外,公司上市前货币资金为1.78亿,上市后为高达11亿,但公司短期借款一直在上涨,目前高达2.36亿,长期借款也有1.32亿(因此财务费用增长了30.3%至673万)。所以很好理解,公司的经营活动净现金流是-1022万,去年同期是5239万。

研发费用支出2107.65万元,比上年同期增长18.11%。科研立项46项,截止报告期末共结题5项,转产2项,有30项完成产品注册(其中:化学发光类27项,胶体金类1项,其他2项)。累计到报告期末,公司已获产品注册证书共计276项,其中生化产品140项,免疫产品114项,其他22项。化学发光类产品累计共获得了104项产品注册证书,继在传染病类、肿瘤类、激素类、甲状腺功能类之后,公司又在优生优育类新获化学发光类产品注册证书,使化学发光类产品的检测项目由年初的31种增加至40种。进一步丰富了公司产品品种,增强了公司在化学发光领域的先发优势。

报告期内,主要研发项目情况如下:(1)全自动血凝分析仪器已进入申请注册阶段,完成注册后,公司血凝分析仪器与血凝试剂配套为血凝类检测系统,将有利于产品结构的进一步完善和市场的拓展。(2)原规划的全自动生化分析仪器已进入预研阶段。(3)化学发光类试剂另有两项肿瘤标志物产品及一项血糖检测产品已进入申请注册阶段,炎症类及骨代谢类产品已进入临床试验阶段。完成注册后,公司在化学发光试剂领域进一步扩充检测种类。(4)血型和抗体筛查类中的ABO/RhD血型检测卡、抗人球蛋白检测卡等产品已进入申请注册阶段,该类产品成功注册,将使公司在血液学诊断产品增添新的检测种类, 产品类别更加丰富。

行业情况见上文,不详细重复,简单介绍一下公司的情况(依然来自本人收费的新股深度分析)。

由于代理业务较多的关系,故相比较利德曼、迪瑞生物等这些以少数几个项目为主的公司,迈克生物则是涵盖了了生化诊断、免疫诊断、血液及体液学诊断、微生物学诊断、输血等多个领域。

1.生化诊断领域:生化诊断仪器由于较高的技术壁垒,大型生化分析仪基本都由外资品牌垄断,国内企业仅在生化仪器的低端领域有所涉及。目前,日立、贝克曼和罗氏等国外品牌占据了大部分市场份额,其中日立在我国全自动生化分析仪中的市场份额排名第一,约为 30-40%。而生化试剂技术门槛相对较低以及生化分析仪的开放性,国内企业较多。国产试剂在我国生化试剂领域占有率已超过 50%。

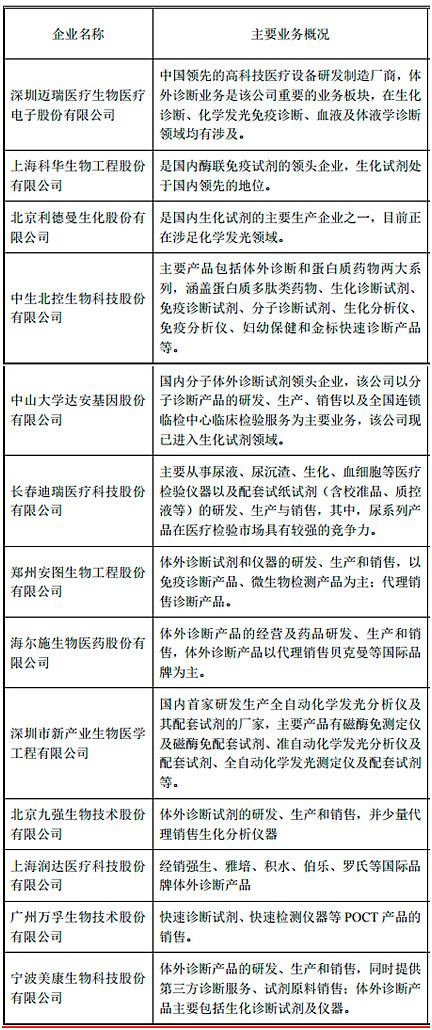

在国产生化试剂市场中,除本公司外,主要市场参与者还包括深圳迈瑞、利德曼、科华生物、中生北控、上海复兴、北京九强等。

2.免疫诊断领域:化学发光产品是国外免疫诊断市场应用的主流。国外化学发光免疫法发展已较为成熟,酶联免疫法已基本被取代,占免疫诊断市场比例不到 5%。在国内,大多数三甲医院,化学发光法免疫诊断已成为免疫诊断的主流;但在大量的基层医院中酶联免疫法仍然占据主导地位,总体上仍占据约 40%市场份额。公司在国内的竞争对手包括科华生物、中生北控、上海荣盛、北京万泰等,以针对肝炎、艾滋等传染病和生殖系列的免疫产品为主。和生物诊断领域一样,由于发光免疫诊断产品为仪器试剂一体化的封闭系统,技术门槛高,国内该领域技术发展相对落后,产品基本以进口为主。三级医院基本由外资品牌占据,罗氏、雅培、贝克曼、拜耳等6家企业所占市场份额就达到了 70%左右。

国内能够实现仪器、试剂、校准品和软件一体化供应的厂家寥寥无几。其中本公司、深圳迈瑞、深圳新产业及郑州安图等公司化学发光免疫仪器及配套试剂已开始推向市场,同时利德曼、科华生物等上市公司也正在研发同类产品,参与该市场的竞争。

3.分子诊断领域:分子诊断主要有核酸扩增技术(PCR)、原位杂交技术(ISH)和基因芯片三大类。国外分子诊断市场较为成熟,全球市场集中度很高,70%的市场都集中在美国。国内产品在核酸检测中的定量荧光 PCR 技术已基本达到国际水平,基因芯片技术和肿瘤基因检测技术已接近国际水平。PCR 诊断试剂操作比较复杂,样本制备与检测难以实现自动化,检测环境要求高,不利于在基层医院使用,同时其试剂设备相应成本高、开发难度大,主要核心技术受国外专利保护,国内参与企业较少,主要企业包括达安基因、科华生物、上海复兴、湖南圣湘等。

4.血液和体液学诊断:在血液和体液学诊断领域对诊断系统自动化、灵敏度等方面有非常高的技术要求,高端市场主要被外资品牌占据,国内市场参与者相对较少。我国血液和体液学领域最主要的为血液和尿液市场,国内企业主要有深圳迈瑞和迪瑞医疗,深圳迈瑞、迪瑞医疗等少数国有企业通过技术积累,实现血液和体液学诊断领域部分产品出口销售,相关试剂已经接近或达到国际水平,但仪器方面与国际水平的差距还较大。

5.微生物学诊断:在微生物学诊断领域,由于市场因素、政策因素和国内机电一体化应用技术落后等原因,国内检测项目进展缓慢,培养基种类较少,技术水平还较低,基本依赖进口。

【重要数据】罗列一下行业内公司的简介以及各大公司营收的情况(红字为我个人补充),在之后对美康生物、万孚生物分析时依然需要用到:

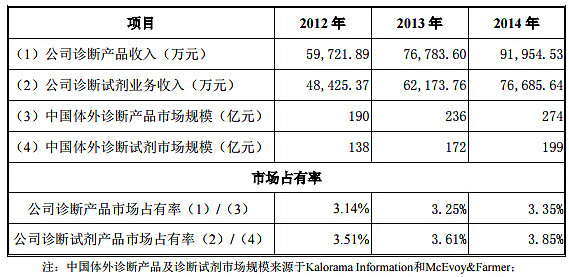

公司的市场地位从营收的角度看一目了然(约占国内体外诊断市场总体份额的3%左右),公司的产品已经在全国 3,000 余家二级以上医院得到使用,产品覆盖率达到38%,其中二、三级医院覆盖率分别达到 35%和 49%。目前自主研发生产的体外诊断产品已经取得注册证书 247 项,其中生化诊断产品 141 项,免疫诊断产品 86 项,其他诊断产品 20 项。公司自产的体外诊断产品已涵盖生化诊断与免疫诊断两大领域近 100 项检测项目。为客户提供 1,500 余种诊断试剂以及 30 余种诊断仪器,覆盖医院检验机构 90%的常规检测项目。公司的诊断产品质量达到国际水平,已广泛应用于国内各级医院、疾病控制中心、体检机构、独立实验室、防疫站等。

迈克生物技术人员占比42.05%,研发投入占比逐年上升,2014年末占自产产品收入的10.55%,15年上半年下滑至8.5%。公司是国际临床化学与检验医学联合会(IFCC)在中国的第一家企业会员,是中国首批建立酶学参考实验室的体外诊断产品生产企业,迈克诊断产品的溯源成果达到国际先进水平。“迈克生物”是经国家相关部门认证的“高新技术企业”,先后通过了CMD ISO13485、CQC ISO14001、TUV ISO13485 认证和部分产品CE认证并于2013年获得CNAS医学参考实验室认可。

估值方面,上市后被爆炒至112倍PE,14倍PB,目前仍高达71倍PE,8.7倍PB,另外,迈克生物在盈利质量上和美康生物等不相上下,但他的资产质量是我关注的IVD公司中最差的,具体的对比详见之后的美康半年报解读。

相关链接:

1.优质新股2014年报解读合集②

网页链接