这里扯开一句,大家应该也发现了,不论是像航运这样的周期行业的拐点,还是个股如现在的苏宁,11年底的欧菲光这样的拐点。我研究的重点都是在寻找“拐点”。因为在“三好”选择标准里,“好价格”只有在拐点没来到的时候才会出现,好公司好生意常有,而好价格不常有。关于更多拐点公司的判断:链接:网页链接 价值投资之如何选择业绩拐点公司。这里可以对比一下诺普信是否是拐点公司的标准,详细的逻辑见“网页链接 农药龙头诺普信即将迎来拐点”一文,今天只分析中报,不展开看好逻辑了。

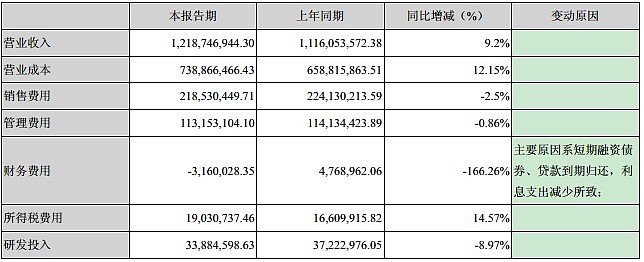

接着回到诺普信中报分析。中报和一季报比几乎没有什么质的区别。二季度营收同比增长9.2%;利润同比增长23.84%,扣非后同比增30%,基本符合预期。一季报的数据是营收增11.43%,净利增扣除后增23.18%。

一、报表简析

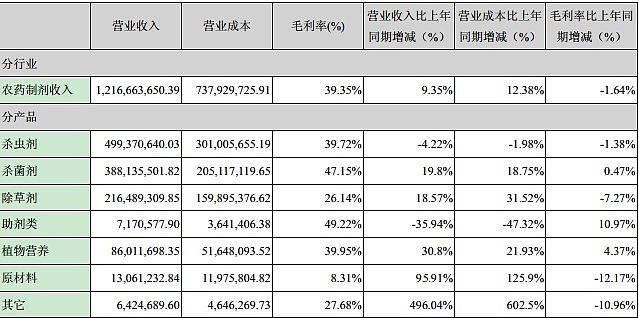

此前诺普信2012年报显示营收仅小幅增2.74%,一季度和二季度的营收在小幅改善,说明渠道是在继续改善,但净利润主要的增长依然是依靠投资常隆农化带来的收益。同时原材料上升的因素反而导致毛利率下滑,不过好的一面是三项费用率由去年同期的30.74%降至26.96%,同比下降3.78个百分点。分项目看,其中农药杀菌剂和除草剂销售额同比分别增长19.80%和18.57%,是带动收入增长的主要动力。见图:

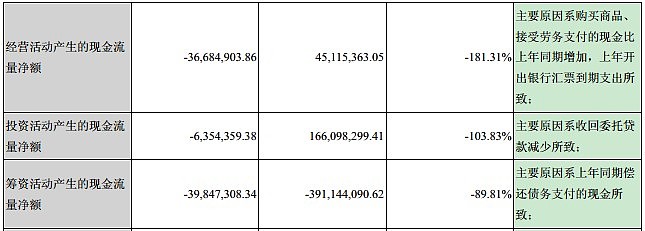

现金和应收指标:半年度的现金流虽然大幅下降,但无需多虑,从12年的年报看,现金流非常优秀(快消行业经营现金流必须很优秀),下半年公司总计可支配的现金超过5亿元:账面现金5.4亿元,其中可自由支配3亿元;同时应收款也没有特别异常,应收账款3.57亿元,年底可回收至少2亿元。

另外考虑收购问题:预计公司完成收购总的现金支出规模约9~11亿元,为此次收购需要融资的规模约4~6亿元。若通过债务融资完成收购,将使公司负债率提升至约37~42%。公司目前负债率26.38%,没有有息负债,未来预计年经营性现金流约2亿元。公司在财务上完全有能力完成收购。

二、关于渠道转型情况。

重点关注一下三项费用,因为这直接和渠道建设相关。这里先提一下,09年开始诺普信的营销人员数量一直保持在2000人以上。了解诺普信或看过之前我的诺普信拐点博文的朋友应该知道,其渠道转型模式是越过经销商环节,直接供货给零售商且提供技术支持,因此公司需要花费大量来招募和培养和技术推广人员,所以公司这几年销售费用大比例上升,而从去年下半年开始,公司逐渐减少销售人员,经过优胜劣汰从2400人减少到1800人,但很显然,营收数据说明了人员的减少并未带来收入的下降,同比收入反而实现9.2%的增长。人员的减少也是销售费用率同比降低2个百分点,管理费用率同比降低1个百分点的核心因素。

我相信,未来随着AK渠道的单人销售提高和费用降低以及CK渠道的修复公司将重新回到快速增长的轨道,13年或成公司拐点。费用率将会继续下降(名词解释“AK业务”是指基于零售店的终端营销渠道网络)。

最后关于渠道不得不提一下物流,根据我的调查和投资平台的交流情况来看,诺普信的物流似乎非常不给力,这一点希望公司能够加快改善的力度。

三、关于收购上游和引进国际战略合作者。

常隆化工股权进入上市公司已成定局,此前公司关联方融信南方(为公司股东,并且与公司同一实际控制人)已收购常隆化工72.53%的股权,并承诺“在诺普信向本公司发出购买常隆化工股权的书面通知前,不向任何第三方转让常隆化工股权,且会以公允价格将该资产注入上市公司”;此次诺普信参与常隆化工剩余15%股权竞拍,参考价格对应2012年常隆化工净利润的15倍PE。常隆化工2012年净利润约7000万(2012年常隆化工由于常隆农化搬迁影响,盈利能力尚未完全释放),该参考定价相对合理。注:按此并表后将对诺普信2014年业绩提升幅度至少达到30%。 顺便提一下江苏常隆化工,它是国定点农药生产企业,2012年收入13.96亿元,净利润7020万元,总资产15.95亿元,净资产9.04亿元,位列国内原药企业前十。

诺普信拟引进以色列Makhteshim-Agan(中文名称“马克西姆阿甘”)在荷兰的全资子公司Celsius Property B.V.共同参与公司“AK业务”。截止目前,相关工作尚在沟通洽谈中,尚未签署合作协议。我预计四季度开始合作。虽然还未展开合作,但这是一个信号,公司开始利用自己的渠道优势代理跨国公司的制剂产品,此块业务很有可能成为公司一个新的增长亮点,充分发挥公司的渠道优势、地区优势和跨国公司的产品优势,可以产生很好的协同效应。

四、政策支持

2012年11月23日,工信部、科技部、环保部发布《国家鼓励的有毒有害原料(产品)替代品目录(2012年版)》。目录提到,在农药乳油加工环节,用白油、松脂基油溶剂替代甲苯、二甲苯溶剂;而诺普信的控股子公司福建诺德是松脂基油的垄断供应商和行业标准制定者。诺普信的英文名nopoison,中文意思就是无毒无害,希望诺普信公司能坚持无毒理念走下去。

结论:诺普信自渠道改革后,12年底开始已经出现拐点迹象,13年将会逐渐证伪;而收购原药企业和农药景气度的提高是重要的看点;此前公司的回购彰显管理层信心,也是拐点来临信号和催化剂;最后无毒农药是未来的朝阳行业!

最后还是提醒大家中报点评系列不构成买入建议,不要盲目追高,看我博客的人应该知道,本人自诺普信回购之后就开始关注,建仓成本复权价在5.0-5.5之间;同时,本人一直看多且持有新北洋(一年以上),复权计算成本8元,本人将会继续持有;同时,苏宁也是一样,看多且持有一年以上,成本6元左右,将会继续看多做多。