A股上市银行年报出完以后,我一直想仔细看一看所有银行2021年挣钱能力的全貌,从一个整体的角度,对国有行、股份行、城商行以及农商行进行分类对比,寻找差异。

为了验证自己的一些不成熟的猜测是否正确,于是通过一些数据统计来进一步分析:

这是我计算的每一类银行历年的加权平均ROE的结果,计算过程是这样的:由于每家银行历年的加权平均ROE都是现成的,净利润也是现成的。因此可以反向推算出每一年平均净资产余额,然后每一类银行的加权平均ROE就是当年所有这类银行的净利润总和除以平均净资产余额总和。(请注意,这个做法有瑕疵,尤其是考虑到银行的净利润不完全是归属于普通股股东的净利润,净资产里面还有其他权益类工具并且占比也是逐年有所变化。但是综合考虑到制表效率以及对比效果问题,我觉得这么做也基本不影响对比的结论。)

从上述统计结果来看,农商行的ROE水平明显整体偏低,而大行、股份行、城商行的ROE水平互相之间较为接近,不同年份各有领先的时候。

那么为什么会出现农商行的净资产收益率明显偏低这个情况?

我们都知道ROAE=ROAA*杠杆率,那么对于农商行来说无非就是ROAA低或者杠杆率低。

于是我决定基于2021年的年报数据,简单拆解一下ROAA并且做对比分析。怎么拆解,并不复杂,利润表的几大主要组成项目是:净利息收入,非息收入(主要是手续费及佣金净收入和投资净收益),业务及管理费用,减值损失,所得税。这些因素又分别关联着一些重要的常用指标:净息差,非息收入占比,成本收入比,信贷成本。ROAA和净息差这两个指标有一点区别就在于分母一个是加权平均总资产,一个是平均生息资产,因此引入一个调整指标“有效资产占比”,用来表示平均生息资产占总资产的比例。

那么有了这些指标,我们就可以简单地列出一个公式:

ROAA = 有效资产占比×净息差÷(1-非息收入占比)×(1-成本收入比-减值/营收)×(1-所得税率)×(1-少数股东损益占比)

这里的成本收入比是包含了业务管理费用、其他业务成本和营业税金及附加,大行往往业务比较杂,其他业务收入支出里面通常包含租赁业务、贵金属销售以及保险业务等,如果不考虑进来会导致结果和真实的ROA有明显的差异。公式未考虑营业外收支,毕竟占比很小也不影响对比分析结果。

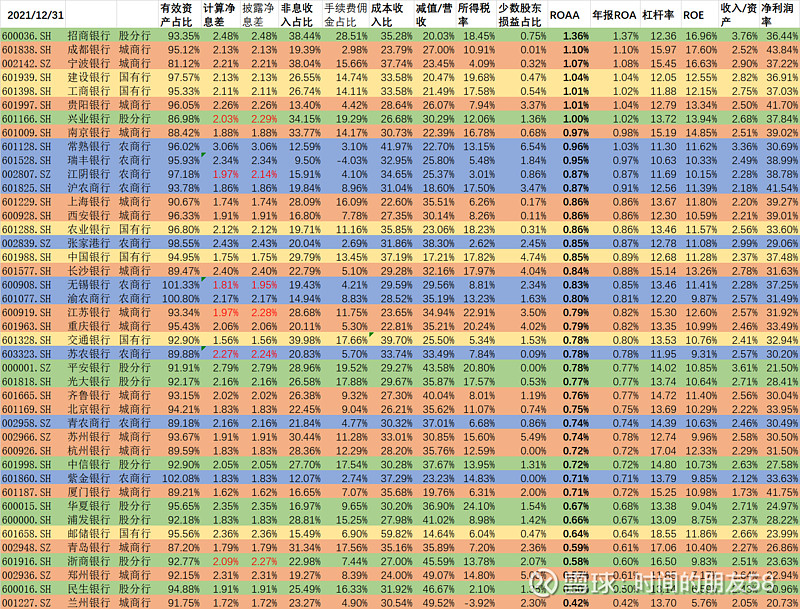

制作图表的过程中我发现,有些银行计算出来的ROAA和真实的ROA差异比较大,造成这种差异的原因主要在于净息差这个科目,我举个例子浙商银行。根据年报,浙商银行2021年利息净收入为419.52亿元,平均生息资产规模为20108.22亿元,直接计算出净息差是2.09%,然而年报披露的净息差是2.27%,年报里面有这么一段解释内容“交易性金融资产业务所产生的收益在会计科目归属上不属于利息收入,相应调整其对应的付息负债及利息支出。”也就是说银行自己在计算净息差的时候把这部分资产对应的计息负债的利息支出给剔除了,所以利息净收入会高于利润表的对应值,计算出来的净息差偏高。因此导致使用披露的净息差计算的ROAA结果明显高于真实的ROA。于是我又添了一列数,根据利息净收入和平均生息资产规模得出的“计算净息差”,这样最终的结果比较匹配了,红色字体就是有差异的几个银行。

好了,那么现在来看这张表,其实不难发现,蓝色的部分所代表的农商行,其实整体ROAA应该处于一个中等略偏上的水平,反而股份行如果剔除最大的两家招行兴业以后,整体的ROAA水平处于中下水平。如果结合银行的规模,对每一类银行的ROAA分别进行加权平均计算的话,就会得到以下结果。

结果很明显,除了国有行明显领先,另外几类银行的平均总资产收益率平分秋色,不相上下。如果我用前面测算历年加权平均ROE的方法来测算ROA的话,那么就会得到如下结果。

综合历年的数据来看,国有行的平均总资产收益率明显领先,紧随其后的就是农商行,然后上股份行,最后是城商行。(到这一步已经可以看出来农商行ROE偏低原因主要来自于杠杆率)

到目前为止,这个结果我略微有点惊讶。因为我看农商行不多,原本认为农商行整体竞争力较弱,大企业上市公司一般很少会是农商行的客户,政府和地方城商行绑定会比较深,而中收这块,无论是理财业务还是投资能力都不是农商行所擅长的,其他金融市场创新业务,通常都是大行股份行和头部城商行会比较领先。

ROAA = 【有效资产占比×净息差÷(1-非息收入占比)】×【(1-成本收入比-减值/营收)×(1-所得税率)】×(1-少数股东损益占比)

再一次来看这个公式,显然可以类比一般企业的ROA公式“总资产周转率×净利润率”,只不过对于银行而言,组成结构不一样含义不一样。在我的大表里面,有一列是“少数股东损益占比”,这个是根据年报利润表数据推算的。最后两列分别是“收入/资产”和“净利润率”,就是对应着公式里面【有效资产占比×净息差÷(1-非息收入占比)】和【(1-成本收入比-减值/营收)×(1-所得税率)】这两部分的计算结果。

首先是“有效资产占比”,这个指标,总体上呈现国有行和农商行比例较高,城商行和股份行比例较低这样一个情况。

“计算净息差”指标的情况是股份行和农商行的整体净息差较高,而城商行与国有行净息差偏低。

“非息收入占比”指标,呈现出农商行比例大幅低于平均水平,股份行显著高于平均而城商行和国有行接近平均比例这样一个情况,我进一步对手续费佣金收入占比做了统计,结果也是一样的情况,可见农商行在中收这一块能力确实是比较弱的,而全国性经营的银行优势较为显著。

而根据银行股近似总资产周转率的指标的计算方法,算出每一家银行“收入/资产”这个指标的值(见倒数第二列),再去计算每一类银行的加权平均值,得到的结果就是:股份行的“收入/资产”值显著高于平均,农商行和城商行显著低于平均值,国有行接近于平均水平。

好了,到这一步,银行业的总资产周转率基本已经搞清楚了。