本文螺蛳壳里做道场,只说球邦,不说其他友商;撕逼的请另开传送门。

一、测算模型

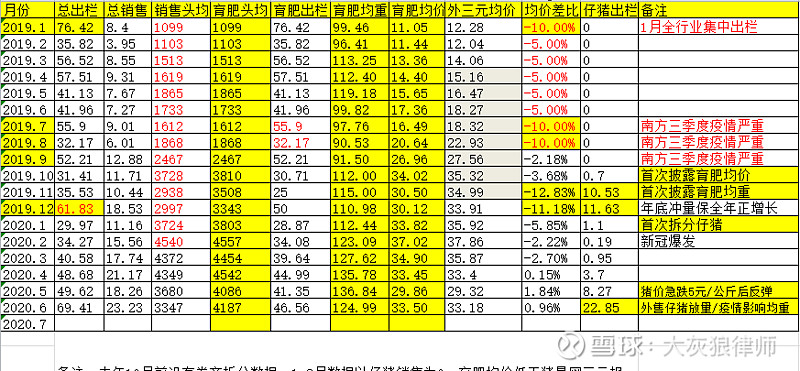

1.假设公司月报数据均为真实;

2.假设2019年9月份以前仔猪外售为零;

3.公告未给育肥猪均价的,在异常月份和正常月份分别按照当月第三方给的三元猪均价的折价-10%和-5%毛估。异常月份为2019年1月(超常规集中出栏)、789月(农业部数据南方三季度集中受损)、11-12月(冲全年任务)。

4.2019年10月更新了月报披露格式,可以倒推9月份的育肥均价;11月首次披露了育肥均重。从月报格式上已经是养猪板块里披露最全面的!

【华创农业王莺】正邦科技4月出栏价格&均重大超预期

2020年4月公司生猪出栏量48.68万头,环比增长20%,同比下降15.4%。其中,商品猪出栏量44.99万头,环比增长13.5%,仔猪销量3.7万头;

4月公司育肥猪销售均价33.45元/公斤,价格高于其他已披露月报公司(牧原、温氏、天邦、新希望),育肥猪均重135.8公斤,环比增长6.4%,出栏价格和均重均超市场预期,也从侧面反映公司非瘟防控能力不断提升;

2019Q4公司生物安全防控全面升级,非瘟防控效果佳。公司获得控股股东大额授信和增持,大股东做强做大生猪养殖业务的信心和决心突显。我们预计2020年公司生猪出栏量1000万头,归母净利润132.23亿元,对应2020PE为3.5倍、维持“强推”评级不变。

联系人:王莺18502142884

去年三季度南方受灾严重后开始重点关注控制人下重注的球邦,并从草根调研的部分球邦广东养殖户数据、饲料数据和测试非洲猪瘟试纸数据判断,在养殖密度降低、公司后续防范措施跟上后公司死淘率已经大幅度降低。

但由于养殖行业有着无法跨越的时间周期,加上公司对资本市场长达半年的不沟通状态,没有任何预期引导,因此这种养殖板块经营的改善很大程度几乎没有提前体现在股价上,只有等公司月报和季报慢慢改变大家的预期。

二、经营异常月份解读:

1.2019年1月的出栏异常

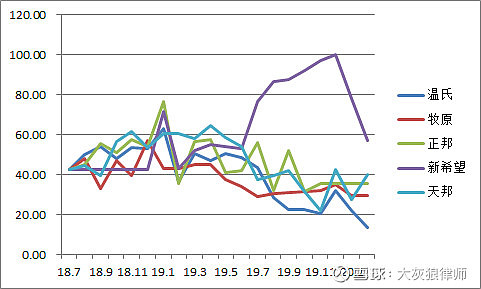

19年1月出栏暴增,其实是当年全行业情况,可以参见下面的猪企月度出栏增长趋势图;行业里除了牧原,其他企业无一例外都在1月份出栏有一个非常显著的环比增速放大的情况。我个人理解是2个因素:1.春节因素,2019年2月5号是春节,考虑到屠宰场春节放假一般企业会在1月份大批量出栏。2.非瘟因素,彼时非洲猪瘟已经在北方肆虐四五个月,强化了养猪场节前落袋为安的决策。

而这种单月的集中出栏,一般下个月出栏必然低谷。比如球邦19年1月出栏76万之后2月出栏才36万,不到1月的一半。但如果按照2个月平均看,1-2月出栏和3-4月出栏基本一致。这种出栏的蹦极状态,在五个上市公司里面正邦最为明显,我个人理解是公司如实的公告经营情况不做平滑或者调节。

2.2019年7、8、9月的出栏异常

这3个月出栏异常是因为根据农业部和多个第三方数据,第三季度南方出现了市场最惨烈的疫情产能去化。以正邦的三个相对集中的主产区江西、广东和湖北为例(18年末产能大概都在15%左右),农业部监测数据如下:

江西:6月疫情开始加重,当月产能环比下滑8%,7-8月产能环比大幅下滑,7月环比下降20%,同比下降38%,8月环环比降下降40%,同比下降61%。

湖北:7-8月产能环比大幅下滑,7月环比下降15%,同比下降20%,8月环比下降16%,同比下降32%。

广东:6月环比下降20%,同比下降54%。7-8月环比降幅收窄,7月份环比下降13%,8月环比降幅6%,同比降幅已达到60%。

这样的疫情下,正邦、天邦、温氏这样主产区在南方、彼时防疫措施不到位的企业损失惨重。正邦出栏又开始了蹦极模式,7月多8月少9月多10月少,总体上越来越少,均重越来越低,甚至逼近90公斤;应该比较好理解。这四个月度平均出栏在40万头左右,比年初四个月均值56万头有30%的下滑,这还是在外购仔猪的情况下取得的,可见南方疫情的影响之大。

3、2019年12月的出栏异常

经过三季度疫情肆虐,10-11月份正邦月度出栏萎缩到30-35万头规模,但12月份竟然出栏接近62万头!在行业反应四季度疫情较为稳定的大前提下,这是闹啥幺蛾子呢?

通过均重分析,在8-9月份均重触底后正邦育肥出栏在稳步的提升,10-11月份育肥均重都到了一个合理区间(110-120公斤),且12月集中出栏的育肥均重也在110公斤左右,和以前疫情严重影响月份比明显不同。主要原因应该是公司在疫情严重的2019年,还要“打肿脸充胖子”,去争一个全年出栏的正增长。

在这个目标的指引下,11-12月份公司史无前例的每个月外销了10万+的仔猪冲量(在10月之前以及12月之后公司仔猪出栏都非常少),并在11、12月育肥猪出栏上也采取了一定的提前出栏策略,在这22万头仔猪和12月提前出栏育肥猪的助攻下,公司录得了一个全年出栏区区5%的正增长,算是除了新希望之外第二家了,但是这点增幅也没啥劲。但是和集中出栏对应的,这两个月均价和全国均价比也出现了较大的偏离(全国疫情彼时很稳定),最近半年正邦育肥均价低于猪易网均价都在5%左右,2019年9-10月都超过了10%。

实际上公司12月我个人预测正常育肥出栏就是在40-45万之间,扣除接近12万仔猪,有10万头育肥猪在不是最经济体重下提前出栏了。这也导致2020年1-2月出栏相对于去年12月又有一个非常大的落差(30、34 vs 62)。

不过公司敢于在股权激励2020年60%的出栏目标情况下,最后2个月还集中出栏冲全年业绩大幅度提升股权激励业绩基准,说明公司对今年大概950万左右出栏目标也是有一定信心。

三、后续展望

从分拆数据看,最近三个月以来,正邦的出栏均重、均价、育肥头均、出栏头数都全部回归正轨;育肥均重已经连续2个月提升到120公斤,本月逼近130公斤,头均销售也稳步提升。

公司也没有像天邦那样大批量的出售仔猪,说明公司对当下自己农户育肥防疫还是有充足的信心。毕竟尽管卖仔猪大概可以赚1500-2000元的快钱,但是育肥在控制死淘率下可以挣3000+以上,而且还巩固了农户和规模。

据了解公司要到二季度后才会在满足自己农户发展的情况下,着手出售仔猪(根据去年11月兴业策略会指引,2020年1100-1300万出栏目标中预计大概300-500万头仔猪销售;链接:网页链接,)。

四、业绩测算

至于一季度业绩,基于公司半年来未给市场任何有效交流,比较难以测算。三季度投苗的死淘损失会在一季报体现,这也是有券商给出了1季度完全成本22-23的原因,完全理解。

按照一季度育肥20-23测算,大概养殖利润是15-17亿,其他板块忽略。但是随着其他友商的数据披露,在考虑到正邦一季度卖仔极少、三季度死淘分摊成本极多,按照正邦股东算账打七折的好习惯,暂定正邦一季度预增利润为10.5-11.9亿。已经做好了被啪啪啪打脸的准备。

全年利润在没指引下更没法算了,拍脑袋先给120-150亿,边走边看。

继续维持未来半年正邦科技猪股弹性第一的判断。

$温氏股份(SZ300498)$ $牧原股份(SZ002714)$ $新希望(SZ000876)$ 中粮肉食 大北农 傲农生物 天康生物 金新农 新五丰 唐人神 正邦科技 天邦股份 龙大肉食 海大集团 禾丰牧业