上周梳理网页链接{今年、明年 哪些铜企业值得投资呢,哪些具备三击条件?}

明确从成长性来看,$洛阳钼业(SH603993)$ ,,$藏格矿业(SZ000408)$ ,$西部矿业(SH601168)$ 等是值得投资,但没有具体描述量化产量增速,从以往资源牛股来看,大幅产量扩产是首要条件,其次是公司治理能力下成本、技术能力及价格。

一、主要中国 铜矿企业 供给梳理

1、2018-2022 年中资铜企产量增量主要来自于紫金矿业,2018-2022 年产量 增加 62.9 万吨。2022 年中资铜企产量超过 30 万吨的铜企主要是 紫金矿业、中国中铁、中国铜业、五矿资源(关注这个股票,产量大可能是个牛股),2022 年产量合计达到 181.6 万吨,占国内主要 铜企的产量比例为 61%。

紫金矿业从 2018-2022年股票从3块左右涨到10左右,涨了好几倍了。如下图所示:

紫金矿业从 2018-2022年股票从3.5左右跌到2.8左右,为什么会跌?后面内容会展开说明。这2年是否有好的机会呢?矿有了,除非就是 开采问题,要么是出现矿难安全问题整改,要么矿所在地区发生动乱或民乱等。

如下图所示:

2、预计 2023-2025 年中资铜矿产量(金属量)将达到 340.7/379.8/403.8 万 吨,同比增加+14.1%/+11.5%/+6.3%。2023-2025 年我国铜矿企业产量增量主 要来自于紫金矿业、洛阳钼业、五矿资源、中国铜业、金诚信。

1、紫金矿业:—对应是 藏格矿业 (矿是藏格,由 紫金 开发)25年以年成长性最好

紫金矿业贡献中资矿企铜矿主要增量,预计 2025 年相较 2022 年贡献 29 万 吨铜 矿增量 。 根据公司发布的公告 2023 年 铜矿 产量(金 属量) 为 101 万 吨,2025 年铜矿产量(金属量)达到 117 万吨,预计 2025 年相较 2022 年贡 献 29 万吨铜矿增量,2022-2025 年铜矿产量的复合增长率为 10%。

2、洛阳钼业 ———24、25 年成长性最好,值得投资

预计 2025 年洛阳钼业铜矿产量(金属量)为 60 万吨。根据公司官微,预 计 2024 年 KFM 铜矿产量(金属量)将达到 15 万吨。2022 年 TFM 铜矿产量 为 25.4 万吨,TFM 项目达产后,铜产量增加 20 万吨,假设 2025 年 TFM 达 产,产量为 45 万吨,KFM 产量为 15 万吨,预计 2025 年铜金属产量为 60 万 吨。

3、五矿资源 (重点关注)————— 当地政府动乱引起机会,目前基本上解决了

2024-2025 年铜矿产量是 37.7、44.9 万吨。五矿资源运营 的铜矿主要3个矿是 Las Bambas(产量大) 和 Kinsevere(近期买的),Las Bambas 中期产量 38-40 万 吨, Kinsevere 扩建项目产量 8 万吨,2024 年投产,假设 2025 年达产。预计 五矿资源 2024-2025 年铜矿产量是 37.7、44.9 万吨

4、铜陵有色 (重点关注,个人觉得严重低估) !!!!

绿色智能铜基新材料项目带来产能增量:

投资要点一: (市场还未挖掘其价值),等25年建设好后 和润 大幅上涨

2022年9月公司公告将投资建设绿色智能铜基新材料产业园一 体化项目,项目建设产能高端铜线材50万吨/年,副产硫酸170万吨/年。用地面积总计900亩,总投资 103亿元,预计于2025年年底竣工,项目建成后公司冶炼总产能将超过200万吨;

公司不断调整铜加工 发展结构,转变发展方式,提高产品效益,由过去传统低效的铜丝、铜线、铜球、铜棒、铜板向高导铜材、高端合金、高 精度电子铜箔和锂电铜箔等方向发展。

电子铜箔 主要应用 2个场景 :5G +人工智能服务器算力 +家电 + 电动汽车 +3C电子产品

应用在超级赛道

投资要点二:

米拉多铜矿一期项目于2019年投产,并计划今年扩产至2640万吨,预计矿产铜产 量12万吨左右;二期建设产能1980万吨,预计2025年6月投产,达产后年矿产铜产量预计20-22万吨,为公司矿产铜带来约15万吨 的增量 。

米拉多铜矿改扩建顺利推进,2023-2025年铜精矿产量为25/28/46万吨。

25产量增幅特别大,在 铜产业中少见,难得机会。

5、中 国 铜 业

中 国 铜 业 秘 鲁 特 罗 莫 克 产 能 扩 建 项目已 基 本 建 成 投 产 。 截至 2023 年 3 月,秘鲁特罗莫克 扩建项目已基本完成投产,扩产后 铜矿产量(金属量)加至 30 万吨。特罗莫克铜矿 2022 年铜矿产量(金属量)为 24.4 万吨,扩产 后产量将增加 5.6 万吨。

6、 金诚信

预计 2025 年金诚信铜矿产量(金属量)将达到 5 万吨,相较 2022 年增加 4.7 万吨。金诚信在产的两座铜矿是 Dikulushi 矿和 Lonshi 矿。Dikulushi 达 产后铜矿产量(金属量)1 万吨,根据公司公布的生产计划,预计 2023 年铜矿 产量(金属量)为 0.8 万吨。Lonshi 铜矿已于 2023 年 9 月投产,达产后年产 4 万吨铜矿(金属量)。

近几年国内矿山增量主要来自于紫金矿业的巨龙铜矿和西部矿业的玉龙铜 矿。巨龙铜矿一期项目已于 2022 年投产,一期产能为 15 万吨/年,2022 年全 年产铜量为 11.5 万吨,二期计划 2025 年二季度投产,2025 年计划实现年产 铜 35 万吨。预计 2022 年-2025 年巨龙铜矿产量增加 23.5 万吨。玉龙铜矿 一、二选厂技改扩建工程计划于 2023 年年内投料生产,铜精矿产量相较技改 前增加 1.4 万吨,预计 2025 年玉龙铜矿的产量相较 2022 年增加 1.4 万吨。

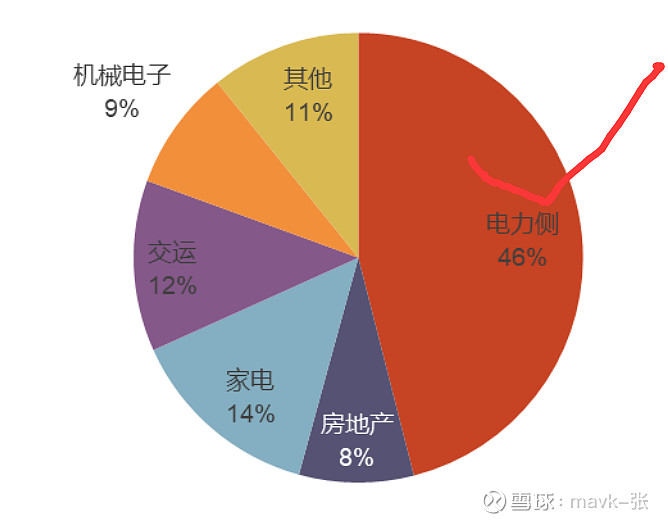

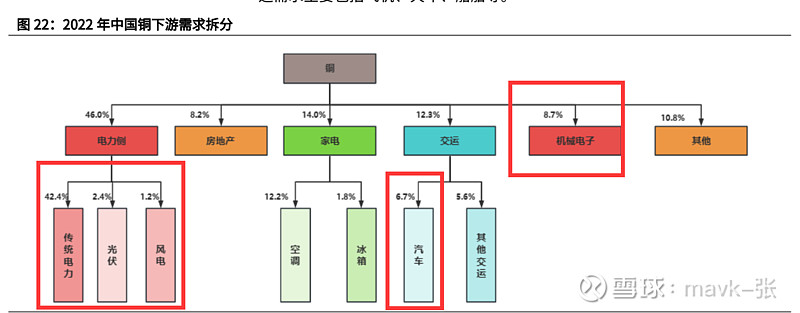

2022 年中国铜需求构成中,电力用铜需求总量占比 46%, 占比 14%,房地产占比 8%,交运占比 12%,机械电子占比 9%。

——— 这几年全球都是应对电力大改造,投资巨大。铜使用量也会很大。

二、主要中国 铜矿企业 供给梳理

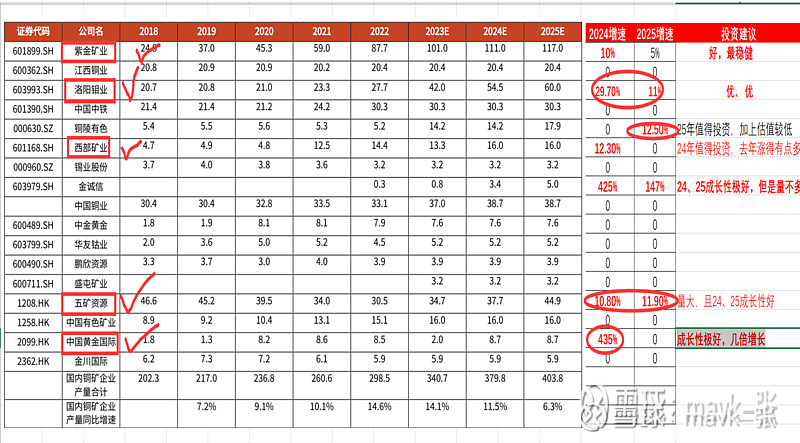

铜矿企业铜矿产量及预测值(万吨) - 24、25年统计

从 22 -25年 这4年统计铜矿相关上市公司产量变化(万吨)

从上图中可以分析出:

24、25年最值得投资是:

1、洛阳泪业: 24年铜增长 29.7%,25年又增长 11% ;

2、五矿资源:24年铜增长 10.8%,25年又增长 11.9% ;

3、中国黄金国际:24年铜增长 435%。

4、铜陵有色:25年增长很快。

这4只股票,市场今年表现如何,是否按分析产量来涨幅呢?

洛阳泪业 目前涨了30%多,符合预期,如下图:

五矿资源:

五矿资源 目前涨了10%多,感觉不符合预期,近期有狂涨趋势在。

具体原因矿所在动乱及公司治理问题,单独写个文章介绍,一些大V及研报也有介绍。

中国黄金国际 目前涨了30%多,符合预期,如下图:

后面有时间补充 这些企业矿存在风险、不确定性及估值投资机会。涨多了超过 成长空间,还是不要高位接盘的,情愿错过,不要亏本。

个人持有 洛阳泪业、藏格矿业、紫金矿业,其中 洛阳泪业、藏格矿业 重仓位。

前几天 洛阳泪业 涨多了减了25%仓位,昨天出23年报,远超出个人及机构预期,今年在涨3个多点时,还加了35%仓位(把前几天减的加回了),相信24年第一季报业绩会更好。

中国黄金国际、五矿资源 一直在观察研究中,还未建仓。期望有机会建仓。确定性好是中国黄金国际,矿都在囯内。

上涨空间毛核算:

1、洛阳泪业:

24年利润 毛估120亿,pe估值按15算,1800亿市值,还有22%左右上涨空间;

如按最低100亿算,pe估值按15算,1500亿市值,目前涨不动了。

短期涨幅还是大,如铜供需紧,价格上涨,利润空间又打开。还有比较大上涨空间了。

机构评估平均目标标是 7.08,供参考。

如把25年考虑进去的话,25年利润 毛估135亿左右,还有37%左右上涨空间;

2、中国黄金国际

24年利润 毛估19亿港元,pe估值按10算(港股便宜些),190亿市值,还有11%左右上涨空间;25年25亿港元,pe估值按10算,250亿市值,还有47%左右上涨空间。

3、五矿资源

24年利润 毛估19亿港元,pe估值按10算(港股便宜些),190亿市值。目前没有什么上涨空间。但是到25年产量上来了,利润至少45亿左右,就有89%以上上涨空间了。

主要看25年业绩了。跟 藏格矿业 相似,业绩在25年出来。

说明:本文内容仅反映了个人对企业与行业的理解,不构成任何形式的投资建议。如有错误或不当之处,敬请不吝赐教