今天上午本来是想接个上周写完 煤炭、电力、铜 行业这2年投资机会后,写 电力设备2024投资策略的。今天煤炭行业个股跌得有点多,这个时间写出来会不会有些网民觉得是马后炮,涨高了让人接盘的。实际上煤炭 1月份涨高了,我在2月份中的2次月总结中都说明大幅减仓煤炭股,由月初的80%减到1月份60%,2月份减到30%以下,3月份减到20%以下,有几个煤炭股票这几年涨幅过大都减仓为0成本的。任何股票短时间涨幅过大,价格超过价值,都有大幅回调可能。何况 煤炭 成长性不像21、22年那么好。

想快速梳理一下 电力设备,是因觉得今年、明年电力设备是这几年大趋势,像前几年储能一样,在全球咱们中国是有产业优势的,会与 人工智能、减肥药 一样成为行业最有前景、最热最火的风口。且这个行业优在个股普遍业绩都会很好,选出来的个股即使不突也能够有较好的盈利空间,不像 人工智能 绝大部分是没有业绩的,将来炒高了肯定是会打回原形,像我认识一些公司去年涨得很好(工作中接触一些公司,不方便指明),今年跌到原形了。

本人很早也持有相关股票,如 $金杯电工(SZ002533)$ 持有7个月了,$东方电气(SH600875)$ 也持有2个多月了。还重一点仓位持有煤炭设备股 郑煤机。

从 电力设备大趋势大机会、电力设备基本面及成长性分析挖掘规律及机会、下一步投资计划 3个方面展开梳理分析。

一、电力设备大趋势大机会

1、中国电力设备出口加速:

— 重点关注 变压器、电表、高压开关 相关出海股票

高压开关 出口实现较快增长

2023年1-12月,中国高压开关出口金额已经达到了 33.08亿美元,比去年同期增长了27.30%。预计随着“一带一路”的发展及国产化设备性能的不断升级,高压 开关的出口额将得到进一步提高。

变压器 出口实现较快增长

2023年1-12月,中国变压器累计出口金额已经达到了52.94亿美元,比去年同期增长了 19.90%,增长速度非常可观。特别地,2023年12月,中国变压器出口金额达到历史性的7.2亿美元,同比增长75.30%。变压器强劲的出口势头仍在延续。

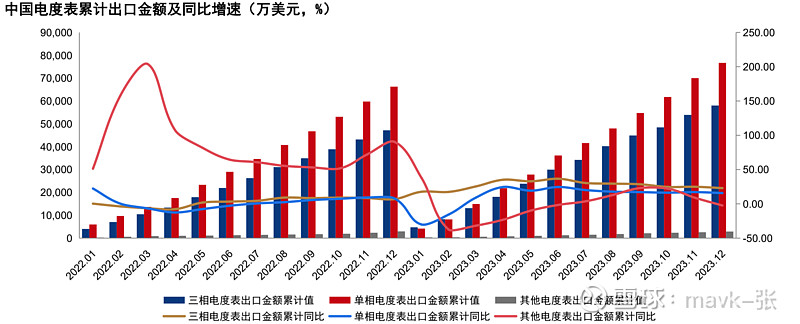

电表 出口实现较快增长

2023年1-12月,单相/三相/其他电度表累计 出口金额分别约为7.7/5.8/0.29亿美元,同比+15.72%/+22.97%/-2.39%。电表出口总体上实现了较为稳定的 增长。

2、欧盟计划巨资升级电网———制定一项规模高达5840亿欧元的计划

欧洲电网升级迫在眉睫。欧洲大陆40%的配电网已经 使用超过40年,电网已成为限制可再生能源的瓶颈, 欧洲电网已无法跟上欧洲大陆可再生能源的快速扩张 速度,彭博数据显示,目前,西班牙和意大利各自有 超过150GW的风能和太阳能容量等待并网,在过去几 个月内,欧洲的电力行业已经多次警告电网升级的紧 迫性。

欧盟计划巨资升级电网。随着可再生能源行业持续发 展,欧盟委员会将制定一项规模高达5840亿欧元的计划,对欧洲的电网进行全面检修和升级,以应对越来 越多可再生能源带来的电力。欧洲超级电网的一项研 究估计,将需要多达750GW的额外输电能力——这一 能力将由每增加5GW的高压直流线路来容纳。

3、美国:中国变压器的第二大出口市场

美国变压器短缺情况严重。有调研显示,变压器的使用寿命40年左右,而美国70%的变压器使用年限超过25年, 进入大规模更换时期。同时,新能源装机的快速增长和智能电网技术的推广增加了对变压器的需求。2023年7 月14日,马斯克表示:美国现在有芯片短缺,一年后会出现变压器短缺,大约两年内就会出现电力短缺。

美国是全球最大的变压器进口国。目前美国严重依赖进口。随着向更清洁电力系统转型,电网不断扩容,同时 对变压器的需求激增,如果不采取进一步行动,到2030年美国将面临一道难以逾越的国内供应缺口。与此同时, 受电网强化和老化资产更换的推动,到2030年对变压器的需求有望增长近50%。电网还将增长以连接新的需求 和发电来源。

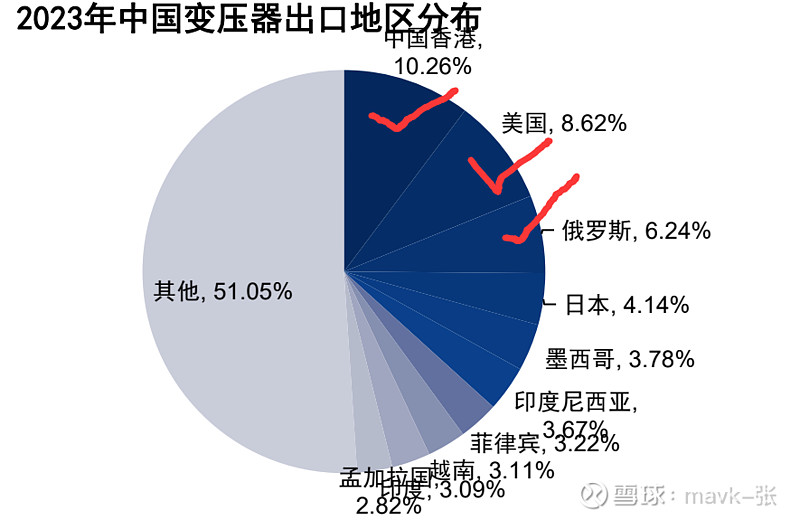

美国成为了中国变压器的第二大出口市场。海关总署数据显示, 前12个月,我国变压器出口额排名前五的国家/地区分别为中国香港、美国、俄罗斯、日本、墨西哥,合计占我国该产品出口额的 33.04%。其中,中国变压器出口到美国的金额达到4.57亿美元, 同比增长18.43%,占我国变压器出口总金额的8.62%。随着美国变 压器短缺情况加剧,预计出口额将会进一步提升。

二、电力设备基本面及成长性分析挖掘规律及机会

1、国内电力设备出海公司

下面是 华金证券 提供的国内电力设备出海公司 营收及海外占比。

不少公司从去年已开始走上涨趋势了,如 三星医疗、海兴电力、华明装备。

22、23年业绩如何?是否与涨幅相匹配呢?24年机构预期哪些还有成长性呢?

通过下面几张来具体分析下。

国内电力设备出海公司

今年设备股涨幅排名、净利润分析

选择了44个有名的电力设备进行数据分析,涉及到 输变电、光伏、电池、线缆 几种类型

1、净利润来看,23年所有设备股都是正增涨。说明这个行业处于上升发展期。

2、出海占比高的 ,净利润增速都不错,且今年涨幅都排在前面,如 三星医疗、海兴电力、华明装备、海兴电力等;

3、22年设备有几个业绩增速很好,但是市值却跌了。要具体分析原因了。

如炬华科技 在22年跌了-4.8%,但是在前2年是涨了好几倍,很可能前期涨多了,要业绩消化估值。金盘科技 22年没有是因估值太高,目前也是比较高的。

所以 估值高了,有业绩支持也要注意,特别是前几年涨高了,肯定是要消化估值后,再上涨的。

4、不少 光伏、电池 设备 业绩很好,但是去年跌得多,如前几年牛股德业、阳光电源等。任何事物都有周期性,前期涨多了,市场上看见利润有投,会大量参入进来。

5、三星、炬华科技、海兴电力、华明装备 毛利率比较高,具有一定竟争力。

通过以上分析得出:

1、出海占比高、净利润增速好 的输变电自控电力设备,这2年涨得好!

2、光伏、电池 电力设备,前几年涨幅巨大,去年 一直在消化估值,市场对竟争格局、增速成长也存在疑问。短期不易投资。

3、短期 电力设备 在 输变电、线缆、电气自控 等设备类型投资,不易在 电池、光伏 设备。

变压器位列电网设备价值量首位,电磁线是变压器最大成本来源。电力系统由发输变配用各环节组成,为了提高电能传输效率、降低线路损耗,电力系统各环节需要配套大量变压器实现升降压,变压器是电力系统的核心一次设备。2022 年变压器位列国网输变电设备招标金额首位,金额占比高达24%。在特高压交流项目中,变压器价值量占比约为 20%-25%,在特高压直流项目中,变压器价值量占比约为40%-50%。根据相关文献,以 220kV 变压器为例,电磁线占变压器 BOM 成本约为 30%-35%,是变压器最大的成本来源。

加上成长性、股息,哪些更值得投资?

24、25年成长性、估值来看,值得投资:

1、炬华科技,PE在25年 10,增速30%左右;

2、明阳电气,PE在25年 13,增速30%左右。23年没怎么涨;

3、华通线缆、PE 最低,出海占比高;

4、金杯电工,PE在25年 10,增速25%左右;

24、25年股息、估值来看,值得投资:

三、下一步投资计划 —— 重视 出海 占比高的,这2年涨幅不是特别多,估值低

个人目前持有 金杯电工、东方电工丶望变电气(上周买的) 3只股票。今天还加了金杯电工一些仓位。

有机会建仓 炬华科技、华通线缆 (上周计划建仓一直犹豫未动)。目前短期涨高了都有回调需求。

关注几只股票 逻辑 关键信息:

1、股权激励计划落地:未来发展路径更为清晰。根据公司公告,公司拟对不超过66 人授予不超过320 万股限制性股票,拟授予价格8.09 元/股。解除限售时间分别为授予日后的12、24、36 个月,解除限售比例分别为30%、30%、40%;解除限售的条件分别为相对于2023 年,2024-2026 年营收增长率不低于30%、69%、119.7%,净利润增长率不低于20%、44%、72.8%。

2、价格触底反弹:取向硅钢价格持稳,产能持续释放。2023 年前三季度取向硅钢价格下跌幅度超原材料,公司取向硅钢板块利润下降。而2023 年11 月以来,取向硅钢价格已走平。2024 年公司募投取向硅钢项目将释放增量,预期公司取向硅钢板块业绩或稳中有升。

3、前瞻布局取向硅钢,盈利营收稳步发展。公司自 2017 年开启取向硅钢业务,

成为国内为数不多的贯通上游关键原材料的输配电及控制设备企业。2018 年至

2022 年,公司的取向硅钢业务收入稳步上升,CAGR 达 59%,23H1 收入主要受

八万吨高端磁性新材料项目碰电停产影响,同比小幅下滑。毛利率自 2018 年的

5.46%上升至 2022 年的 24.06%

4、成长性:2018-2022年,公司的取向硅钢业务收入稳步上升,CAGR达59.17%。公司取向硅钢排名领先:取向硅钢成本约占单台变压器生产成本的30%-40%,主要用于变压器(铁心)的制造,是各类变压器关键原材料。2022年公司取向硅钢产量11.12万吨,排名全国第三,民营企业第一,产销率达103.51%。新建产能:公司于2022年6月投建八万吨高端磁性新材料项目,2023年6月30日项目部分产线投产,预计2023年将会新增2-3万吨产量;由于国外设备的制作周期较长,预计2024年6月全面投产,当年可新增5-6万吨产量。 (今年产能比 22年增近1倍)

公司打造了从取向硅钢到变压器的一体化产业链,能够保证更高的变压器生产效率、产品质量,更低的生产成本,形成显著竞争优势。公司依托于一体化产业链,与国家电网、南方电网及其旗下多省市的电力公司、供电局等建立了长期稳定的合作关系。

机构评估24年成长性大概是30%左右。前期涨得有点多,如跌下来加仓更好机会。

机构预测:

1、取向硅钢业务 收入方面 ,预 计 2023-2025 年 取 向 硅 钢 业 务 增 速 分 别 为8.26%/29.88%/26.61% 。 毛 利 率 方 面 , 对 应 毛 利 率 分 23.76%/23.99%/24.48%。

2、输变电及控制设备业务,2023-2025 年输配电及控制设备业务增速分别为

40%/35%/30%。毛利率方面,对应毛利率分别为 18%/19%/21%,毛利率提升的主要原因是公司正在推进智能化技术改造工厂和新厂房建设项目,后续有望实现降本增效。

1、扁电磁线产能稳步扩张,满足变压器和新能源汽车需求。截至 2023 年底,公司已具备扁电磁线产能合计约 9.5 万吨,其中新能源汽车电机扁电磁线产能约 2 万吨。公司新能源汽车电机扁电磁线三期产能项目已于 2023 年 7 月开工,计划于 2024 年和 2025 年分批建成投产,届时将形成5 万吨专用产能。此外,为应对国内变压器电磁线需求的快速增长,公司将通过技改、新建扩产和并购等多种方式满足市场需求。

2、与华为签订合作协议,推动内部变革。2023 年 3 月,公司与华为签订了合作协议,从企业改革、管理创新、品牌合作三个方面进行合作,开启数据使能咨询项目促进公司数字化转型,通过数据赋能业务,优化公司运营、管理、组织流程,提升公司综合竞争力。

3、变压器位列电网设备价值量首位,电磁线是变压器最大成本来源。电力系统由发输变配用各环节组成,为了提高电能传输效率、降低线路损耗,电力系统各环节需要配套大量变压器实现升降压,变压器是电力系统的核心一次设备。2022 年变压器位列国网输变电设备招标金额首位,金额占比高达24%。在特高压交流项目中,变压器价值量占比约为 20%-25%,在特高压直流项目中,变压器价值量占比约为40%-50%。根据相关文献,以 220kV 变压器为例,电磁线占变压器 BOM 成本约为 30%-35%,是变压器最大的成本来源。

机构评估24年成长性大概是25%左右。