一、利润表速读

(一)初步印象

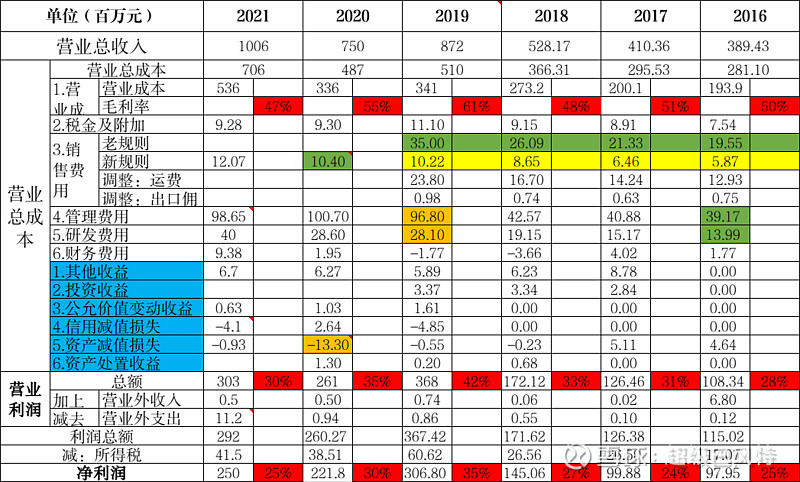

再次强调,对百傲化学的分析,应始终注意2019年这个特殊年份(响水湾事件造成的特殊利好),对于这一年的好情况,应该忽略,因为这是不可持续;对这一年的不利情况,应重点分析。

1.公司的毛利率、营业利润率、净利率(红色字体)常年稳定在50%左右、30%+、25-30%之间。对于公司为何能保持如此高的利润率,是一个必须拷问、验证的问题。

2.公司的管理费用在2019年之后的异常变化是个问题。

3.公司的其他收益、投资收益、信用和资产减值损失等其六项主营业务以外收益损失(蓝色字体)数值变动较小(其中信用和资产减值损失在前文也有分析),结合公司资产负债表可以看到基本合理,再次验证公司聚焦主业、业务简单。无需特别关注。

(二)进一步分析

1.结合资产负债表的分析,可以看到公司的营收增长率、净利润增长率基本与公司总资产、流动资产、净资产的增长率基本保持一致,验证公司处于快递发展阶段,而且利润转化率较高。

2.公司的营业成本年华增长略高于营收增长(年化高了1.5%),考虑21年总体上是公司产品的价格低谷时期,一定程度上证明了公司的成本管控能力和产量增加后带来的规模效益。其中还有一个原因是2019年之后规则调整,原计入销售费用的运费和佣金计入营业成本。

3.公司的营业总成本年化增长低于营收增长,值得肯定。其中公司的三费多年来保持在毛利率的30%以内,这应该说是比较优秀的企业表现了。其中销售费用基本保持在1%左右,结合公司少的可怜的销售人员数量,说明公司产品不愁卖。

4.公司的管理费用的异常变动,主要是2019年之后的环保、固废危废处置费用引起,这个问题引起了很多朋友的关注和探讨。目前看来合理的解释是,公司2018年之后产量较小,可能采取了临时短期的处置措施,后来19年产能爆发,必须妥善解决(顺便利用19年财务洗澡),造成了大额费用(此外可能还有副产品质量不合格、销路不通等问题)。通过这两年来看,目前这一费用基本稳定,不会呈现很多人担心指数级别增长。

5.公司的应收账款周转率变好,结合之前对资产负债的分析,是基本合理的,说明公司的上下游地位在逐步改善。

6.公司的存货周转率没有想通,可能是公司预计今年要停产维修改造,提前生产了大量存货?如果是这样,那么今年的松木岛1、2期停产改造无需特别关心,以目前的公司存货(22年1季度进一步增加),停产改造的事情对公司的影响相对较小。