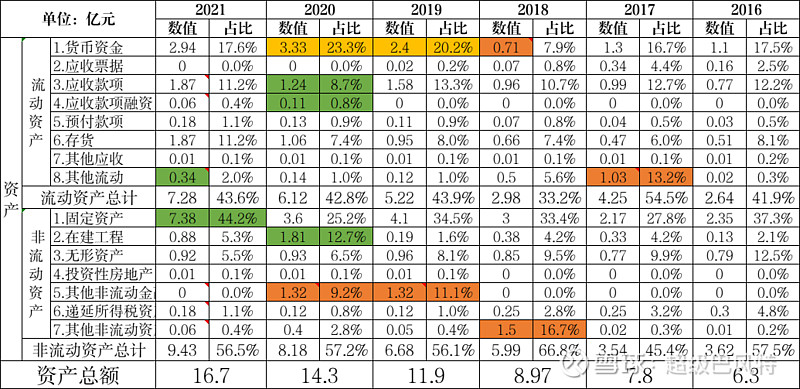

一、资产表

查阅2016-2021年报,摘录主要资产数据如下:

(一)初步印象

1. 总资产不到20亿元的A股小公司,资产表结构特别简单、项目清晰,与生产经营不直接相关的项目要么没有要么金额极小,初步判断公司经营稳定、聚焦主业。

2. 5年来,总资产从6.3亿元增长到16.7亿元,增长165%,年化增长率21.5%。显示了公司处于快速发展、稳步扩张阶段(当然还要结合负债表验证质量)。

3.公司资产结构总体而言是一半一半、相对稳定,40%+的流动资产,50%+的非流动资产。

4.几个问题及看法:

(1)2017年以来,由于会计规则的变化,公司的银行理财资金流动在货币资金、其他流动资产来回腾挪;公司 2018 年 9 月参与发起设立产业并购基金并出资 13,000 万元(目前已经退出,无效益,差评),这笔资金在其他非流动资产、非流动金融资产来回腾挪,导致资产表的相应栏目的较大变化。判断:这笔资金被白白浪费,应该是减分项,但数额不大,无需特别关注。

(2)公司货币资金自2019年起不论是绝对值还是相对比例大幅增加,需要结合负债表、利润表关注原因。2019年的变化是由于当前响水湾事件造成公司“渔翁得利”所以特别赚钱,20-21年是因为公司增加负债造成的货币资金增加。有网友质疑公司“大存大贷”有财务造假嫌疑,初步分析不是这样:一是由于公司的上下游关系决定公司目前还相对弱势,财务上现金需求较多;二是从利息收入上看基本合理。

(二)进一步分析

备注:货币资金顾名思义,经营类资产就是应收+预付,生产类资产就是固定资产+在建工程+无形资产。以上三项基本占去公司的绝大部分资产,其中18-21年之间不足95%是因为产业并购基金(1.3亿元)的影响。

从简化资产表可以把公司看成这样:

(1)生产资产占一半左右,现金占2成,应收+预付占2成,多年保持大体稳定。

(2)随着营收增加、资产增长,公司并未像传统化工企业一样表现出资产大量沉淀到固定资产的迹象,并且考虑到公司上市以来的高分红+回购,这是值得肯定的,可以初步佐证公司是真赚钱的。

(3)公司21年以来经营类资产增加比例较高(虽然尚未超过历史极值),表明公司随着产能投产销售政策比较激进,应结合更多数据进行分析。这是决定公司资产质量和估值标准的关键。

二、负债表分析

初步印象:

1、公司的负债表比资产表还要简单,结合公司业务情况来看,是一件好事。

2、公司2019年及之前,主要负债是递延收益+应付款项。递延收益主要是政府补助;2019年之后,短期借款成为负债的大头,特别是2020年3亿元借款达到负债的68%。

3、公司2020年之前有息负债基本没有,完全体现了内生增长。从2020年开始松木岛三期建设,由于此前分红比例较高加之2020-21年的股票回购,开始走上了举债扩张的道路。

4、资产表关注的第三个问题(货币资金和有息负债大幅增加、存贷双高)结合负债表分析可以得到合理解释。

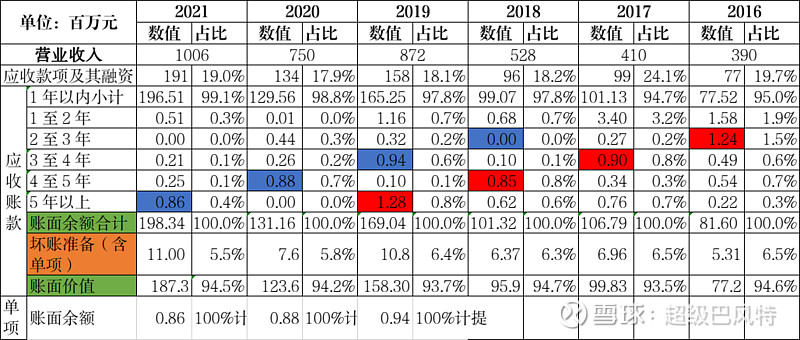

三、资产负债表综合分析

(一)经营资产分析

1. 从历年的应收账款可以看到,公司虽然一直以来应收账款比例较高,但主要以一年以内的为主。

2. 从历年变化而言,一年以内的应收账款第二年收回的比例越来越高。如2020年的1年以内应收账款1.3亿元,拖欠2021年称谓1-2年应收账款的只剩下51万元,可以忽略不计。

3. 目前看出的问题是,公司趁19年利润爆发之时,有在应收账款上财务洗澡的嫌疑。如19年凭空增加3-4年应收账款近100万元。

4. 总得来看,从5年来的应收账款而言,公司的应收账款质量很高,拖延率很低,绝大部分都能转化成真实利润(虽然通过应收账款融资等方式会有折扣)。考虑到公司国外客户主要是国际化工巨头,应该属于合理。

为了进一步考查公司应收账款的质量,列举了2017-2021年信用减值损失和资产减值损失。公司如果通过应收账款作假虚构收入,那么必然在造假之后通过信用减值损失和资产减值损失来回腾挪进行修饰(再高明的办法我不知道,懂行的高手请指教)。

从以上项目来看,历史上一直保持数额极小(面对公司将近10亿元的营收)。2020年的资产减值损失高达1330万元,数额较大,是因为当年计提存货跌价准备等造成,结合实际情况判断,属于合理。对其他年份,结合财报也进行了逐一对照,认为基本属于合理。

从应收+预付-应付-预收而言,该比例从上市前16年的19%,降低到21年的9%,反应了公司近年来在上下游的地位逐步提高。当然,这一比例为负值才是真正的强势,但是公司的发展肉眼可见。因此不应过分低估公司利润的含金量。

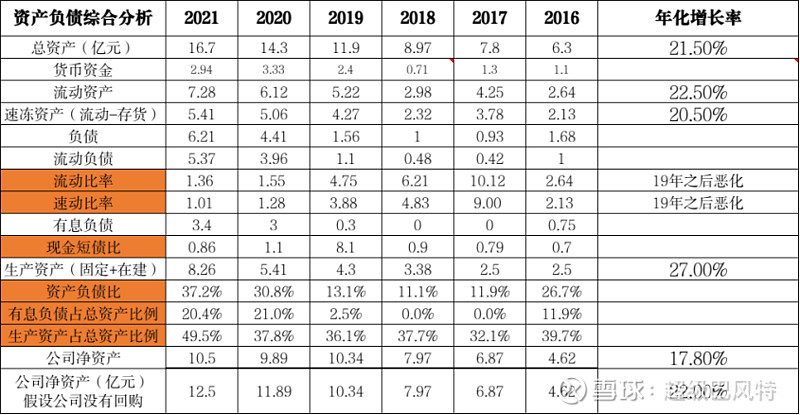

(二)资产负债综合分析

1、总得来看,公司的总资产年化增长率、流动及速动资产年化增长率,能跟上营收的年化增长率(经计算为21%)。反应公司正处于快速发展阶段。

2、公司的净资产年华增长率17.8%也相当可观,反应公司利润的转化率较高,大部分沉淀为公司的净资产。17-21年,5年赚了净利润10.23亿元,5年累计分红5.02亿元,以上计算为10.23-5.02=5.21亿元,而16-21年净资产增加10.5-4.62=5.88亿元,可以证明公司赚的是真钱。

3、公司近年来最大的争议,现在看来是2021年股票回购。这次回购的价格(约为18元)并不是公司股价明显低估的时刻,不符合回购的必要条件。如果没有这次2亿元的回购,上表中的所有问题大多不复存在:(1)公司的资产负债比更加合理(2)公司的生产资产比例进一步降低(3)公司的净资产年化增长率将达到22%(4)进一步证明了公司具有内生动力的企业,不依赖举债扩张,赚的、分的是真金白银。

4、关于公司大股东、二股东的事情,真的是不好说,的确是一言难尽的减分项。在这里不展开说了,懂得都懂。