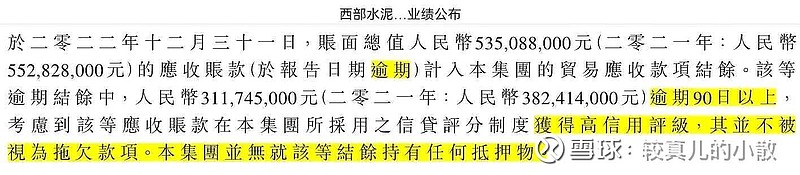

在《西部水泥:关于非洲业务、资金链和掏空公司的疑虑》一文中,我指出一个“有趣的细节”——“2022年末有5.4亿应收账款逾期,其中3亿逾期90日以上。但西部水泥不视其为拖欠,仍给予高信用评级,且不持有任何相应抵押物。(下图)”

直到最近的$万科A(SZ000002)$ 事件,我忽然明白这大概是怎么回事了——这3亿应收可能是万科、碧桂园这类一线地产商欠的。所以,即使逾期90天以上,没有任何抵押物,仍被西部水泥堂而皇之地视为高信用评级,不视为拖欠且不做坏账计提。这些操作只是自欺欺人,将应收中的雷暂时隐藏起来,大概会在地产公司大面积暴雷之后就会爆出来。

由此案例我想到:

①地产行业的雷还没有爆完,之后才会传到金融、建安、建材等行业。以万科为例,其总债务1.3万亿。而目前社会关注的只是其表面的,即将到期的“标债”部分,也就几百亿。标债违约比较明显,影响也比较大。但大头其实是欠银行的贷款,建筑公司的工程款,建材公司的货款……这部分可能早就逾期了,只不过一直在暗中拖欠。之前已有少部分爆出来了,比如三棵树,东方雨虹。估计是他们客户高度集中于地产行业的,且因为上市公司的披露要求,不得不爆出来。

②在地产行业的众多债权人中,建材行业可能相对卑微,可能债务偿付的次序相对靠后,偿付比例会相对较低,风险相对较高。地产债务偿付次序理论上是买房人最优先,也就是一直高喊的“保交付”。不能交房,房贷就会断供,就会传导到银行系统。但我觉得实际操作起来很难,房地产公司看起来优先保的是标债。标债一旦违约,信用就完了,借钱、展期就更难了。其次可能是银行、信托、保险的非标债。这些债主势力都比较大,很多有国央企背景,且关乎金融稳定。然后可能是有国央企背景的建筑公司,比如中建、中铁、中铁建这类。最后可能才是水泥等建材行业,没什么背景,还产能过剩、高污染,本来就该出清……![]() 没听说地产公司老总拖着市领导去水泥厂谈货款展期的。

没听说地产公司老总拖着市领导去水泥厂谈货款展期的。

如此看来,水泥行业的苦日子还在后面。即便$海螺水泥(SH600585)$ 最后会出场捡尸,时机可能也还远远未到。