钓鱼系列, 几张图 说说 世界上最大的汽车的零部件零售商和供应商$奥莱利(ORLY)$怎么回事?

1:公司简介

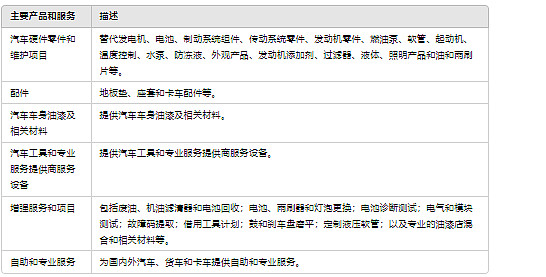

奥莱利汽车零售商以及其子公司,在美国、波多黎各和墨西哥经营汽车售后市场零件、工具、用品、设备和配件的零售商和供应商。该公司提供新的和翻新的汽车硬件零件和维护项目,例如替代发电机、电池、制动系统组件、传动系统零件、发动机零件、燃油泵、软管、起动机、温度控制、水泵、防冻液、外观产品、发动机添加剂、过滤器、液体、照明产品和油和雨刷片;以及地板垫、座套和卡车配件等配件。它还提供汽车车身油漆及相关材料、汽车工具和专业服务提供商服务设备。此外,该公司提供增强服务和项目,包括废油、机油滤清器和电池回收;电池、雨刷器和灯泡更换;电池诊断测试;电气和模块测试;故障码提取;借用工具计划;鼓和刹车盘磨平;定制液压软管;以及专业的油漆店混合和相关材料。此外,它为国内外汽车、货车和卡车提供自助和专业服务。该公司成立于1957年,总部位于密苏里州斯普林菲尔德。

2:主要服务和产品

3:财务数据

4:公司收入

公司的收入主要是销售汽车零部件,注意零部件和汽车销售不同,受到经济周期影响小。其中按照渠道

a: 专业客户:(52%)

这些渠道面向汽车行业的企业和专业人士,如机械师、维修店、经销商和服务中心。奥莱利汽车为这些专业人士提供专门的服务和产品,包括批量购买选项、专业工具和设备,以及技术支持和培训。

b: DIY 客户:(42%)

这些渠道服务于个人消费者,他们更喜欢自己进行汽车维修和保养。奥莱利汽车提供了广泛的产品和服务,专为DIY爱好者设计,包括零售店,客户可以在这里购买汽车零件、工具、配件和液体。

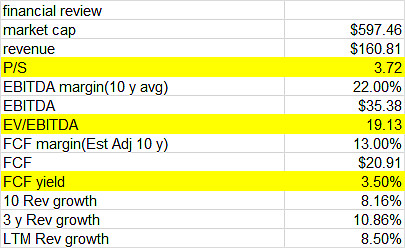

10年的一些数据,最大的成本货物成本。

其中毛利率52%,

EBTIDA margin 22.5%, 营运资产(净资产-现金)稳定在35%,现金转化率高。

持续的股东回报,其中10年股东回报是自由现金流1.3倍。股本从1.04亿减少到6000。回购超过40%股份。

KPI 6095个零售店,4600万尺零售面积,其中每尺销售面积340美金。

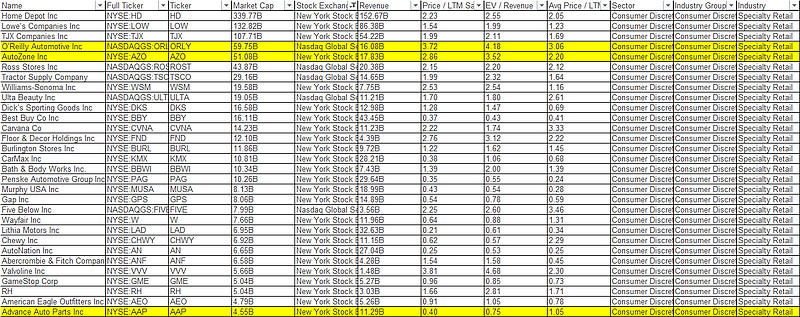

5:竞争对手和行业

公司属于MSI非必须消费、专业零售,市值超过45亿美元的美国上市公司公司。一般专业零售估值P/S<2,零部件由于高毛利率和FCF margin, P/S>3, 估值普遍高于其他类型的零售。

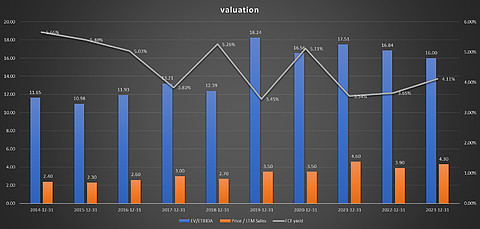

6:历史估值

过去10年,EBITDA 和FCF 的增长率超过的收入了增长。

公司收入72.1亿-158.1亿,复合增长率为8.16%,

EBITDA为14.9亿增长到36.2亿美元,复合增长率为9.2%

自由现金流为7.6亿至20.2亿美元,复合增长率10 %

股价150-美金-1020美金,复合增长20%左右。

公司过去10年估值有一定的提升,P/S比率为2.8倍左右,上升到》4

自由现金流收益率为4%左右,2020年短暂飙升到7%。

反映了EBITDA 和FCF 的增长超过的收入了增长。

7:最后观点

1:虽然是非必须消费,但是汽车零部件销售多数是维修替换,受到经济周期影响小。

2:除了本身优于同行的商业模式,持续的股东回报很重要。公司每年FCF全部用来回购,10年回购了大概40%股份。

钓鱼系列主要是介绍自己股票池里公司的优质的商业模式。不是推荐股票,希望大家自己做功课。(具体看文章在有鱼的地方钓鱼,公司属于MSCI 非必须消费、专业零售)