钓鱼系列, 几张图 说说 $谷歌A(GOOGL)$ 完全依靠增长类型的价值股是怎么回事?

1:公司简介

Alphabet Inc. 是一家总部位于美国加州山景城的多元化科技巨头,成立于1998年,业务遍及美国、欧洲、中东、非洲、亚太、加拿大和拉丁美洲。公司运营分为三大部分:谷歌服务、谷歌云和其他赌注。谷歌服务包括广告、Android、Chrome、硬件(如Pixel系列设备)、Gmail、Google Drive、Google Maps、Google Photos、Google Play、搜索和YouTube等产品和服务,还涉及数字内容的销售以及YouTube订阅服务。谷歌云提供基础设施、网络安全、数据库、分析、人工智能服务,以及Google Workspace(Gmail、文档、驱动器、日历和会议等云协作工具)。其他赌注部门则涉足医疗保健相关和互联网服务领域。

2:主要服务和产品

3:财务数据

4:公司收入

主要分4类

1:广告收入:通过Google平台提供的广告服务产生的收入,涉及Google搜索、YouTube和Google网络属性。包括需要用户互动的绩效广告以及基于展示或观看次数的品牌广告。(77%)

2:Google订阅、平台和设备:这包括消费者订阅服务,例如YouTube Premium和Google One,Google Play的应用销售和应用内购买,以及Google Pixel系列等硬件设备的销售。(11%)

3: 设备销售:主要指Google Pixel智能手机等硬件产品的销售,也包括Google Nest家居产品等其他设备。

4:Google云收入:来源于Google Cloud Platform提供的基础设施和平台服务收入,以及Google Workspace提供的企业级云计算通信和协作工具。服务还包括AI和数据分析管理等。云是基于消费的服务和订阅服务。(11%)

5:竞争对手和行业

公司属于MSI通信行业、Interactive Media & Services,市值超过50亿美元的公司。 Alphabet Inc 和META 长期处于前两位,FCF 分别是690亿和430亿,远超第3名的腾讯,如果纯广告来看基本上是世界的双垄断。

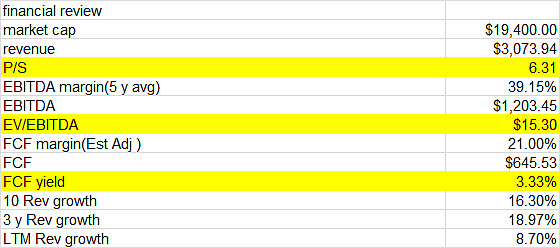

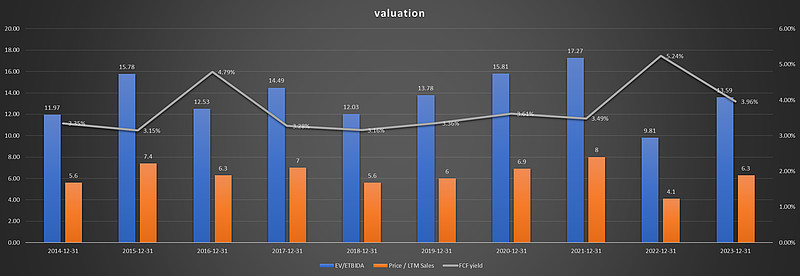

6:历史估值

论证增长率类似于股价增长

过去10年,公司收入660亿-3073亿,复合增长率为16.3%,

EBITDA为256亿增长到1226.3亿美元,复合增长率为16.94%,

自由现金流为120亿至694亿美元,复合增长率为19.19%。

股价26美金-155美金,复合增长19%左右。

公司过去10年并没有明显变化,P/S比率为6倍左右,最低2022年 4.3

自由现金流收益率为3-4%,最高达到5% 2022年。

7:最后观点

A:Alphabet 的估值在过去十年中相对稳定。这意味着,尽管公司经历了持续增长,市场对其的预期已经在其股价中得到较好的体现。而在同期,Apple和Microsoft在某些时段由于市场看空而估值较低,这突出了市场情绪和对未来增长预期的影响,以及买入低估股票在投资回报中的重要性,补充 Apple和Microsoft增长率8% 和 10%, 股价回报》Alphabet

B: 增长潜力虽然是价值投资的一个关键指标,增长是价值的一部分。单纯依靠增长的需要判断公司的难度较大。

C: Gartner的预测提出了一个可能对Alphabet的核心业务——搜索——产生显著影响的技术趋势。人工智能的发展,特别是通用人工智能(General AI,GEN AI),可能会改变人们获取信息的方式,导致截止2026年传统搜索引擎使用量的下降25%。对于Alphabet来说,这样的变化要求公司提前做好准备,通过创新和多样化其产品组合来应对潜在的市场变化。

钓鱼系列主要是介绍自己股票池里公司的优质的商业模式。不是推荐股票,希望大家自己做功课。(具体看文章在有鱼的地方钓鱼,公司属于MSCI 通信行业、Interactive Media & Services))