半年报的数据出来了,先看迁徙率:

正常类贷款迁徙率,下降

,各项迁徙率,均大降。好事儿。

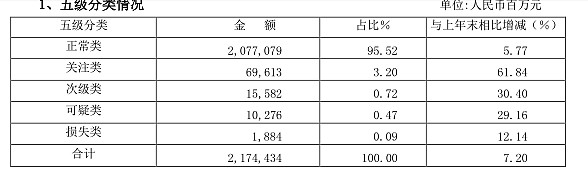

再看五级分类:

二季度单季度增加约98亿,比一季度的168亿,大幅度下降。好事儿。

再看看拨备:

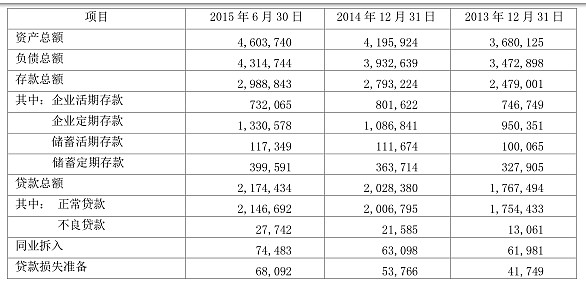

贷款损失准备680亿,核销了54亿,半年计提差不多197亿,一季度计提了93亿。二季度继续在架大拨备力度。

不良方面,半年新生成不良115亿,和去年末的430亿关注类相比,迁徙率也就25%的样子。看6月的700亿关注,下半年新生成不良大约会在150~170亿。还有点儿压力。

但是,最最核心的观点是,半年报,趋势是在变好的。已经可以看到资产质量改善的曙光了。结合平安的一些数据,银粉儿,至少可以再安心的持有半年了。当然,这还需要继续等下一期的数据来验证。

抄送@处镜如初 @云蒙 @ruibeier @HIS1963 @流水白菜

20:05补充:

难得上回头条,再补充一下我对银行为什么喜欢看绝对值,不太喜欢看传统利润、利润增长,不良余额、不良率、拨贷比和拨备覆盖几个指标吧。600000要增长15%也很简单,而且数据只会更靓丽。看看这个测算表就知道了。