2024/06/09更新:

全球高端烈酒价格崩盘,本身就是高库存的商品类,怎么可能逃得出美林时钟的周期性呢。如果看不到周期,一定是看得太短了。用财报增速去外推极高的永久提价能力,就是纯纯的小可爱。

先看看全球威士忌,价格指数从高位直接跌掉三分之一。开始跌的时间就是美联储开始加息的22年初(威士忌图数据引自Whiskystats):

日威和苏威都在跌,不是地区性的问题。如果去看细分拆解会发现苏威全地区都是一样跌,只是幅度(因为定价高低和喜好变化)略有差异:

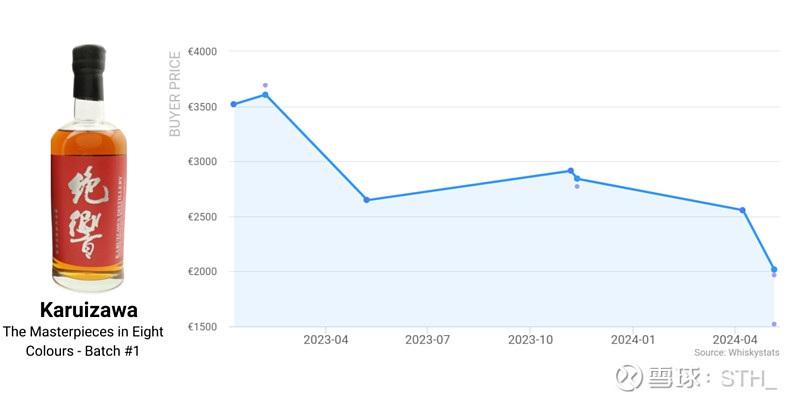

我很喜欢的轻井泽,价格腰斩了:

前几年很爱炒作的羽生扑克,这个我是真的不理解,纯粹炒作,价格直接跌掉了70%左右:

回头来看国内的茅子(图引自雪球“凯迪不拉客”),24飞天散瓶跌破2500:

2024/03/30更新:

酒类和销售渠道有很大的关系:

1. 啤酒,我印象很深的是去年年末去云南旅居,当地餐馆几乎只能买到重庆啤酒旗下的品牌比如大理、风花雪月等等。由于单价较低导致相对运输成本较高,啤酒厂要扩张就必须当地建厂。

2. 非白烈酒我喜欢分成更偏向直饮类型vs鸡尾酒调酒。直饮型往往直接针对消费者是做的to C生意,品牌集中度会更低,比如威士忌(威士忌为基酒的经典好喝鸡尾酒款式远少于其他类基酒),这也是日威甚至近几年台威崛起的原因,消费者很愿意尝新,对于品牌的了解度也更高。但鸡尾酒调酒,本质上有点类似于to mixologist/bartender的生意:同样是去酒吧点酒,威士忌消费者会点山崎或者Macallan,甚至对于年份有要求。但点鸡尾酒的客人大部分除非和我一样喜爱调酒,都不会像我一样对于基酒的选择有要求;他们只会点Martini,却90%概率不会对Gin的品牌有要求,99%不会询问Vermouth的品牌。

也就是说,最终决定鸡尾酒使用的基酒品牌更多是调酒师而非顾客。而在调酒入门的时候,调酒师学习的就是某一种品牌的酒的口感和配比。比如对于我来说,Tanquery和Gordon的口感比例我相对更熟悉,所以为了调出预期的口感,我会很倾向于使用自己常用的品牌。如果要做口味的调整与创新尝试,我也更常用已知品牌的新口味,比如Tanqueray换成Tanqueray 10。

这种路径依赖使得某些类型的烈酒的消费者忠诚度非常高,规模效应很强(来源于调酒师之间的互相交流与学习),也让新进品牌的推广变得很困难,一家一家酒吧的宣传推广成本甚至可能高于LTV。新渠道比如网上广告推广的可能性?即使我想尝试,买了新的Gin品牌,it has to be phenomemal for me to repurchase and recommend it to the community.

2024/02/02更新:

酒类看了一圈下来:

白酒:问题最大(库存+新一代酒类消费习惯巨大改变),规避。

啤酒:只能说是个safe choice(没有增量,但有中高端化空间,而且地域性、渠道决定性强,cr5=93%,大概率是和和美美一起提价赚钱的竞争态势)。外资Carlsberg控股的$重庆啤酒(SH600132)$已经5%股息率,股东回报很好,算是下有保底,往上还能期待一下空间。低吨价的那两家,管理和股东回报意愿存疑,在国内投资我们居然更愿意信赖外资的人品,不得不说很可悲。

葡萄酒:国内有不少新的小厂,有些品质真的很不错,盲品会的时候几款公认好喝的居然都是新疆等地的国内酒,完全刷新我的认知。看好中国葡萄酒未来像新世界(美洲澳洲)葡萄酒一样崛起,但是庄园化很难二级市场投资,以后不缺钱了可能去自己买个小酒庄玩。

其他类烈酒:非常看好、空间巨大,但国内问了一圈真没看到投资的,不像隔壁日威产业链已经成熟,如果国内缺少非白酒的烈酒投资,大概率这个巨大的市场都会被海外品牌瓜分,所以最终还是归于$帝亚吉欧(DEO)$ 。

低酒精度、果味甜味酒:非常看好,但是能看见的二级市场标的体量太小,且有堆库存、业绩注水的历史,不好投也不想投这样的标的。

看10-20年后,我有90%以上把握可以说非白烈酒、低酒精度果味酒、葡萄酒是最大的增量,葡萄酒庄园品质差异大、非规模化,难以二级市场股权投资,非白烈酒、低酒精度果味酒值得长期关注。

越来越理解一些海外国际品牌的长逻辑,就拿非白烈酒来说,中国国内这部分的消费量相对于总的酒类消费量是极低的,所以目前很少有资金愿意投入这样的小市场,铺品牌宣传、渠道的成本在短期来看会远远高于收益。但这部分的市场增速极快、未来空间不小,等到有了一定体量的时候,海外品牌已经完成了品牌认知建设。这可能也是为什么工业化的烈酒品牌是强者恒强、差异化极大的庄园的葡萄酒在新世界能崛起吧。

2024/01/02:

啤酒(酒类饮品)算是这几年我看过最有意思的行业了,因为相关影响变量实在太丰富,尤其是对照着日本的酒类消费历史变迁去归因:

宏观角度有三大变量:人口、经济增速、税率政策。

1. 人口是最大的地心引力,决定潜在市场容量。

2. 经济增速则决定高端化、平价化是顺风还是逆风。

3. 税率则可以分为本国税率和进口税率,本国税率体系很大程度影响品牌建设(比如日本威士忌曾经的3层划分税率导致了品牌定价差异化很显著,而3层税率体系的取消又导致了高端威士忌价格的崩塌);而低酒精含量方面,起泡酒因为避开了麦芽比例的税制而得以在讲究性价比的领域竞争超越啤酒。进口税率则决定了本国的烈酒品牌是否会受到海外竞品冲击,进口威士忌税率调低导致了日本的清酒烧酒一度受到重度冲击,而威士忌的文化也在日本生根发芽。

但脱离了宏观视角,注重微观去看,又可以分为口味、生活与消费场景、文化三个角度。

1. 口味:放到更长的视角去观察酒类饮品,口味变化是非常重要的一环,比如日本年轻化的消费群体口味转向低酒精度、果味,尤其是女性消费群体对这部分的影响很大。

2. 生活和消费场景:想起几年前做消费方向的社会学研究时读过几篇关于日本酒类的文章,将20世纪日本清酒衰退、啤酒崛起归因于生活与工作方式的变迁:清酒的消费场景是传统的日式社会、居酒屋消费。而啤酒对应的是日本西方化后的城市白领生活(下班后和公司同事去喝酒,但第二天还需要早起清醒上班,所以不能喝大量烈酒)。

3. 文化既有大趋势性的更重视健康(人均消费量下降),也有结构性的男性消费量下降vs女性消费量提升;而微观来说,《迷失东京》里“For relaxing times, make it Suntory time.”可以视为日本威士忌文化的座右铭