文章首发于 转债小鳄 公众号

一、概览

大业转债的正股是大业股份,山东的公司,公司主营业务为胎圈钢丝、钢帘线以及胶管钢丝的研发、生产和销售,产品主要应用于乘用车轮胎、载重轮胎等场合。目前是国内规模最大的胎圈钢丝制造企业。大业股份算汽车行业上游产业链,同亚太、永东、双环是同行。怎么感觉汽车产业链上游都挺惨的:毛利率低,应收账款和应付账款一堆,外债多。

转债剩余规模 4.99亿,还有2.85年到期,十个月回售。

大业股份即将花费了17亿收购一个破产的同行。但是大业本身就没多少资金,交易所还专门发了问询函。作为转债的投资者,感觉这个交易太疯狂,赌性太大。

市值(亿):23.86

PE:14.7

PB:1.32

二、转债概览

转债价格:100.83

转股价:12.29

含股价值:66.97

溢价率(%):50.57

发行规模(亿):5.0

剩余规模 (亿):4.99

剩余年限 (年):2.85

税前收益(%):3.96

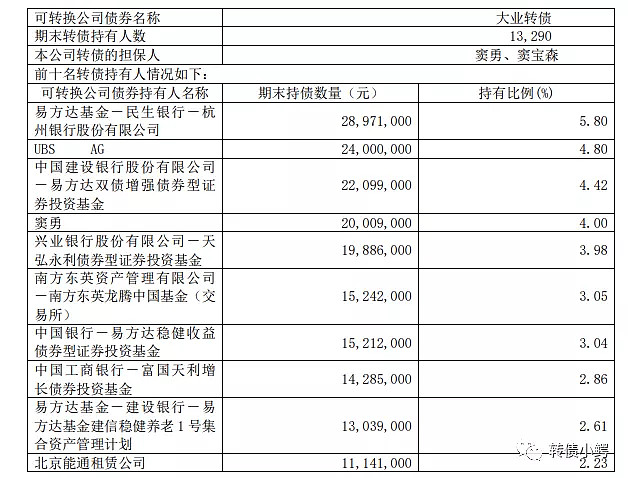

三、股东和转债持有人

控股股东窦宝森、窦勇父子合计持股 59.7%,深创投及一致行动人是公司第三大、第七大股东,很有影响力。

转债持有人中机构较多,控股股东依然持有部分转债。

四、业绩和偿债能力

大业股份营收增速较快,但因毛利率逐年降低,2020年为 10%左右,利润一直是一两个亿左右。

一季度报显示,公司有11.88亿现金,15亿应收账款。短期借款 5亿,应付账款及应付票据 24亿,长期借款 1.7亿。

公司账上虽然有些现金,但是负债多,17亿的收购也需要很多钱。因此公司偿还转债的能力较低。

五、转债核心条款

十个月之后回售,连续三十个交易日,70%,目前是满足的。

下修条件宽松,转股价的90%即可,长时间满足下修条件,但是公司从未下修。

六、风险与机会

目前转债100的价格风险不大。但是想有收益,还是得等下修。什么时候下修或者出利好就是博弈的关键所在了。

风险提示:本文数据主要来自公司的财报,但是国内财报的可信度并不高,再加上个人能力不足,所以文章数据、观点可靠性有限。所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

大家有什么想法,欢迎留言交流。