$恒生电子(SH600570)$ $顶点软件(SH603383)$ $财富趋势(SH688318)$

阿里是2014年成为恒生第1大股东,刚好过去一个完整的10年。

收入特征:

恒生的收入有一个很不一样的特点,既同时具备软件产品高毛利率特征,又明显具备项目交付型企业按里程碑确认收入的特点,比较好的一点是,每年的趋势或可比性很强,这是很好的优点,比看起来很好,但预判很难的公司强很多。

另外,恒生由于拥有很多公允价计量的金融资产,因此必须看扣非利润。这本来是常识,但论坛里很多小白,并不清楚这一点。

项目型公司一季度收入和利润占全年的比例很低,因此看绝对值意义不大,当同口径下当然可以同比和环比,只是由于绝对值小的时候,波动更容易放大。这点要注意;

财富趋势净利润率极高,是软件产品型公司,但依然收入也是项目型特点。

恒生1季度收入11.88亿,同比增长5.13%,是201Q之外增速最低的Q1,当然成长速度上,Q1明显有所下降,也是连续3个Q1增速同比下降了。

金证Q1收入下降13.84%,顶点增长5.34%,财务趋势增长9.16%;恒生规模大很多的情况下,增速基本上行业整体水平。

盈利:

毛利润率68.8%,同比增长0.36个点,这个无法环比,没意义。

三费都是个位数增长,扣非利润大幅下降71%,但是上面提到到,这跟绝对值小有很大的关系。顶点Q1数据早出来几天,扣非利润同样下跌28%,幅度也不小,业绩出来后第2天收跌4.75%,过去2天完全收复并反涨,这类股票涨跌跟情绪关系密切,利润更多是在熊市时,帮助抗住下跌的。至少我是这么理解的。

恒生的金融资产波动收益在牛市时放大利润,熊市是带来亏损,但到底是否要算到估值里面去?也是看市场情绪。这是很简答的财务知识,不过市场上可能大多数股民不知道这一点,真的可能是如此。

金证的业绩的确差了很多,收入下滑13%,扣非亏损0.93亿,但今天只小幅下跌0.5%。

研发投入:

信创、大模型/AI,这是金融科技公司的核心关注点,没有研发投入,这两件事怎么搞?拿什么来搞?信创进入深水区,大模型还处于早期开拓期,都需要投入,而管理、销售、研发费用中,研发费用最关键。

财富趋势每年不多的研发投入,我很担心它的高利润率能够长期持续,没研究瞎说哈。

订点的投入不到恒生的10%,市值比恒生的同花顺投入也比不过。金融科技未来,个人认为更加会向龙头公司集中。这比2.0时代的独立产品为主,会更集中。

其他:

10大股东中,北上资金过去一年持仓比例从18.03%大幅降低到7.27%,而同期在同花顺上确有小幅的提升。这已经成为了历史。哪种结果对未来更有利?可能有争议,不过股市里面,空头是潜在的多头,多头是潜在的空头。行情改变后,我认为恒生这种低持仓比例更有利。

至于总体股东人数,在增长,抄底在增加,这是正常的。散户多少与未来涨跌没啥必然关系,这是我看过很多很多案例之后,确信的一个事情,所以大多数时候股东人数的变化,我基本不在意了。

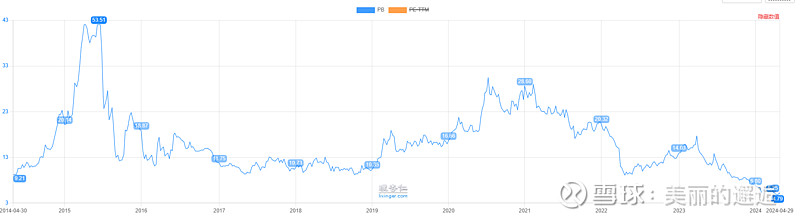

恒生是典型轻资产公司,长短期借款总共才3.3亿。这种高利润率、低负债的轻资产公司,估值中枢相对是要更高的。

过去10年的PB估值趋势如下。

2023年是大模型元年,金融是AI天然最合适的领域,概念题材想象空间更丰富。

总体上,我认为1季度业绩表现,大体与行业相符,中规中矩,当然也不是超预期、很亮眼的那种。如果是后者,估计我又得追涨买入了。现在这种情况呢?市场估计也分歧很大。如果大跌,我肯定是继续按计划坚定加仓,不大涨,我都会加,只是节奏可能没那么快。

卖出的触发,更多不是恒生的业绩,可能是指数的表现。如果感觉市场还是无法走出来,可能我就会逐步降低仓位,不会按重仓股来搞了。

全部讨论

$宇信科技(SZ300674)$ $恒生电子(SH600570)$

北向资金也许有一定的风格,市场认为偏价值型,但具体个股上,它的增减持与个股涨跌,完全没规律。在看宇信前我就相信这一点,看宇信时,又随机多了一个案例而已。

232Q,北向增持1674万股,持仓从1.59%提升到3.97%。去年1季度AI概念很火,2季度很多已开始熄火,这个增持大体上属于上涨趋势中的加仓,回头看,去年3月收盘18.44元,4、6月都是长上影线,4月最高22.35元,但6月收盘价17,68元,2季度在北向持仓翻倍有余的背景下,股价不涨反跌;

去年3季度大幅减持1218万股,但去年9月底收盘价17.18元,整体股价还很稳;4季度股价也没怎么跌,真正大跌是今年1月份,跌幅26.9%,这个大跌跟北向没啥关系,整个市场都在大跌。卖的资金多了去了。

然后,2月5号股价最低9.9元,3月25号最高15.1元,短期大幅反弹超50%,期间北向资金2、3月份总体减持了472万股,也可能是一路反弹一路减,总之它并没有买入。期间股东人数也没啥变化。

所以,恒生去年北向资金大幅减持,跟它今年其余时间股价能否上涨,屁关系没有。

宇信,也是性价比不错的数字经济相关股票之一。

$恒生电子(SH600570)$ $中信证券(SH600030)$ $招商银行(SH600036)$

市值前15大证券公司,14个一季度收入、利润双双同比下降,部分还降幅巨大,比如一路滑向深渊的海通证券,只有方正一家收入、利润同比增长,其他小的没看完,估计大多数都如此吧。

大银行差不多都是同比双双微幅下降,至少都下降了。

下游客户收入、盈利下降,当然整体上来讲,对金融科技或软件外包类公司,是不利的一个环境,从恒生股价连跌4年也可以看出端倪。

这也是我直到最近才开始关注并买入恒生的理由,以前分析软件公司时,我已经知道它了,知道它的成长和业绩不错,但动态30倍甚至更高的估值,我不愿意去看罢了。

1季度券商业绩不好,基本上也是市场预期内的事情。个人不觉得季报出完后,会给金融科技、软件公司带来大的冲击。这点待市场给出答案。

其实现在重仓恒生,有个以前没有的重大变化是AI。下游业绩不好,服务上是否会向更有性价比、更有能力、交付更有保障的公司集中呢?这是有可能的。

我屁股已经很大了。所说的话,都明显有倾向,请注意。

$中望软件(SH688083)$

主要是做CAD软件的公司,毛利率稳定在93%以上的极高水平,但是净利润率很低。销售费用率过去2年都超过了50%,搞得像一家高毛利率医药公司一样。员工人数不断增长,研发、管理费用也跟着在不断增长。在符合成长股早起的特征,本身没啥问题。

市场现在给与100亿市值,已经是反应未来销售费用可能下降并盈利后的估值,2021年早早上市初期炒到了400亿。A股新股的变态,在本次新村长的治理下,不知能否有改观?

在A股,要想成长与估值兼顾,是相当难的一件事。难,主要可能体现在这种时机只是很少数的时间段出现,当出现时往往这种公司也是有不少负面舆论缠身。

不懂这个行业,但是我最近两个月招聘c++开发,好几个金融软件公司出来的工程师求职,原因是量化被打击,公司裁员了,包括股票和期货软件

wind,恒生,同花顺,东财,真正的fintech就这么几家,其他都是打酱油的。

顶点软件2023财报:

1、以 A5 与 HTS 系列为核心 产品的竞争优势得到强化,其中 A5 中标某头部券商第三代核心系统建设项目,成为替换友商最 关键客户的案例。(是否替换恒生中信交易系统?)

期内与3 家战略合作客户签署 A5升级合同,A5 的用户快速扩 大。报告期内东吴证券 A5 完成100%国产化设备与基础系统软件的国产化替代,成为业内首个 信创化单轨运行,100%完成国产替代的案例。

新闻:作为自主创新的先行者与引领者,顶点软件从新一代交易A5的研发开始,就与华为进行广泛、深入合作,在行业中率先完成证券核心交易系统全栈适配与性能优化。A5成为行业当前唯一一个全业务成功上线运行3年+的证券核心交易系统,受到行业的广泛认可,引领行业核心交易系统的变革。

$指南针(SZ300803)$

今天才知道有这样的一家,做股民生意的公司。软件卖的都很贵呀。

年收入去年达到11亿,2022年有一次重大并购,商誉高达12.87亿。

2022年完成网信证券(已更名为麦高证券)收购,自2022 年7月29日起纳入合并报表范围,证券业务成为公司主要业务之一。

该公司去年销售加管理费用8.34亿,研发投入才1.46亿。

2019年底才上市。去年又策划增发30亿,无语呀。

公司销售费率过去10年在45.6%~55.6%,很好理解。必须营销才卖的出去呀。就算是营销,我炒股11年,也是今天才知道这家,说明广告覆盖面还不够。就算我打死也不会买这种软件,但至少应该要被宣传到吧。

软服公司估值很难,因为你扫描每个公司后会发现,估值参差不齐,普遍高。

新致软件去年金融行业相关收入10.5亿,保险占半,不过毛利率只有26%左右,过去10年毛利率最高时,是2020年的32.6%。任何两个公司或行业,毛利率存在巨大差异,说明两者完全不是一回事。当然会计技巧导致的除外。比如有公司算收入净额,有些算总额,但商业模式其实一致时。

少了一个合同负债的分析,虽然营收微增,但和顶点一样合同负债都小幅下降,看来行业景气度不高新增项目确实放缓了.......不过明天未必大跌,估计低开高走,哈哈哈。

不光是一季度的利润不会很nice,这类公司前三季度一般都不怎么样,只有四季度确认的时候很美丽,所以真认真关注过恒生、金证、顶点的都不会太在意前三季度的盈利情况,低位的恒生只是输时间,钱很难输的。不过明天应该有机会低吸的,反正我今天出了一半买了金证,明天合适卖金证买恒生,o(* ̄︶ ̄*)o