$恒生电子(SH600570)$ $顶点软件(SH603383)$ $财富趋势(SH688318)$

阿里是2014年成为恒生第1大股东,刚好过去一个完整的10年。

收入特征:

恒生的收入有一个很不一样的特点,既同时具备软件产品高毛利率特征,又明显具备项目交付型企业按里程碑确认收入的特点,比较好的一点是,每年的趋势或可比性很强,这是很好的优点,比看起来很好,但预判很难的公司强很多。

另外,恒生由于拥有很多公允价计量的金融资产,因此必须看扣非利润。这本来是常识,但论坛里很多小白,并不清楚这一点。

项目型公司一季度收入和利润占全年的比例很低,因此看绝对值意义不大,当同口径下当然可以同比和环比,只是由于绝对值小的时候,波动更容易放大。这点要注意;

财富趋势净利润率极高,是软件产品型公司,但依然收入也是项目型特点。

恒生1季度收入11.88亿,同比增长5.13%,是201Q之外增速最低的Q1,当然成长速度上,Q1明显有所下降,也是连续3个Q1增速同比下降了。

金证Q1收入下降13.84%,顶点增长5.34%,财务趋势增长9.16%;恒生规模大很多的情况下,增速基本上行业整体水平。

盈利:

毛利润率68.8%,同比增长0.36个点,这个无法环比,没意义。

三费都是个位数增长,扣非利润大幅下降71%,但是上面提到到,这跟绝对值小有很大的关系。顶点Q1数据早出来几天,扣非利润同样下跌28%,幅度也不小,业绩出来后第2天收跌4.75%,过去2天完全收复并反涨,这类股票涨跌跟情绪关系密切,利润更多是在熊市时,帮助抗住下跌的。至少我是这么理解的。

恒生的金融资产波动收益在牛市时放大利润,熊市是带来亏损,但到底是否要算到估值里面去?也是看市场情绪。这是很简答的财务知识,不过市场上可能大多数股民不知道这一点,真的可能是如此。

金证的业绩的确差了很多,收入下滑13%,扣非亏损0.93亿,但今天只小幅下跌0.5%。

研发投入:

信创、大模型/AI,这是金融科技公司的核心关注点,没有研发投入,这两件事怎么搞?拿什么来搞?信创进入深水区,大模型还处于早期开拓期,都需要投入,而管理、销售、研发费用中,研发费用最关键。

财富趋势每年不多的研发投入,我很担心它的高利润率能够长期持续,没研究瞎说哈。

订点的投入不到恒生的10%,市值比恒生的同花顺投入也比不过。金融科技未来,个人认为更加会向龙头公司集中。这比2.0时代的独立产品为主,会更集中。

其他:

10大股东中,北上资金过去一年持仓比例从18.03%大幅降低到7.27%,而同期在同花顺上确有小幅的提升。这已经成为了历史。哪种结果对未来更有利?可能有争议,不过股市里面,空头是潜在的多头,多头是潜在的空头。行情改变后,我认为恒生这种低持仓比例更有利。

至于总体股东人数,在增长,抄底在增加,这是正常的。散户多少与未来涨跌没啥必然关系,这是我看过很多很多案例之后,确信的一个事情,所以大多数时候股东人数的变化,我基本不在意了。

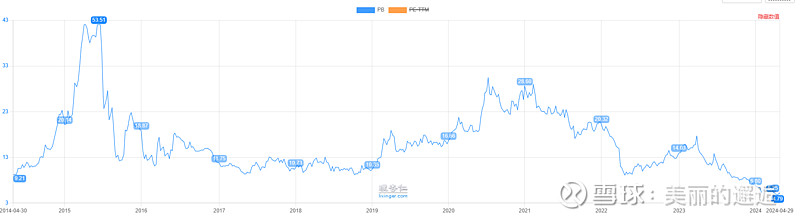

恒生是典型轻资产公司,长短期借款总共才3.3亿。这种高利润率、低负债的轻资产公司,估值中枢相对是要更高的。

过去10年的PB估值趋势如下。

2023年是大模型元年,金融是AI天然最合适的领域,概念题材想象空间更丰富。

总体上,我认为1季度业绩表现,大体与行业相符,中规中矩,当然也不是超预期、很亮眼的那种。如果是后者,估计我又得追涨买入了。现在这种情况呢?市场估计也分歧很大。如果大跌,我肯定是继续按计划坚定加仓,不大涨,我都会加,只是节奏可能没那么快。

卖出的触发,更多不是恒生的业绩,可能是指数的表现。如果感觉市场还是无法走出来,可能我就会逐步降低仓位,不会按重仓股来搞了。

全部讨论

分析这么多没啥用,现在大的环境就是金融行业各种去杠杆、降本增效,这几年券商等金融机构会持续压缩软件系统方面的支出,恒生电子业绩恐怕要低迷几年

恒生电子

除同公司正常经营业务相关的有效套期保值业务外,非金融企业持有金融资产和金融负债产生的公允价值变动损益以及处置金融资产和金融负债产生的损益 -63,358,936.93 主要为持有交易性金融资产及其他非流动金融资产产生的公允价值变动损失

股票下跌时,有些负面因素是认为加上去或强化的,典型如蚂蚁金服是大股东这件事。

以前股价牛市时,认为阿里起正向作用,现在压制股价。

事实是,阿里自身2020年10月股价达到最高点,之后基本一路下滑。

恒生2022年4月~2023年4月,从最低24.4元涨到最高58.9元,涨幅141%。这段时间内阿里自身是下跌的。

另外,恒生高管团队10人,只有一位副总是阿里系过来的。韩海潮先生,1971年出生,北京航空航天大学软件工程硕士,9年的证券行业和15年基金行业从业经历。曾任天弘基金信息技术总监和运营总监,余额宝等项目技术负责人。不过这也是真正的技术牛人。

11位董事会成员,4位独立董事,7位非独立董事中,的确4位是阿里系。不过董事长与总次都是恒生电子原创始团队。

法本信息金融行业的收入,从2020年的6.2亿成长到去年的11.5亿,不过毛利率不断小幅下降,去年只有24.1%了。所以我很好奇它的服务或产品到底是啥?

官网主要提到这些,可以理解了。基本上与恒生没有直接竞争关系,虽然都属于金融IT。

1季报都出来了,把金融科技相关的公司放到一起看。规模、成长稳定性与速度,明显恒生是表现最好的,这是图形给出的观点。

恒生1季报出来大跌,我真觉得是次机会,且越来越觉得,后面越跌,意味着机会越大。

1、7,979,300 股已于 2021年6月25日非交易过户2020 年员工持股计划 账户,过户价格为 45.32 元/股。原始出资总金额约3.62亿;//前复权价格约为24.6元;

2、1,642,500 股已于 2022 年 7 月 27 日非交易过户至公司 2022 年员工持股计划 账户,过户价格为 21.50 元/股,原始出资总金额约为0.35亿;//前复权价格为16.3元;

由于第一次股价本身处于高位,时间更早但股价反而更高;第二次处于当时的阶段性底部,16.3元的员工价,给了很多的折扣;

3、股票期权首次授予日:2022 年 9 月 13 日; 股票期权首次授予数量:1,666 万份 ;股票期权行权价格:34.88 元/份。//期权由于没有买入成本,行权价格定的相对更高些,2022年9月13号当周收盘价33.89元;但毕竟也是属于激励,也只有占员工总数2%左右的核心员工才能享受;

还真的行权了489万份,总金额约1.7亿。相当于高管与核心员工愿意在2023年8月前,以34.75元的价格买入了1.7亿的公司股票。他们绝对没想到今年股价可以到18.6元!

4、2023年期权计划,的激励对象共计 1,613 人,行权价格为 39.44 元/股;

5、2023年11月3日,1,238,000 股非交易过户至员工持股计划账户, 19.72 元/股;

总共5次股权计划或期权激励,看看上面的价格。如果作为局外人,你想以16.3元的价格大量买入,是不是有点过于奢侈和贪婪了?那是2年给与高管和核心员工大幅折扣后的优惠激励价格。

你想以19.7元的价格大量买入?是不是也是被当做公司高管和核心员工对待了?也只有自身历史罕见的估值,在20年上市的极少数时间里,估值比这个价还低。还想怎样?

如果觉得公司股价在17年到过11元,18元破过14元,想等这样的价格,那是不是可以认为,除了会恐慌,其他啥也不会了?

目前我的持仓成本21.3元,比19.7元高出8.1%。客观讲算是比较理想了。就算年初19元的位置,我已经了解了恒生,敢于重仓,无论如何成本也会在20元以上。实际上只有2月5号那天收盘价跌破了20元,为19.3元,18.6元只是一个瞬间发生的事情。当天就算敢买,也不可能一次性大量买入,没人能做到。

就算做到了以20元的价格完成建仓,现在20.6元,这段反弹期恒生变现也很差,远不如持有的其他股票。

所以在当前这个回调的位置完成重仓买入,算是不错的了。至于未来真的会到哪里?不去想,想了也没用。

宇信科技Q1收入,过去几年波动很大,跟年度收入变化趋势完全不同。年度收入更符合公司不断稳定增长的事实。包括今年Q1也是结构性差异。

当你重仓的股票大跌时,你是认为有机会更低的价格买入而高兴,还是因为当天账户的大幅亏损而痛苦?道理好像不难理解,但实际上能做到高兴的,不容易。这就是逆人性的难。不管高不高兴,反正我是今天大幅加仓了。

券商信息科技平均投入金额不少于2023年至2025年平均净利润的10%或平均营业收入的7%。相较于征求意见稿中要求的三个年度信息科技平均投入金额则不少于上述三个年度平均净利润的8%或平均营业收入的6%,正式计划有较大幅度提升。

--1季度券商收入、利润下滑,是市场明显的担忧点。