文章的开篇,先说一说归纳法和演绎法的区别:简单来说,归纳法是一种从个体到整体的总结,演绎法则是一种从整体到个体的推理。

翻译成白话文,则可用“猫爱吃鱼”来举例。归纳法:有100只猫,它们都爱吃鱼,便可得出结论:猫这种动物爱吃鱼。演绎法:女友家养了一只猫,第一次见面我就喂鱼给它吃,因为它是一只猫。当你的投资体系,既符合归纳法又符合演绎法。那么就意味着,这个投资体系很靠谱!

1.我的投资体系符合归纳法

书归正传,说说我自己的投资体系。众所周知,从收购喜诗糖果开始,巴菲特便开始从烟蒂型投资者蜕变为优秀企业投资者。合理价格买入优秀企业,也成了股神的座右铭。而实际上,仔细观察巴菲特投资喜诗糖果案例,就会发现一个巧合。那就是:喜诗糖果的ROE是25%,巴菲特的买入市盈率是12.5倍。如果不考虑ROE是个百分数的话,那么买入市盈率刚好就是ROE的“一半”。也就是说:PE/ROE=0.5。不过令人遗憾的是,巴菲特从未给出过喜诗糖果的“内在价值”。所以说,这个“一半”也只是猜测。

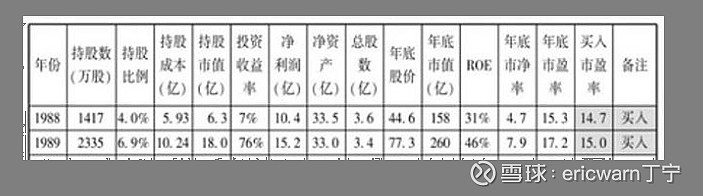

值得庆幸的是,巴菲特在买入喜诗糖果后尝到了甜头。又在1987年股灾之后的两年时间里,陆续买入了可口可乐。1988年,可口可乐的ROE是31%,巴菲特的买入市盈率是14.7倍。1989年,可口可乐的ROE是46%,巴菲特的买入市盈率是15倍。这个时候,如果再用PE/ROE试一试。1988年的计算结果是0.474,1989年的计算结果是0.326。两年的计算结果平均下来,刚好就是0.4。非常巧合的是,从那时起,用“40美分买入1美元”,就成了巴菲特的口头禅。所以说,PE/ROE很可能就是巴菲特计算内在价值的工具。

受此启发,我在2011~2015年期间,为《中证报》供稿时,发明了一个叫作“市赚率”的估值参数,公式为:PR=PE/ROE。翻译成更容易理解的“白话文”,其实就是“市场价格”(市盈率)与“上市公司赚钱能力”(净资产收益率)的比值。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。值得注意的是,除了喜诗糖果和可口可乐,巴菲特90%的投资案例也都符合市赚率低估标准,并且几乎都是4折5折6折这样的超大折扣买入的。也就是说,我的市赚率投资体系,完全符合归纳法。

2.我的投资体系也符合演绎法

前文已经说过,我在2011~2015年期间,为《中证报》供稿时,发明了“市赚率”。所以在此之后出现的巴菲特投资案例,如果仍旧符合市赚率低估标准。那么就意味着,市赚率还符合演绎法。翻译成白话文就是:既然这个投资出自巴菲特之手,哪怕只是刚刚发生的事情,也大概率符合4折5折6折的低估买入标准。

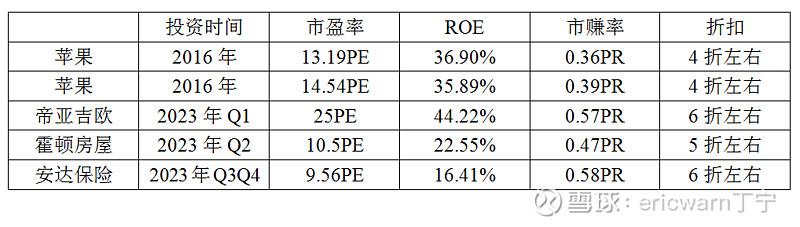

实际上,就在刚刚发明市赚率之后的两年时间里,验证的机会就立刻出现了。在那两年里,巴菲特把苹果买成了第一重仓股。2016年,买入市盈率是13.19PE,当年ROE为36.90%,市赚率估值0.357PR。2017年,买入市盈率是14.54PE,当年ROE为36.89%,市赚率估值0.394PR。两年平均下来,约等于0.4PR,刚好符合巴菲特4折5折6折的买股习惯。

同样的道理,2023年一季度,巴菲特买入帝亚吉欧,买入市盈率25PE,当年ROE为44.22%,市赚率=25/44.22=0.57PR,相当于6折左右。2023年二季度,巴菲特买入霍顿房屋,买入市盈率10.5PE,当年ROE为22.55%,市赚率=10.5/22.55=0.47PR,相当于5折左右,仍然符合巴菲特4折5折6折的买股习惯。

写到这里,重头戏来了,那就是巴菲特2023年三四季度刚刚买入的安达保险。为了进行保密,巴菲特还获得了美国证监会的特别批准。所以直到今年一季报发布之后,我们才知道巴菲特把安达保险偷偷买成了第九重仓股。根据股票软件显示,安达保险2023年三四季度的平均价格约为210美元,每股利润则为21.97美元。用股价除以每股利润可以得出,巴菲特的买入市盈率约为9.56PE,至于当年的ROE则为16.41%。见得计算可得,市赚率=9.56/16.41=0.58PR,相当于6折左右,仍然符合4折5折6折的买入标准。至此,我的投资体系“市赚率”:既符合归纳法也符合演绎法,基本上已经没啥争议了!

3.虽然我只是模仿,但年化20%还不错

发明市赚率之后,我发现这个公式在国内水土不服,于是又把股利支付率加入到公式当中作为修正系数(网页链接)。从那时起,我就真真正正的在股市当中赚钱了。巴菲特4折5折6折买股,我也照猫画虎4折5折6折买股。护城河坚固的贵州茅台和五粮液,我就6折去买。护城河啥也不是的银行保险,我就4折5折去买。巴菲特2022年买入了西方石油,我就抄作业买入了东方石油——中国海洋石油(网页链接)。最近8年,年化收益20%左右,个人感觉还不错(网页链接)。

@今日话题 @闭嘴吧超超 @博士王神经 @陆冲河 @曹国公李景隆 @直言不讳的勇敢

$中国海洋石油(00883)$ $贵州茅台(SH600519)$ $安达保险(CB)$