【市场回顾】

本周市场超预期强势,大盘站上2900点,周涨1.43%,深证成指周涨2.87%,基本回到疫情爆发前的点位,创业板指再创三年新高,两市周成交额4.26万亿,较前周放量约1万亿,市场交易情绪火热,掩盖了疫情下经济基本面的担忧,短期内回调的压力正在累积。从微观行业来看,由于疫情影响实体经济复工并不如预期,根据天风证券研究所的报告,当前春节返乡人员返程率仅为20%-30%(去年正月同期返程率已突破100%),同时返程后仍有14天的观察期,因此虽然大量企业宣布本周起复工,但除了部分适于远程办公的业种外,大量生产性企业的复工情况可能需要延续至3月上旬才会明显改善。

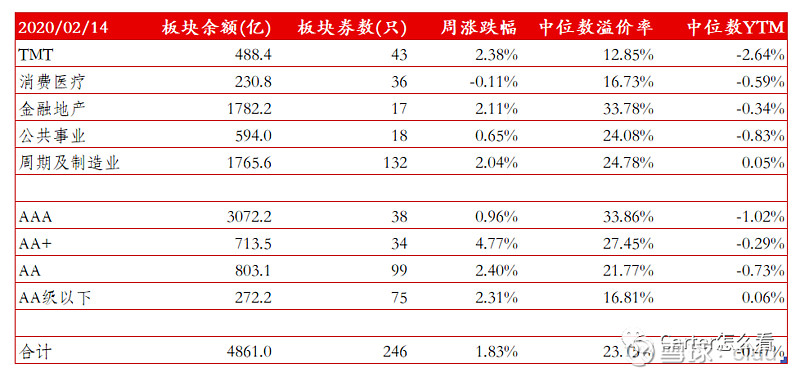

转债方面,中证转债周涨1.55%,略高于大盘,周交易额672亿,剔除东财上市影响后较前一周下降。分板块来看,TMT板块涨幅居前,涨幅达到2.38%;金融地产及周期涨幅分别为2.11%、2.04%;消费医疗板块本周表现较差,周跌0.11%,主要是受到振德及尚荣的拖累,两者加权贡献分别为-0.59%、-0.69%;金融地产板块估值小幅回落,公共事业、消费医疗、周期估值水平小幅抬升。分级别来看,AA+债券涨幅达4.77%,主要是受到东财上市影响,剔除东财影响涨幅为1.77%,低级别债券再次跑赢高级别债券。

截至周五收盘,存量可转债(包括公募可交债)达246只(新上2只,伟明转债退市),余额4861亿,较上周净增加62亿,转股溢价率中位数23.2%(02/07为23.3%)、中位数YTM -0.47%(02/23为-0.24%),转债整体估值水平小幅抬升。

【策略及配置展望】

后市来看,转债板块估值已经显著高于历史均值,中位数溢价率达到23.15%,中位数YTM仅-0.5%,短期内低价和低级别转债仍有估值扩张的弹性,但整体估值提升空间已经不大。转债市场的估值持续提升的背后,是两大因素作用的结果,1)无风险收益率持续走低,2)正股波动率加大,投资人对权益市场长期走势普遍乐观。在前者的影响下,配置纯债的性价比逐渐,而在后者的加持下,转债的风险调整后的预期收益率愈发具备吸引力。然而,需要关注到,疫情对于经济基本面的影响正在逐渐显现,餐饮企业倒闭、车市楼市销售停滞、生产企业无法复工,需要警惕中短期乐观情绪降温后的估值回调的风险。因此,由于目前估值预期较为饱满,在疫情和复工进度不确定较大的情况下,配置上可以适当回归安全性,YTM具备安全边际的转债,以守为攻。关注三个方向的机会,1)受疫情影响较小的板块,寻找错杀的机会,关注必须消费、金融、公共事业(公共事业板块若下周由于政策影响出现杀跌是很好的建仓机会);2)疫情结束后,逆周期调节力度将明显加大,关注基建链及利率敏感板块的投资机会;

2月14日,证监会发布上市公司再融资新规正式稿。此次正式稿公布的修改内容来看,核心要点与去年11月公布的征求意见稿一本相同,主要在三个方面做了调整,使得整个再融资新规显得更为宽松:1)将拟发行的股份数量占发行前总股本的上限由20%放宽至30%;2)将新老规则划断的时间点,从按“核准批复时点”调整为了“发行完成时点”;3)对“明股实债”限制的相关条款修改为了“上市公司及其控股股东、实控人、主要股东不得向发行对象作出保底保收益或变相保底保收益承诺,不得直接或通过利益相关方向发行对象提供财务资助或者补偿”。

相较2017年的再融资规定,改动较大的地方有以下三点:1)简化创业板发行条件,取消创业板公开发行最近一期末资产负债率高于45%的条件;取消创业板非公开发行连续2年盈利的条件;2)放松非公开发行安排,支持上市公司引入战略投资者,定价基准折扣由9折降至8折,锁定期由36个月、12个月分别缩短至18 个月、6个月,发行对象增加至不超过35人,不适用减持规则的相关限制;3)延长批文有效期延长至12个月,增加上市公司融资窗口期的选择空间。新旧政策的对比如下:

(A股再融资政策新旧对比;来源:广发证券研究所)

此次再融资政策的出台整体对市场影响偏中性,虽然短期可能有一定炒作空间可以预期,但发行增加所带来的抽血效应和并购资产质量不稳定将会是中长期的干扰因素。对于转债而言,潜在供给可能受到影响,但整体影响不大。转债相对定增仍然具备明显优势,对于发行人而言,转债定价更高、稀释节奏慢;对于投资人而言,转债安全性更高、交易更为灵活。随着可转债的玩法及接受度越来越被市场认可,整体扩容的趋势还会延续。回归至投资上,小仓位分散的埋伏一些低价、小市值的转债也是个可以参考的策略,在债底提供确定性收益的同时,通过博弈重组及壳价值躁动获得上攻的机会。

【转债发行及上市进度】

东财转2目前价格129.30,转股溢价率33.36%,纯债溢价率47.15%,到期YTM -2.65%。这是东方财富的第二期可转债,由于第一期的投资体验较好,大量资金成功在160元以上的高位转股退出,使得第二期的发行备受投资人关注。公司是国内领先的互联网金融服务平台综合运营商,主营业务涵盖证券、金融电子商务服务、金融数据服务及互联网广告服务等,2019年Q1-3,公司营收30.97亿元,同比增长30.19%,归母利润13.95亿元,同比增长74.13%。公司由金融财经门户网站起家,通过收购证券、公募等牌照,有机的结合了互联网流量和证券投资业务,成为了近年来金融行业增长最为迅猛的企业之一,在2017、2018年市场成交量下滑的背景下佣金收入依然取得逆势增长,可见公司管理层的管理能力及战略眼光。本期转债的股性较强,平价YTM仅1.7%,第一天上市录得33%的高溢价,安全性有所欠缺。不过从正股的角度看,正股估值已从第一期发行时约100x的市盈率压缩至目前约60x,下方的支撑还是可以预期的。作为横跨互联网及券商双行业的公司,公司业绩具备高成长性,股价具备高弹性,对于回撤容忍度较高的资金,130元以下都是不错的布局机会。

(本周上市及即将上市转债一览,来源:Wind)

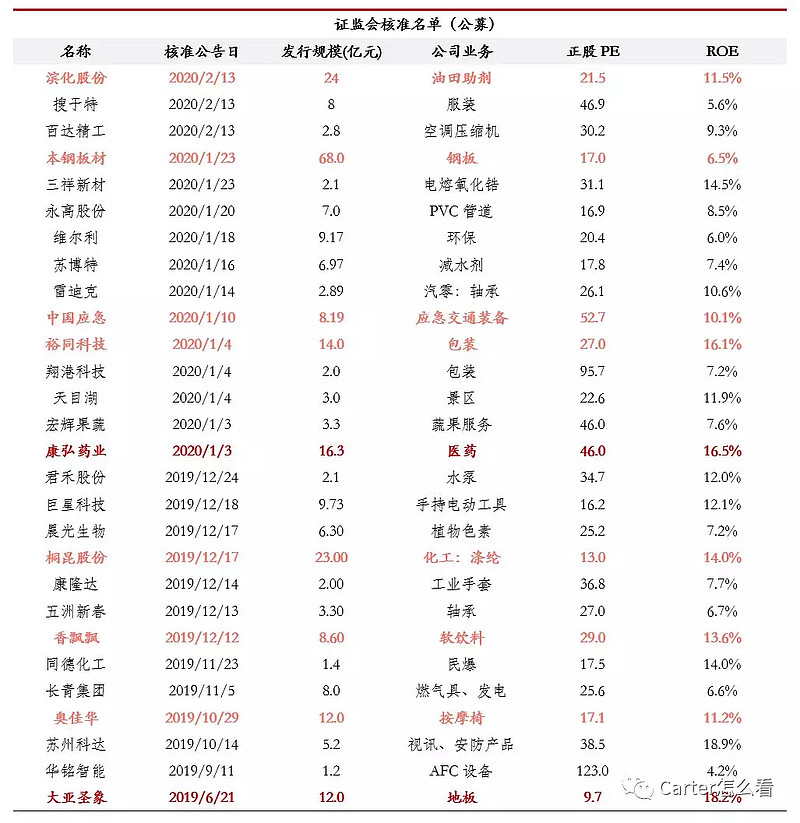

新券审批方面,本周证监会核发滨化股份、搜于特、百达精工的可转债融资计划,融资规模35亿。

(证监会可转债发行核准名单,来源:Wind)

【存量CB及公募EB一览】

------------------------

免责声明:以上内容仅为个人观点及通过公开资料做出的数据和信息收集,仅供学习交流之用,本人不对内容的准确性、完整性、可靠性提供明示或暗示的保证,亦不构成任何投资建议或个股推荐,投资有风险,投资需谨慎,读者不应将本文作为做出投资决策判断的惟一参考因素,亦不应认为本文可以取代自己的判断。

往期回顾

首发于2020年02月16日 15:09;微信公众号:Carter怎么看