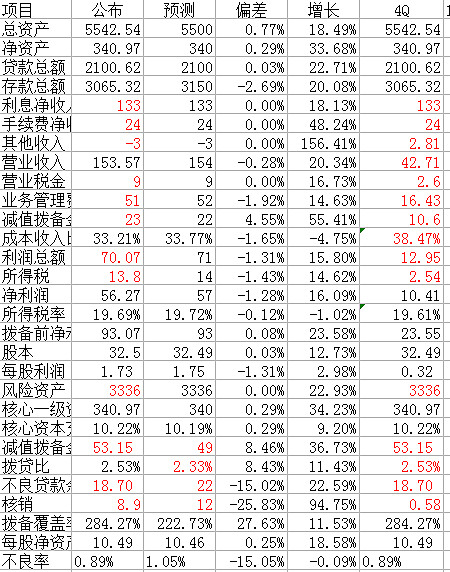

一、不良贷款率持续维持低位。根据贷款余额推算不良余额为18.7亿元,比预计的22亿元少3.3亿元。由于贷款余额、营业收入和净利润和预测极少偏差,估计提取拨备与预期也相差不远。由于期未拨贷比达到2.53%,推算出第四季度0.58亿元用于核销,全年核销8.9亿元,比预计的少3.1亿元,全年新增不良达到12.35亿元,不良生成率仅为0.59%,远低于浦发银行的0.83%、招行的0.97%、中信的0.93%、兴业的1.2%、民生的1.25%,资产质量一如既往地在行业中居于极其优秀的水平(均为估计数)。

二、资产总量增长有度。年未总资产达到5543亿元,同比增长18.5%,在第四季度定向增发融资的基础上,总资产没有大幅度上升,比以往动辄25%-45%的增长有所下降,估计全年核心资本充足率达到10.22%(均为估计数),资本充足比率比年初有较大上升,如果总资产没有快速增长,一定时期内可保持较高水平。

三、拨贷比超过监管要求。期未拨贷比达到2.53%,超过了2.5%的监管标准,一年净提高27个基点,比公司的达标时间提前了一年。但由于贷款在总资产中比例的下降使得拨贷比率有所失真,从更为全面的指标上看,加权风险资产拨备率更加全面,宁波银行这一指标估算为1.61%,低于招行的2.42%(高级法)、浦发的2.22%、中信的1.94%、兴业的1.88%,仅高于民生银行的1.45%(数据均为估算数,可能存在较大误差)。

宁波银行的网点位于近年来不良贷款暴露最为明显的江浙地区,其报表却一直显示其出类拔萃的资产质量,原因不外以下三个:一是资产多数在本土,资产质量控制有较强能力;二是规模较小,使得股权融资得以顺利进行,维持了较高的资产增速,使不良贷款在总量增长的同时受到较快的稀释;三是中长期贷款占比和国有银行一样偏大,不良暴露比股份行慢了一拍。三种原因哪种居主导,还是兼而有之,有待经济周期上升时才能分晓。

由于2014年3季度公司以8.45元的低价增发,摊薄了收益,每股利润仅比去年的上升3%,远低于16.1%的利润增长。今天宁波银行报14.7元,静态市盈率8.5倍,市净率1.4倍,是估值最高的上市银行之一。

附表 宁波银行业绩预期公布对照表(表中红色为笔者估算)