整体而言,这是一份超出预期的中报。

1、半年报收入利润情况

收入由同期63.03亿增长至66.90亿,增长6.14%;其中一季度同比下滑1.89%,二季度同比增长16.04%。

归母利润由同期10.18亿增长至11.35亿,增长11.49%;其中一季度同比增长5.24%,二季度同比增长19.18%。

扣非利润由同期10.46亿增长至10.94亿,增长4.59%;其中一季度同比增长1.6%,二季度同比增长8%。

从收入利润来看,二季度明显是复苏趋势。而且,难能可贵的是:丽珠研发的V01,资本化部分3.6亿,1年摊销完毕,每个季度影响利润5000万(见下图,新增摊销2.04亿,丽珠对丽珠单抗持股50%多,实际1亿元)。

如果没有这笔摊销,丽珠半年报利润增长将达到21.3%,扣非利润增长14.15%。这笔摊销2023年9月初摊销完毕,随后将轻装上阵。

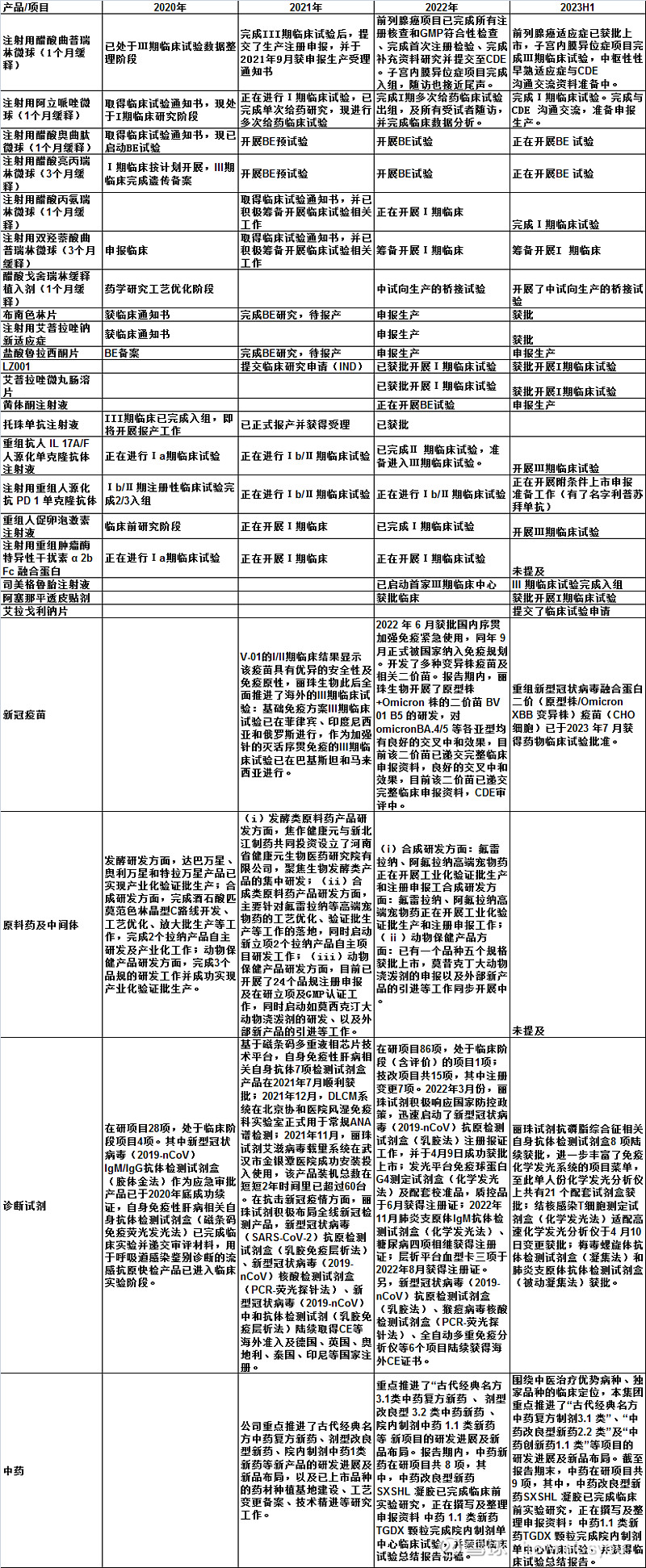

2、各管线情况

分管线来看:

(1)消化道:2020年-2023年,二季度单季度,收入分别为:4.33亿、9.28亿、7.11亿、8.32亿。其中一季度同比下滑25.89%、二季度同比增长17.02%,不过有一定扰动,2021年Q4艾普拉唑针剂国谈,所以丽珠清理了渠道库存(2021Q4收入下降);2022Q1渠道是空的,于是开始铺货,又导致2022年Q1业绩基数略高,2022年Q2基数略低,这对同比有一些扰动。今年5月8号新适应症上市,预计也对销量起到积极推动作用。

(2)促性激素:2020年-2023年,二季度单季度,收入分别为:4.4亿、6.58亿、6.07亿、7.99亿。一季度同比下滑21.7%,二季度同比增长31.63%,成为最亮眼的仔,我查了一下,7.99亿是丽珠促性激素历史上单季度的最高值。今年5月11号曲普瑞林获批上市,估计贡献了一定力量。

(3)原料药:2020-2023年,二季度单季度,收入分别为:6.1亿、6.87亿、8.29亿、7.86亿。原料药一季度同比增长10.67%,二季度同比下滑5.19%。这和预期情况比较类似,今年6月份的CPHI展会上,一片哀嚎,今年原料药1、2月份拉胯,3月份好转,4、5月份恢复,6月份突然出现大幅下滑。丽珠这种表现也和行业比较相符。

(4)中药:2020-2023年,二季度单季度,收入分别为1.69亿、1.85亿、2.19亿、4.01亿。一季度同比增长103.3%,二季度同比增长83.1%。原因不明,对此也不想多说(本人对中药不感兴趣)。

精神、抗感染、诊断试剂规模相对较小,不具体说了。这里多说一句生物制剂。去年底新增科目,没有同比数据。丽珠把疫苗、托珠单抗、重组人绒促性素均归类为生物制剂(主要为丽珠单抗产品),未来重组人促卵泡激素、IL-17A/F也均将归为该类。

3、研发管线

列举了一下研发管线自2020年以来的进展情况。

这里面多提两句:

(1)苦等若干年的PD-1,终于有了名字,利普苏拜单抗,这名字起的(离谱输败),确实,请傅道田来的几年,运气实在差了一些,起了个大早赶了晚集。

(2)阿立哌唑微球,状态改为完成与CDE沟通,准备报产。

(3)黄体酮注射液,报产,其实我特别特别看好这个品种,黄体酮注射液全球市场400多亿,中国市场规模50亿,多家生产,但全部是油剂,副反应大;而丽珠的是水剂,就是降维打击。

其他项目都在正常推进。这次原料药、A01项目进展没提(估计是半年报,没啥进展不写了)

4、基金持股

原有排在6、7位的社保基金16051组合、鹏华医药科技股票型投资基金尽管小幅加仓,仍然被挤到了第9、10位。汇添富创新医药主题混合型证券投资基金、中邮人寿保险-分红保险产品、广发均衡增长混合型证券投资基金挤到了6、7、8名。

其中汇添富基金由郑磊掌舵,医药主题过百亿基金经理一共4人,郑磊是其中之一,77亿规模的汇富创新医药混合买入丽珠460万股(未进基金持股前10),40亿规模的汇添富医药保健混合买入丽珠285万股(基金持股第10)。广发均衡增长混合型证券投资基金基金经理洪志,其掌管的主要是债基,而这只混合基金,直接把丽珠买成了其第一重仓股……

好吧,葛兰没有来,开心萌萌哒。

5、深港通近期持股

硬,持续加仓,有些夸张,创有史以来最高点。我算了一下,截止2023年8月22号,8.63%的比例,占所有A股的84名。

分席位看:重点跟踪的投机席位合计持股达到了1480万股。很好很强大。

时间比较近,为了大家能及时看,先写这么多吧:)