最近不少朋友私下问我关于北新建材和中国巨石的问题,特别是前段时间股价大跌的时候,问的人更多。今天再简单聊几句。

一、北新建材相关几个事情:

1、中国建材和中国石化签署核心战略合作伙伴协议。个人觉得,市场没有认识到这件事情的影响,或者说低估了签署这个战略合作伙伴协议的影响。防水材料需要用到大量的沥青。有了中国石化这样的超级供应商,对于北新建材的支持无疑是巨大的。面对这个情况,北新建材的其他几个竞争对手没有什么办法。同属国企、央企的中国建材、北新建材就是会有一些民企难以企及的资源。

2、北新建材挺进长三角。细心的投资者可以发现,最近一个多月,北新建材的大事挺多的。和同行合建公司、母公司和中石化的合作,搞定原材料(量、价)、进入长三角。

之前,我一直都是谈的北新建材和中国巨石的基本面,谈他们的业绩。换句话说,就是从他们自身入手。今天试着从另一个角度来看看。

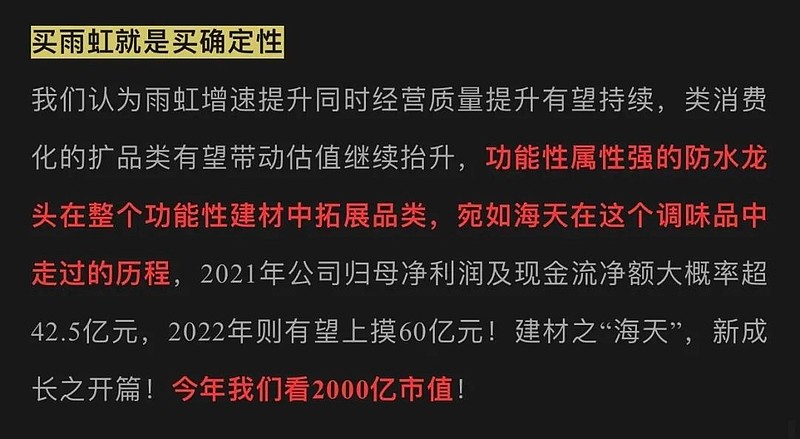

我们可以看看建材行业的另一个优秀的企业、防水行业的龙头东方雨虹来做个参考。不久前,我看了一份关于东方雨虹的简单研报,里面有这样一段话。

这份研报对于东方雨虹今年的业绩的预估是42.5亿。截止到今天收盘,东方雨虹的市值是1363亿,而前段时间的最高点的时候,市值是1600亿左右。

对于北新建材和中国巨石,我个人预估的净利润分别是45亿和50亿。而截止到今天收盘,他们的市值分别是647亿和667亿,几乎一样。647+667=1314,<1363亿。换句话说,今年的北新建材和中国巨石,净利润都可能超过东方雨虹,即使不超过,也至少相差不大。而这两家公司的市值居然都只有东方雨虹的一半!!!![]()

如果,市场也能给他们和东方雨虹一样的PE......结果太美,我不敢想![]()

如果市场相信北新建材和中国巨石赚到的是真钱......参考无风险利率来给PE......还是有些美, 我不敢想,你们自己随便给个PE吧。[卖身]

虽然这三家公司的细分行业不大一样,但是也还是比较类似的。特别是北新建材进入防水行业以后,防水已经成为了北新建材的一个重要的增长点。

东方雨虹是防水行业毫无疑问的龙头;北新建材也是石膏板行业的龙头,世界第一;中国巨石也是玻璃纤维的龙头,也是世界第一。当然,相比北新和巨石,东方雨虹的优势在于,它虽然是防水行业的龙头,但是它目前在行业的占有率的绝对值还不高。而北新建材已经在石膏板占据了差不多60%。中国巨石30%+。因此,相对来说,东方雨虹的空间可能更大。但是呢,我前面提过,北新建材已经不仅仅只是石膏板了。现在它在防水也发力,另外涂料,以及原本的主要业务之一的龙骨,今年都在持续发力。那些把北新建材只看成是石膏板龙头的投资者可能会错过北新接下来几年的高速发展。

中国巨石也有它自身的优势。第一、玻璃纤维的应用空间越来越广。不少人认为巨石今年的高速发展依赖于风电,风电抢装潮过后,巨石就会出现断崖式的下降。首先,我不认为风电今年过后立马会断崖式下降。由于碳中和、国家政策等的因素,风电接下来几年还是能够保持比较稳定的装机量。

其次、目前新能源车也成了玻璃纤维的重大应用行业。新能源车现在多火爆,大家有目共睹。

最后,玻璃纤维的应用行业已经越来越多了。

还有一个有些人可能忽略的事情。中国巨石和中材科技的合并事情。虽然上次失败了,但是母公司中国建材是承诺要继续推进重组事宜。如果成功后,中国巨石的市场占有率就要差不多到50%了。

两家都是一年赚50亿左右(真钱)的公司,接下来几年,每年大概率赚的钱不会少于50亿。现在600多亿的市值,贵?

首发于个人公众号: Daniel谈股论金