若无特别说明,下文所有指数相关的数据均截止至2023年12月29日

本文出现的所有业绩均为模拟得出,不代表任何私募管理人的真实业绩

全文综述

在经历了超过两年的下行后,A股市场各大宽基指数的估值已经来到了历史低位,很多专业、理性的投资者开始关注权益类资产的配置价值。在量化指增产品配置过程中,投资者存在普遍的困惑:不知道如何在沪深300、中证500、中证1000和小市值指增中做选择,并且较难在四个策略上做均衡、合理的配置。

长期来看,A股各大宽基指数收益为正、对标四大宽基指数的指数增强策略具有显著超额收益率,并且对标中小市值风格指数的指增策略的超额相较于沪深300指增具有明显优势。但由于A股风格轮动剧烈,不同宽基指数的指增策略在中短期仍然收益存在明显差异,投资者极难做到准确择时与切换。那么管理人是否可以通过策略创新一定程度上解决投资者面临的配置难题呢?本文将试图给出答案。

本文寻找到了一个由中证指数公司编制的宽基指数:中证全指指数(000985.CSI),并通过研究这个指数得出了以下结论:

①中证全指指数是一个编制方法合理、可投资性强、大中小市值风格均衡、长期业绩优秀的全A股市场代表指数。配置中证全指指数能够解决投资者短期对市值风格切换的担忧;

②中证全指指数的成分股分布非常分散,这一特征使得对标该指数的量化指数增强策略拥有超越沪深300、中证500、中证1000和小市值指增的选股自由度,并使其容易做出较高的超额夏普。哪怕是在2024年1-2月这样的极端行情中,中证全指指增依旧能够保持较高的超额稳定性;

③中证全指指增策略是一个在长期有很强生命力的策略。因为中证全指成分股数量多,且成分股的风格迥异,因此各类型的Alpha因子在中证全指指增策略上都能有所表现。

中证全指指数简介以及与其他A股宽基指数的对比

• 指数名称:中证全指指数

• 指数代码:000985.CSI

• 指数基日:2004-12-31

• 指数基点:1000点

• 指数成分股入选条件:从上交所、深交所和北交所的股票和存托凭证中剔除ST、*ST证券、上市时间低于一年的科创板证券和低于两年的北交所证券,或者上市时间低于一个季度的其他证券(除非该证券自上市以来日均总市值排在前 30 位)

• 成分股调整周期:每半年调整一次

• 加权方式:自由流通市值分级靠档加权

• 发布日期:2011-08-02

• 收益处理方式:价格指数

• 截止2023年12月29日,指数成分股数量:4895

从指数成分股入选条件以及成分股数量上可以看出,中证全指指数是一个非常分散的指数。从2023年底指数成分股的分布上看,沪深300、中证500、中证1000指数的成分股以及其他股票各占到中证全指指数权重的45.8%、16.9%、16.1%、21.2%。因此,我们可以大致认为在中证全指指数中,大盘股与中小盘股的占比接近50:50,也就是说中证全指是一个大中小市值风格均衡的指数。

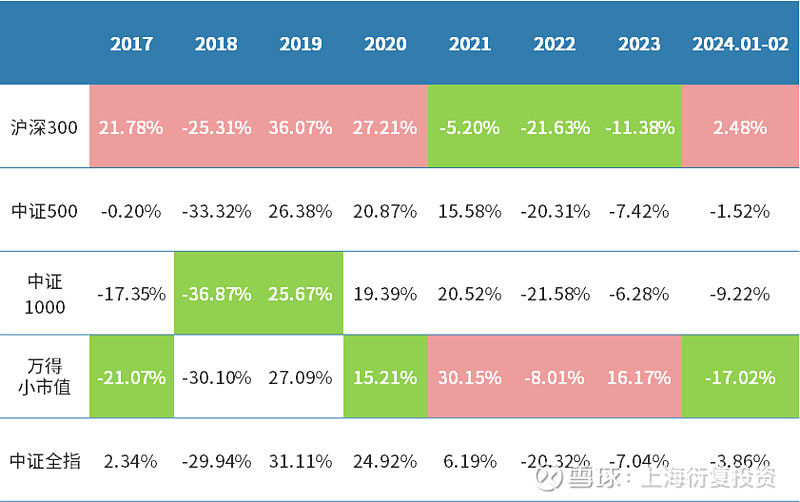

从指数表现的结果上来看也的确如此。下表展示了2017-2024.02月这段时间中,A股市场各宽基指数(包括沪深300、中证500、中证1000、万得小市值和中证全指指数)分年度的收益对比。其中,当年表现最好的指数收益率用红色填充,表现最差的指数收益率用绿色填充。

表2-1 2017-2024.2月A股各宽基指数分年度收益对比

可以看出,近7年A股市场经历了一轮完整的大小市值风格切换。其中,在2017-2020年这四年中大市值风格占优:沪深300指数独占鳌头,在每一年都是表现最好的指数,而中证1000和万得小市值指数表现弱势;而2021-2023年是小市值风格占优:万得小市值指数每年都是表现最好的指数,而沪深300指数则每年都是表现最差的指数。

与此同时,我们也可以发现中证全指没有一年成为当年表现最差的指数,因为中证全指指数真正代表了A股市场上市公司的整体表现,充分分散了市值风格风险。

2024年以来,小市值风格表现弱势。当然,仅仅两个月的行情并不能证明A股市场已经彻底切换到了大市值风格上。在市值风格难以把握,但是各大宽基指数均具有较高安全边际的当下,中证全指指数无疑是一个好的投资选择。

量化指数增强的选股自由度与超额夏普

1. 各指增策略超额收益风险特征

熟悉A股量化策略的投资者大多具有以下认知:指增策略对标的指数成分股市值越小、波动率越高、换手率越高、分散度越高,往往超额夏普越高。这也是尽管当下A股市场切换到大市值风格的概率在不断上升,投资者依旧会犹豫于是否要投资沪深300指数增强策略的原因。即使在未来若干年中,沪深300指数beta收益表现强势,沪深300指数增强策略的超额收益劣势依旧可能会拖累策略的整体表现。(参考《衍复研究系列三——指数增强产品配置》,在2016-2020年中,尽管沪深300指数beta收益大幅优于中证500、中证1000指数,但是其绝对收益没有明显优势)

上文提到过,沪深300指数的成分股占到中证全指指数权重的约50%,这是否意味着中证全指指增的超额收益表现(超额夏普)将会介于沪深300指增与中证500、中证1000、小市值指增之间呢?答案是否定的。

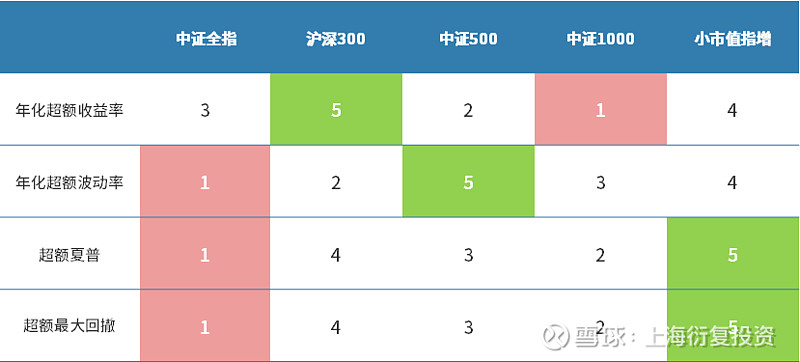

以经典Alpha因子为基础,并约束行业和各个风格因子的偏离程度,我们分别模拟了沪深300、中证500、中证1000、小市值指增与中证全指指增2018年1月5日 - 2023年12月29日的超额收益风险特征,并展示各个策略在每一个指标上的相对排名。其中,“1”代表表现最佳,“5”代表表现最差。超额收益率、超额夏普这两个指标数值越高,排名越靠前;超额回撤、波动两个指标数值越低,排名越靠前:

表3-1 各指增策略超额收益风险特征(2018-2023)

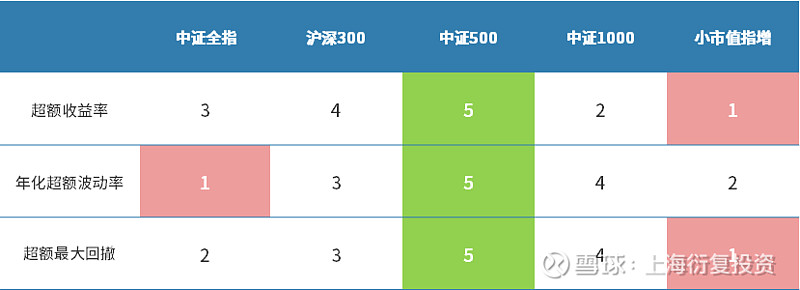

2024年以来,A股市场量化行业整体经历了超额的大幅波动,因此,本文特地运用同样的方法模拟了各策略在2024年1月2日-2024年2月29日的超额表现,并作排序,如下表所示:

表3-2 各指增策略超额收益风险特征(2024.01-02)

可以看出,在2018-2023年这六年中,中证全指指增的超额夏普排名居于榜首。值得一提的是,此处小市值增强的超额表现排名不佳,主要原因是由于其对标的万得小市值指数采用等权法编制,导致指数收益被显著高估,因此超额被低估。如果看指增产品的绝对收益,小市值指增的排名将会居于榜首。

在2024年1-2月,中证全指指增的超额依旧保持稳定。事实上,中证全指指增的超额最大回撤只有中证500指增同期的1/5。以上现象符合主动投资基本法则。(参考《衍复研究系列六——万得小市值指数及指增策略研究》)

2. 超额夏普与对标指数持仓关系

接下来,本文将用一系列例子将指增策略的超额夏普与其选股自由度、风险控制、对标指数的广度等概念建立联系,帮助读者在更加贴近实际情况的假设下理解主动投资基本法则。

金融行业的一个重要原则是:收益与风险成正比。如果在投资过程中不承受任何风险,那么获得的将是无风险收益率(通常用短期国债收益率代表);如果想获得超出无风险收益率的收益(超出的部分我们称之为风险溢价),那么就需要投资于风险资产,并承担一定的风险。

同样地,量化管理人在指数增强策略的开发过程中,如果不想承担任何超额风险(用超额波动率衡量),那也将无法获取任何超额收益。以中证500指数增强为例,如果量化管理人通过买入500只成分股完美复制中证500指数,那么其获取的超额收益是0,但是也不承担任何超额风险。

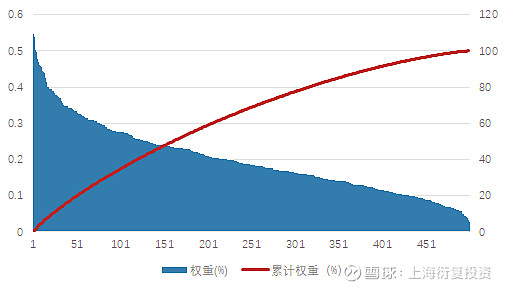

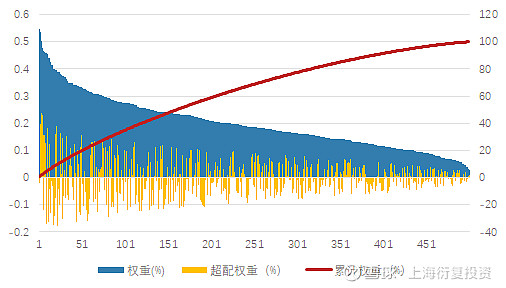

• 例A:图3-1展示了截至2023年12月29日当天收盘中证500指数的成分股权重分布。横轴是成分股序号,从左到右分别代表中证500成分股中权重从大到小排列的第1至500只股票;左轴代表第N只股票在中证500指数中所占的权重(%);右轴代表第1-N只股票在中证500指数中所占的总权重(%)。如果管理人选择复制中证500指数,那么其持仓也呈现如下分布。

图3-1 中证500指数的成分股权重分布

• 例B:假设现在该量化管理人希望获得一定的超额收益,并且只能在中证500指数的成分股以内选股,那么管理人就需要对一部分中证500指数的成分股进行超配或者低配。为了获取尽可能高的超额收益水平,并且由于择时难度很大,管理人必然选择满仓运作。因此,管理人在超配股票上的超配权重总和一定是在低配股票上的低配权重总和的相反数。此外,由于A股市场做空个股难度较高,本文假设该中证500指数增强策略在每一只股票上的持仓权重最低为0,而不能是负数。

如图3-2所示,相较于图3-1,图3-2中多出的黄色柱状图代表在第N只股票上管理人选择超配或者低配的权重(数值为正代表超配,反之代表低配),蓝色与黄色柱状图的数值叠加就是该中证500指数增强策略的持仓分布。

图3-2 成分股内选股的中证500指数增强持仓拆分

此时,我们可以发现黄色柱状图部分展示了一个多空市值敞口为0的个股多空组合。因此,我们可以认为:中证500指数增强策略相当于一个复制中证500指数的股票多头组合(该组合的收益就是Beta收益,下文称“β组合”),再加上一个多空市值敞口为0的个股多空组合(该组合的收益就是超额收益,下文称“α组合”)。值得一提的是,α组合的表现完全依赖于管理人的投研能力,具有一定的不确定性。因而,管理人以一定风险,即α组合的波动率为代价期望获得额外的超额收益。

3. 选股自由度

现在,本文引入选股自由度的概念。选股自由度又可以被划分为超配自由度和低配自由度。其中,超配自由度指的是指数增强策略中出现实际持仓占比高于指数成分股权重的股票数量,低配自由度指的是出现实际持仓占比低于指数成分股权重的股票数量。从上一个例子中,不难推测出,当指数增强策略只能在成分股以内选股时:

①超配自由度上限=低配自由度上限=对标指数成分股数量-1;

②超配自由度+低配自由度<=对标指数成分股数量。

因此,当指数增强策略只能在成分股以内选股时,对标指数成分股数量越多,该策略的选股自由度也就越高。

例C:进一步地,假设现在管理人希望扩大该中证500指增策略的选股自由度,就可以采用全市场选股的方式,来增加超配自由度。而一旦策略持有了成分股以外的股票,就必然在对标指数的成分股中整体呈现低配。并且,低配自由度几乎是没有办法被提升的。因为在上文有提到:在每一只股票上的持仓权重最低为0,而不能是负数。也就是说,在低配的股票一定是指数成分股。

不难推测出,当指数增强策略可以在成分股范围以外选股时:

①超配自由度大幅上升。理论上各指增策略的超配自由度上限约等于A股市场流通上市公司数量;

②低配自由度上限=对标指数成分股数量。

因此,低配自由度是影响选股自由度的主要因素,而低配自由度主要受限于对标指数的成分股数量。

与此同时,对标不同指数的指增策略,采用通过全市场选股来扩大超配自由度的方式所承受的风险也有差异。以沪深300指增为例,由于α组合的空头端股票池是沪深300指数的成分股,是A股市场上市值最大的一批股票,而多头端是A股市场的所有股票,因此如果风险控制不严,该α组合很容易出现小市值风格的偏离。通常来说,指增策略对标指数的成分股数量越高,低配自由度越高,α组合在风险因子上的暴露程度越小。而中证全指指数基本囊括了A股市场上所有有Alpha交易机会的股票,因此在低配自由度更高的同时,也更容易做到α组合多空两端持仓在风险因子特征上的匹配。

以中证500指增为例,想要获取更大的选股自由度,则需要进行指数外选股。指数外选股对指增策略来说是收益与风险并存的,收益在于其能大大拓宽选股自由度,从来在长期获得更高的超额收益;风险在于,在极端市场条件下,若只有指数成分股在涨,非指数成分股在跌,则指数外选股无疑会造成超额回撤,正如2024年1-2月发生的那样。中证全指指增则不会有这样的问题,因为几乎所有非ST的以及非次新股的A股都在其指数成分内, 其在选股自由度拉满的同时,又避开了指数外选股的风险。

综上,选股自由度:中证全指指增>小市值指增≈中证1000指增>中证500指增>沪深300指增。这也解释了这个策略为何会具有超额夏普的明显优势,尽管在成分股的平均市值、波动率、流动性等指标上该指数相较于中小市值宽基指数缺乏优势。

在长期,中证全指指增也将是一个非常有生命力的策略。中证全指指数的成分股可以称得上是“包罗万象”,因此管理人挖掘的几乎所有种类的Alpha因子都可以在该策略上得到良好的应用。举例来讲,一些另类数据可能在中小市值股票上覆盖度不足,基于这些数据研发的策略很难对中小市值指增的策略多样性作出贡献;而一些中高频量价策略在一些低波动性的大市值股票上表现平平。但是,这些策略在中证全指指增上都能够得到良好的运用。因此中证全指指增的超额收益来源从因子层面来讲也更加分散,有利于其长期保持超额夏普的优势。

总结

本文通过介绍中证全指指数,详细探讨了指增策略超额夏普、选股自由度与对标指数特征之间的关系。我们得出结论:指增策略对标指数的成分股数量越多,选股自由度就越高,理论上在长期能够做出更高的超额夏普;更进一步,在遇到对标指数成分股大幅拉升,非成分股大幅下挫的短期极端行情时,超额回撤更小,超额收益稳定性更强。

“超额夏普”是衍复研究系列长期以来的核心话题和研究对象,对于这个指标的重要性再如何强调也不为过。投资人配置超额夏普高的指数增强产品意味着能在极端行情下拥有更高的超额稳定性。尽管在有市场噪音存在的情况下,高的超额夏普未必能够转化成高的产品夏普(参考《【衍复研究系列二】:市场噪音与稳健超额》),但是投资于高超额夏普的指增策略对投资者仍然具有以下重要好处:

①稳健的超额收益的累积可以让投资者更有获得感,增强持有信心,避免投资者因行为金融学偏差而错误择时,错过潜在的投资收益(参考《【衍复研究系列五】:基金投资者真实收益率影响因素》);

②高超额夏普通常意味着策略投资的广度更高。广度包括了选股自由度和Alpha收益来源的分散度,更高的广度会使策略有更强的生命力,更不易受到单因子超额收益衰减的影响;

③高超额夏普通常意味着更高的超额收益潜力,给予管理人在超额夏普与超额收益之间寻求平衡的更大空间。

综上,中证全指指数增强策略的理论超额夏普较高,能够为投资者带来额外价值,建议投资者予以关注。