全文综述

在A股市场不断发展的大背景下,投资者对股票指数的认知程度越来越高。当前A股市场为人所熟知的股票指数主要有由中证指数有限公司编制的规模指数系列,包括沪深300指数、中证500指数、中证1000指数等。股票宽基规模指数的成分股分布相当分散,从而能够反映市场上具备不同规模特征股票的整体表现,因此宽基指数既是股票型基金天然的业绩比较基准,本身又是不可多得的被动投资标的,能够满足投资者对不同市值风格股票的配置需求。

沪深300指数、中证500指数及中证1000指数的成分股依次占据了A股市场上规模最大、流动性最好的前1800只股票,它们自诞生起就分别被视作A股市场中大盘股、中小盘股以及小盘股的代表指数。但是随着A股市场的不断扩容,当前已经有超过5000只上市公司的股票在沪、深、京三地的交易所流通,而其中超过6成的股票还没有被上述三个股票指数所涵盖。这些股票的个股总市值大多在100亿人民币以下,因此相较于中证1000指数的成分股,它们是更加纯粹的小市值风格。更重要的是,这些股票的自由流通市值占A股市场约2成,日均总成交量更是可以占A股市场总成交量的3-4成,可以说是举足轻重的。

注1:若无特别说明,本文所有指数相关的数据均截止至2022年12月30日

本文寻找到了一个由万得编制的股票规模指数:万得小市值指数,并通过研究这一指数得出了以下结论:

①万得小市值指数适合长期作为A股市场的小市值风格代表指数,而中证500指数和中证1000指数应当被视作A股市场的中市值风格代表指数;

②万得小市值指数的小市值风格使其具有更高的Beta收益率,并且该指数成分股的高流动性、高波动性风格使对标该指数的量化指数增强策略拥有更高的超额收益乘数;

③万得小市值指数的成分股分布非常分散、较为均匀,这一特征降低了该指数的Beta风险,并且使对标该指数的量化指数增强策略拥有更高的超额夏普乘数。

万得小市值指数简介与指数编制方法研究

• 指数名称:万得小市值指数

• 指数代码:8841425.WI

• 指数基日:2010-12-31

• 指数基点:1000点

• 指数成分股入选条件:全部A股中市值小于100亿的公司

• 成分股调整周期:每月底

• 加权方式:等权重

• 发布日期:2021-01-19

• 收益处理方式:价格指数

• 截止2022年12月31日,指数成分股数量:3453

万得小市值指数的编制方法较为特殊,它采用“日频调权等权重”的编制方法,使该指数的每一只成分股对于指数收益率的影响都是等权的。而沪深300、中证500和中证1000指数则采用“自由流通市值分级靠档加权法”编制,简单来说,它们的成分股对于指数收益率的影响和成分股自身的流通市值成正比。

“等权法”和“自由流通市值分级靠档加权法”这两种编制方法相比较,后者更能够反映成分股整体真实的收益水平,而前者会具有“反转效应”和“小市值风格放大效应”,使得指数收益有偏。

两种编制方法的具体差异在附录中进行了详细的论述,感兴趣的读者可以自行阅读。

为了方便后文对该指数的进一步研究,我们使用自由流通市值分级靠档加权法对A股市场中市值小于100亿的上市公司股票进行编制,得到了“万得小市值指数(自由流通市值分级靠档加权法)”(下文简称为“万得小市值指数(自由流通市值加权))。

在编制该指数时,本文尽可能地接近、还原了沪深300指数、中证500指数、中证1000指数编制时的细节,具体规则不在此过多赘述。接着,本文将万得小市值(等权法)、万得小市值(自由流通市值加权法)、中证500指数、中证1000指数的表现进行了对比,对比结果如以下图表所示:

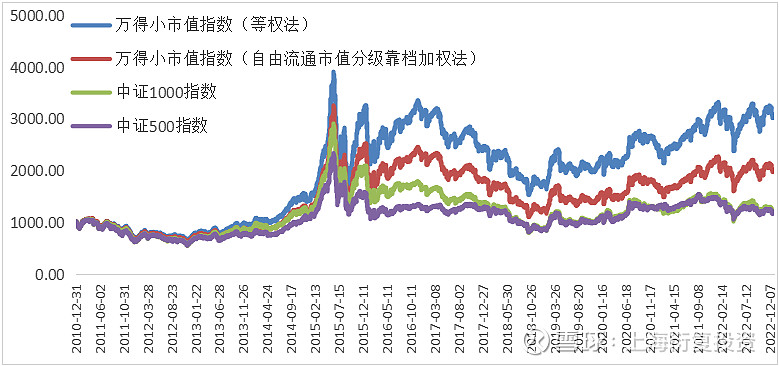

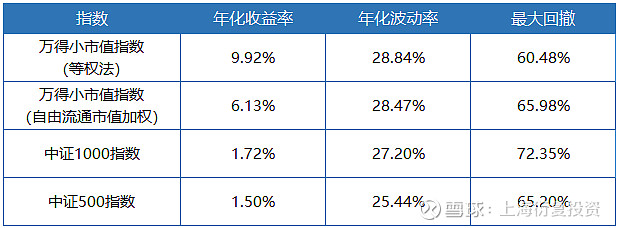

图2-1 万得小市值指数(等权法)、万得小市值指数(流通市值加权)、中证500指数、中证1000指数走势图

表2-1 万得小市值指数(等权法)、万得小市值指数(自由流通市值加权)、中证500指数、中证1000指数收益风险特征

可以看到,万得小市值指数(自由流通市值加权)相较于原指数的年化收益率下降了约4%,历史最大回撤上升了约5%。尽管万得小市值指数(等权法)的收益风险特征更加具有吸引力,但却并不是一个更合适的被动投资标的,这是因为在实盘交易中,万得小市值指数(等权法)的投资组合难以被复制。

但是,两种不同的指数编制方法并没有对两个指数的年化波动率造成差异。事实上,两个指数的相关性高达0.9986。这说明两种指数编制方法并没有造成两个指数在市场风险、行业风险、风格风险上的差异。因此对于量化指数增强策略来说,对标这两个指数不会造成明显的区别。

对于上述结论,本文同样在附录中进行了详细的论述,感兴趣的读者可以前往本文附录自行阅读。

万得小市值指数与中证500、中证1000指数的对比

在上一章节中,我们通过编制万得小市值指数(自由流通市值加权),从万得小市值指数(等权法)中剔除了由特殊的等权重指数编制方法造成的收益风险特征的“扭曲”,还原了A股市场中市值小于100亿人民币的上市公司股票整体的真实收益风险特征情况。

参考图2-1和表2-1,可以看出万得小市值指数(自由流通市值加权)相较于中证500指数、中证1000指数仍然具有收益率方面的明显优势。这是因为小市值风格在长期具有超额收益,因此小市值风格在长期为万得小市值指数带来了Beta收益的优势。

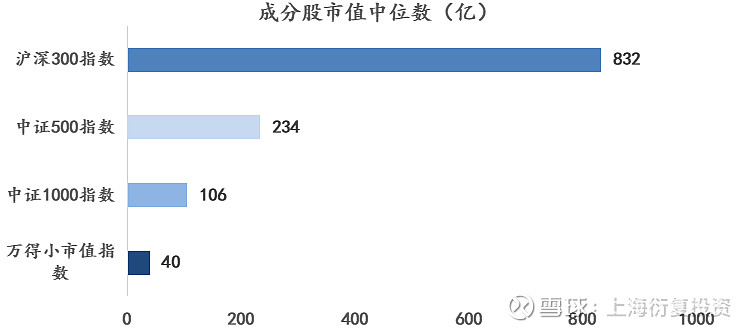

下图展示了沪深300指数、中证500指数、中证1000指数、万得小市值指数的成分股市值情况:

图3-1 成分股市值中位数

可以看到,万得小市值指数的成分股市值中位数为40亿,代表着非常纯粹的小市值风格,并且由于它的编制方式,其小市值风格特征不会随着时间推移而改变。而随着A股市场的不断发展壮大,中证500指数和中证1000指数已经逐渐偏离了它们原本分别作为中小市值、小市值风格代表指数的定位,从而更应该被视作中市值的代表指数。

如果从量化指数增强策略的角度出发,万得小市值指数的小市值风格意味着其成分股有着较低的机构投资者交易占比,这为量化策略提供了更加丰厚的超额收益土壤。除此之外,该指数还具备高流动性、高波动性的优势,因此更加适合中高频量价策略对标。

下列图表展示了万得小市值与沪深300指数、中证500指数、中证1000指数成分股的流动性、波动性风格特征:

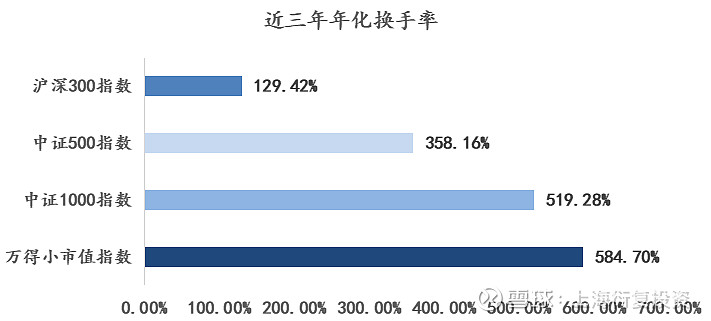

图3-2 指数近三年年化换手率

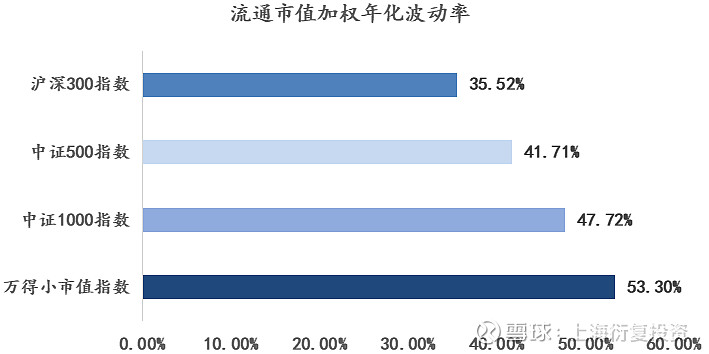

图3-3 成分股流通市值加权年化波动率

假设对标单只股票,中高频量价策略能够获取的超额收益与其波动率以及换手率开根号的乘积正相关。把这个结论推广到指数上,假设中证500指数的超额收益乘数为1.00,那么中证1000指数的超额收益乘数为1.38,万得小市值指数的超额收益乘数为1.63。有关超额收益乘数的相关内容读者可参考《【衍复研究系列三】指数增强产品配置》,本文不再赘述。

同样参考图2-1和表2-1,万得小市值指数(自由流通市值加权)在收益率具有优势的情况下,波动率与最大回撤水平相较于中证500指数并没有明显劣势,相较于中证1000指数甚至具有一定优势。这一定程度上是由于该指数成分股的分布足够分散、足够均匀造成的。而万得小市值指数的这一特点也让对标该指数的量化指数增强策略的超额夏普具有优势,关于这一点,本文将在下一章节详细论述。

量化指数增强策略的超额夏普乘数

在量化投资中,“超额夏普”是一个备受重视的概念。超额夏普(也称信息比率,information ratio,下文简称IR)是指数增强产品中,产品收益跑赢指数收益部分的夏普率,是衡量管理人投资能力以及投资者投资体验的重要指标。策略的超额收益率和超额波动率共同决定了策略的超额夏普率。

在《衍复研究系列》过往的文章中,我们总结了若干影响超额夏普的因素,例如对标同一指数时,策略的风险因子暴露程度越小、Alpha因子多样性越高,超额波动率就越低,在超额收益率不变的情况下,超额夏普率也就越高。

而对标不同的指数时,指数自身的差异对策略的超额夏普也会造成显著的影响。例如前文提到的,指数成分股的市值、流动性、波动性特征会通过影响中高频量价策略的超额收益率,进而影响策略的超额夏普率。

除此之外,对标指数的成分股分散度也会影响超额夏普率。为了说明这一点,本文引入主动投资基本法则(The Fundamental Law of Active Management)。

主动投资基本法则可以用一个公式来概括:

其中IR是超额夏普,IC是信息系数,读者可以将其理解为策略每一次投资决策的质量,BR则代表投资的广度。

主动投资基本法则告诉我们,在IC保持不变的情况下,投资的广度越广,策略的超额夏普也就越高。

这也是为什么量化策略的超额夏普相较于主观投资具有明显优势的原因:量化投资借助计算机模型高效、准确、不知疲倦的特点,可以尽可能多地捕捉市场上存在的交易机会,策略在一段时间内获取的超额收益实际上是由成千上万次相互独立的投资带来的超额收益累积而成的,其投资广度具有巨大的优势。

在指数增强策略中,超额收益来源于策略持仓与指数成分股之间的“偏离”。而对标指数的成分股越分散,意味着超额收益的来源越分散,即投资的广度越广,超额夏普越高。

本文以一个例子来说明这一点,先做出如下假设:

• 假设1:策略在中证500指数、中证1000指数和万得小市值指数的每只成分股上具备同等的超额收益获取能力即IC,独立的投资收益和相同的容量;

• 假设2:对标中证500指数、中证1000指数和万得小市值指数的量化指数增强策略分别只能在对标指数的成分股以内选股;

基于以上2个假设,可令BR(投资的广度)等于策略对标指数的成分股个数,从而根据主动投资基本法则得出各个策略的超额夏普乘数,结果如下表所示:

表4-1 中证500、中证1000、万得小市值指数增强策略的超额夏普乘数

注:超额夏普乘数意味着,中证1000指数增强策略的超额夏普理论上是中证500指数增强的1.41倍,万得小市值指数增强策略的超额夏普理论上是中证500指数增强的2.63倍

实际情况和假设的情况会存在两个差异:

①由于指数成分股的自由流通市值、交易量、波动性存在较大差异,投资广度除了和成分股的数量有关,还和成分股上述指标分布的均匀程度有关。举个例子,沪深300指数有300只成分股,每只成分股平均权重为0.33%,但是实际中沪深300指数前十大权重股占指数总权重就高达22.81%,平均每只股票占指数权重高于2%。从沪深300指数、中证500指数、中证1000指数到万得小市值指数,不但指数成分股的数量依次上升,指数成分股上述指标的分散程度也依次上升,进一步带来投资广度的提升。从这个角度来说,如果中证500指数增强策略的超额夏普乘数是1.0,那么中证1000指数增强、万得小市值指数增强的超额夏普乘数还要分别大于1.41和2.63;

②指数增强策略大多是全市场选股的,例如中证500指数增强策略,持仓可能远不止500只,有时可以达到2000只以上,上述第2个假设并不成立。但是,策略持仓分散程度仍然会大致和对标指数的成分股分散程度呈正比,因此从中证500指数、中证1000指数到万得小市值指数,因投资广度增加而带来超额夏普乘数依次上升的结论仍然成立,只是会低于纯理论假设的1.41和2.63倍.

总结

从老八股到超过5000家上市公司,A股市场自成立以来发生了翻天覆地的变化。而在注册制全面落地推行之后,变化的速度只会越来越快。作为专业投资机构,我们需要不断思考,适应改变,理解改变,从而在改变中发现机会,设计出更加优秀的资管产品。

本文所讨论的现象:中证500指数和中证1000指数正逐渐偏离小市值风格指数的定位,成为中市值风格代表指数,这是A股市场诸多改变中的一种。

经过严谨的分析和论证,本文说明了万得小市值指数作为A股小市值风格代表指数的定位,以及小市值指数增强策略的投资价值。整体来看,万得小市值指数增强策略的Beta收益长期具有优势,并且Alpha部分的预期超额夏普也更高,建议投资者予以关注。

附录

本文于本章节具体讨论以下问题:

①“等权重”的指数编制方法相较于“自由流通市值分级靠档加权法”是如何使万得小市值指数表现产生偏离的?

②为什么万得小市值指数(等权法)的收益风险特征比万得小市值指数(自由流通市值加权)更优秀,但却并不是一个更合适的被动投资标的。

③为什么万得小市值指数(等权法)和万得小市值指数(自由流通市值加权)两者的收益风险特征存在一定差异,但是两者作为量化指数增强策略对标指数的效果会是一样的?

PART.1

等权重法带来的“小市值风格放大效应”

为了更好的解释问题,本文先将“自由流通市值分级靠档加权”的指数编制方法简化为“自由流通市值加权”法,并将其与“等权重”方法进行比较。

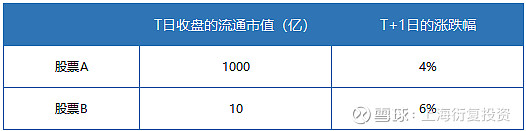

假设某股票市场中仅有两只上市公司的股票流通交易,它们的若干信息如下表所示:

表6-1 股票A、B的信息

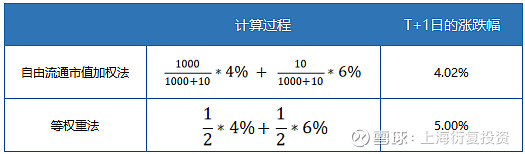

现在我们编制一个股票指数X,该指数的成分股为股票A和股票B。下表分别展示了使用“自由流通市值加权”与“等权重”这两种编制方法计算的股票指数X在T+1日的涨跌幅情况,以及其计算过程:

表6-2 指数X在T+1日的涨跌幅

相信读者们不难体会两种编制方法的差异:

• 当使用自由流通市值加权法编制指数时,自由流通市值较大的上市公司股票涨跌幅将对指数的涨跌幅产生更重要的影响;

• 而当使用等权重法编制指数时,所有上市公司股票的涨跌幅对指数表现的影响是一致的。

如果说人们编制股票指数的目的是为了衡量股票市场中投资者的整体收益水平,显然使用自由流通市值加权法是更为合理的,而使用等权法的合理性有待商榷。因为一只流通市值1000亿的股票只要上涨1%,持有这只股票流通股的所有投资者就可以通过抛售手上的股份赚取10亿的收益,但是如果投资者想在一只流通市值在10亿的股票上整体赚到相等的收益,则需要等待这只股票的股价翻倍。

换而言之,假设一只股票的流通市值大小与总市值大小成正比,那么等权重法编制的指数放大了小市值股票的表现对指数表现的影响;而在上文我们已经提到过,当两只股票其他方面的特点都一样时,市值较小的股票长期收益率会更高。

综上,我们可以做出推论,对同样的一篮子股票进行指数编制时,采用等权重法相较于采用自由流通市值加权法在长期会提高该股票指数的收益率。

PART.2

等权重法带来的“反转效应”

反转效应指的是,当若干只股票其他方面的特征都一样时,过去一段时间涨幅越大的股票,未来相较其他股票具有负超额收益的可能性也就越大,反之亦然。

利用反转效应获取超额收益的交易方法叫做反转交易策略,即通过买入过去一段时间跌幅较大,卖出涨幅较大的股票以其获取超额收益。反转效应在A股市场中十分普遍并且显著,反转策略在A股市场中也是一种十分经典、有效的量化交易策略。

依旧假设某股票市场中仅有两只上市公司的股票流通交易,它们的若干信息如下表所示:

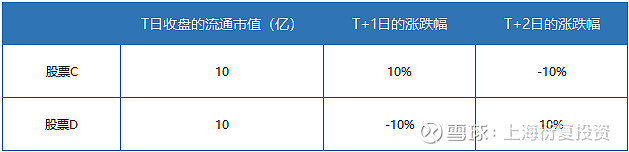

表6-3 股票C、D的信息

股票C、D在T+1和T+2日的表现体现出了反转效应:股票C在T+1日涨幅远高于股票D,而在T+2日两者的相对表现出现了反转。

现在我们编制一个股票指数Y,该指数的成分股为股票C和股票D。下表分别展示了使用“自由流通市值加权”与“等权重”这两种编制方法计算的股票指数Y在T+1日以及T+2日的涨跌幅情况,以及其计算过程:

表6-4 指数Y在T+1和T+2日的涨跌幅

相信读者们不难体会两种编制方法的差异:

• 当使用自由流通市值加权法编制指数时,前期上涨更多的上市公司股票的自由流通市值也会上涨更多,因此它们将对指数未来的表现产生更重要的影响;

• 而当使用等权重法编制指数时,无论上市公司股票前期的涨跌幅如何,它们未来对指数表现的影响都是一致的。

当反转效应较为显著和普遍时,使用自由流通市值加权法编制的指数表现会弱于使用等权重法编制的指数。

PART.3

问题2与问题3

尽管万得小市值指数(等权法)的收益风险特征更加具有吸引力,但却并不是一个更合适的被动投资标的。虽然万得小市值指数(自由流通市值加权)是一个可跟踪的指数,但在现实中无法构建一个复制万得小市值指数(等权法)的股票投资组合。

在万得小市值指数(等权法)的编制过程中,存在对成分股的日频反转交易,也就是以每只成分股的收盘价在收盘后以零费率卖出当日上涨的股票,买入下跌的股票,使得每只成分股在指数中依旧是等权的。但是在现实中这些交易是不可能被完成的,因为在股票市场收盘后没有人能够以收盘价继续买卖股票,就算可以,这些交易也需要付出一定的交易成本,而这些交易成本并不会体现在对指数收益率的影响中。

当然,万得小市值指数不适合作为ETF基金的跟踪标的,并不代表它不适合作为量化指数增强策略的对标标的。因为量化指数增强策略的目标是在“复制”某个指数波动特征的情况下“跑赢”该指数。

我们在《【衍复研究系列四】量化策略风险控制》一文中提到,要想“复制”某个指数的波动特征,本质上是要“复制”该指数的风险因子暴露特征。而万得小市值指数(等权法)和万得小市值指数(自由流通市值加权)的相关性高达0.998,说明两种指数编制方法只是经过日积月累之后使得这两个指数的年化收益率产生了一定的差距,但是对两者的市场风险、行业风险、风格风险特征并没有造成显著的区别。

换而言之,如果有两个分别对标万得小市值指数(等权法)和万得小市值指数(自由流通市值加权)的量化指数增强策略,两者最后构建出的持仓将几乎完全相同,两者的超额波动率将非常接近,两者的整体收益水平也将非常接近。