版权信息|本文ipo观察整理

3月15日,深交所网站昨日披露关于终止对焦作卓立膜材料股份有限公司(简称“卓立股份”)首次公开发行股票并在创业板上市审核的决定。

2024年3月7日,卓立股份向深交所提交了《焦作卓立膜材料股份有限公司关于撤回首次公开发行股票并在创业板上市申请文件的申请》,保荐人向深交所提交了《民生证券股份有限公司关于撤回首次公开发行股票并在创业板上市申请文件的申请》。根据《深圳证券交易所股票发行上市审核规则》第六十二条的有关规定,深交所决定终止对卓立股份首次公开发行股票并在创业板上市的审核。

公司原拟募集资金70,000.00万元,用于年产4亿平方米中高端碳带生产线项目、年产4,300吨中高端碳带配套薄膜生产线项目、研发中心建设项目、补充流动资金。

卓立股份上市申请文件于2023年6月30日被深交所受理,2024年1月25日,公司方回复首轮审核问询函,至申请撤回前,尚未经历第二轮审核问询。

卓立股份是一家主要从事热转印碳带等自动识别材料的研发、生产和销售的高新技术企业。公司主要产品包括条码碳带、医用热转印膜、热打码色带及碳带配套产品等。

公司产品可广泛应用于物联网、工业自动化、智能仓储、智慧物流、智慧零售、产品溯源等自动识别重点应用领域,主要覆盖终端应用领域包括电子通信、生物医药、清洁能源、汽车制造、石油化工、家用电器、食品消费等国民经济重点行业。

公司是2023年度第一批河南省专精特新中小企业、2022年河南省质量标杆、河南省“瞪羚”企业、首批河南省中试基地重点培育单位。

招股书显示,根据中国计算机行业协会的说明,在国内同类企业中,2020-2022年期间,公司树脂基条码碳带的生产规模、市场销量连续三年排名第一,混合基条码碳带的生产规模、市场销量连续三年排名第二。

截至招股说明书签署日,北京理诚商业服务有限公司直接持有公司31.98%的股份,并通过焦作皓杭间接持有公司0.35%的股份,合计持有公司32.33%的股份,系卓立股份的控股股东。李雄伟通过持有卓威控股100%股权,控制公司控股股东北京理诚40.29%的股权,进而控制公司31.98%的股权,系公司的实际控制人。

李雄伟,男,中国国籍,1968年4月出生,具有中国澳门特别行政区永久性居民身份证和中国香港特别行政区永久性居民身份证,并持有葡萄牙“CitizenCard(公民卡)”,中学学历。

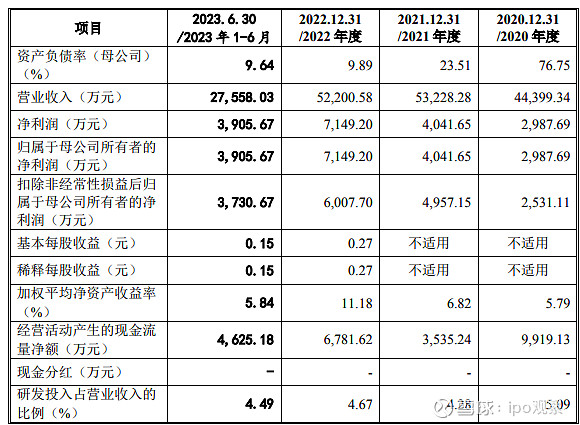

2020年至2022年及2023年上半年,卓立股份分别实现营收约4.44亿元、5.32亿元、5.22亿元、2.76亿元,分别实现归母净利润约2987.69万元、4041.65万元、7149.20万元、3905.67万元。

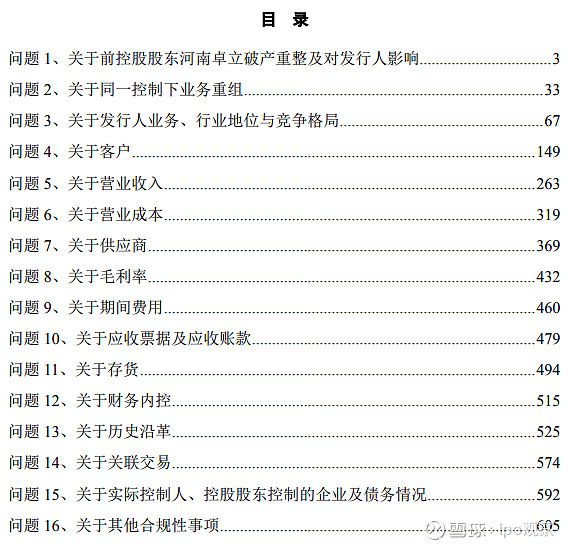

问题1、关于前控股股东河南卓立破产重整及对发行人影响

申请文件显示:

(1)发行人前控股股东河南卓立成立于2001年,其实际控制人张铁雷、张振宇因看好热转印碳带行业发展机遇于2008年-2014年期间筹措资金购置多条生产线,后因外部融资环境不景气致使企业资金链破裂,最终导致企业资不抵债、无法清偿到期债务,并在2015年进入破产清算程序。

(2)焦作中院于2016年11月批准重整计划草案、于2019年7月批准了重整计划变更草案,于2020年11月执行完毕。资料显示,河南卓立首次申报重整计划时,法院裁定的债权人262人、债权金额225,585.94万元。

(3)河南卓立于2019年11月设立发行人,并于2019年11月至2022年6月期间实施同一控制下业务重组,将河南卓立主要经营性资产、业务、人员、资质转移至发行人,发行人称该事项的合并日为2022年6月30日。

请发行人:

(1)说明河南卓立破产重整的具体情况,包括但不限于河南卓立的主营业务、生产经营情况,破产重整的背景、原因、事件发展脉络,法院受理及裁判的主要过程、重整计划的主要内容(法院查明的债务金额、债权人数量、重整计划主要方案等)、重整计划的执行情况,重整计划草案与重整计划变更草案存在的主要差异及对发行人的影响,河南卓立注销事项的进展情况。

(2)说明河南卓立破产重整事项与2019年发行人实施同一控制下企业合并的关系,是否为重整计划一揽子安排;法院认定重整计划于2020年11月执行完毕的标准,发行人认为同一控制下企业合并的合并日为2022年6月30日的合理性、未以河南卓立作为上市主体而选择业务合并的原因。

(3)说明发行人历次股权变动与破产重整计划的关系,包括但不限于破产重整计划中涉及的债转股事项,河南卓立股东、债权人与发行人历史股东及现有股东之间的关系,是否存在河南卓立股东、债权人成为发行人直接或间接股东的情形;河南卓立破产重整事项对发行人股权结构、股权清晰稳定的影响,涉及债转股的股东是否存在纠纷或潜在纠纷,是否存在股份代持或影响符发行人股份权属清晰的情形。

(4)结合重整计划、同一控制下企业重组方案,说明河南卓立将主要经营性资产、业务、人员、资质转移至发行人的法律效力,发行人是否拥有对现有资产、业务、人员、资质的完整产权、是否无相关权利限制或负担,河南卓立债务的处理情况,是否涉及发行人为河南卓立承担债务或提供担保的情形,河南卓立是否存在尚未执行完毕的债务或存在可能导致纠纷的情况。

(5)说明河南卓立原控股股东、实际控制人、董监高的任职情况,是否在发行人及子公司持股或任职,是否符合《中华人民共和国公司法(2018年修订)》第一百四十六条关于董监高任职资格的规定。

(6)结合发行人成立时间、持续运营时间、主要资产与业务来源河南卓立且该企业存在破产重整事项的情形、河南卓立与其债权人人的相关协议及约定,说明发行人本次首发申请与前期破产重整事项的关系,河南卓立与其债权人、发行人控股股东、实际控制人与现有股东之间就发行人上市事项是否存在其他协议安排或对赌协议的情形。

请保荐人、申报会计师、发行人律师发表明确意见,并在招股说明书、发行人历史沿革相关文件中补充河南卓立破产重整的信息,并说明中介机构未在招股说明书、历史沿革相关文件中披露河南卓立破产重整的原因与合规性、是否符合信息披露的基本要求。

问题2、关于同一控制下业务重组

申请文件显示:

(1)发行人前身卓立有限成立于2019年9月,2019年11月至2022年6月,发行人对母公司河南卓立实施同一控制下业务重组,合并日为2022年6月30日。河南卓立未弥补亏损金额较大。

(2)发行人受让或收购河南卓立商标专利、固定资产、土地使用权、子公司股权等,转让方式为账面价值转让、账面价值增资以及无偿转让等。

请发行人:

(1)结合重组目的、各项交易相互影响、商业结果完整性、经济性等,说明2019年11月至2022年6月之间的交易是否属于一揽子安排,发行人认定重组前一个会计年度为2021年而非2018年的原因及合理性。

(2)说明上述重组起始时点、结束时点、会计处理时点等关键节点及业务转移过程,逐年说明重组期间每年转移至发行人的总资产、营业收入、利润总额等的金额及占比。

(3)说明不同资产作价及交易方式存在差异的原因及合理性,是否符合行业惯例,发行人付款资金来源,固定资产、长期股权投资、无形资产价值是否经过评估,定价是否公允,交易资金流向,是否存在利益输送情形。

(4)结合重组起始时点、结束时点的认定情况,按照《证券期货法律适用意见第3号》第三条说明重组前一个会计年度、资产总额、营业收入、利润总额及对应项目占比等具体内容,发行人是否符合第三条的规定。

请保荐人、申报会计师、发行人律师审慎发表明确意见。

问题4、关于客户

申报文件显示:

(1)发行人第一大客户美国IMP由河南卓立原董事张振廷妹妹张丽持股100%,张振廷为河南卓立原实控人张铁雷弟弟。2020年、2021年,美国IMP产品采购几乎全部来源于发行人。美国IMP对外销售的毛利率约为23%。

(2)发行人客户集中度分别为19.38%、20.89%、17.61%,除美国IMP外,其余客户销售收入占比均不超过5%。发行人客户分为分切商、贸易商、直销客户。

请发行人:

(1)说明张铁雷、张振廷及张丽的简历或任职情况、离职原因、持股情况、是否涉及侵占河南卓立利益等违法违规情形等,美国IMP公司历史沿革、注册资本、人员情况、主营业务、合作历史、客户及供应商情况、主要财务数据、纳税申报情况等,发行人销售占其采购的比例,其是否主要经营发行人产品。

(2)说明发行人向美国IMP销售的产品内容、金额、单价、数量等,同类产品单价与其他客户及市场公开报价的差异情况,美国IMP向发行人采购价格与其向其他供应商采购价格比较情况,美国IMP毛利率与同行业可比公司是否存在显著差异,净利率较低的原因及合理性,是否存在替发行人承担成本费用情况。

(3)说明美国IMP下游客户构成及基本情况,美国IMP是否实现最终销售、是否存在贸易业务、美国IMP期末应收账款及存货情况、退换货情况、是否存在客观证据证明销售真实性。

(4)分层说明发行人客户构成情况、报告期内每层客户新增及减少数量、金额占比,发行人收入及业绩变动主要对应客户情况,主要客户销售金额变动原因。

(5)说明分切商、贸易商、直销等各类主要客户的基本情况,发行人客户构成与同行业可比公司差异情况,发行人客户集中度是否符合行业惯例,同种产品向不同客户销售价格及毛利率范围及差异原因。

(6)说明分切商、贸易商的下游客户情况、是否属于经销商,若是,产品是否实现最终销售及客观证据、相关客户类型是否符合行业惯例、下游客户是否存在囤货行为。

(7)说明境外客户的具体情况,包括不限于实际控制人、成立时间、员工人数、注册资本、是否为贸易商、回款方,发行人销售规模与境外客户经营规模是否匹配。

请保荐人、申报会计师发表明确意见,并说明:

(1)对客户收入、境外客户收入及回款真实性的核查情况,参照《监管规则适用指引——发行类第5号》5-12的要求,说明对分切商及贸易商销售真实性的核查方式、核查比例、核查证据及核查结论。

(2)结合对实际控制人、关键股东、董监高、销售人员等关键人员资金流水、大额取现等核查情况,说明相关主体是否存在与客户、供应商、关联方的资金往来,发行人是否存在资金体外循环或体外替发行人承担成本费用情形。

全文完,感谢你的耐心阅读。如果你还想看到我的文章,请一定给本文“在看”、“点赞”,新文章推送才会第一时间出现在你的微信里。

历史文章

A股:知行科技矽电股份锦波生物青都旅游大洋世家富特科技三博脑科必贝特众鑫股份远想生物安凯微芯动联科融通高科飞依诺绿联科技越疆科技 长光辰芯 中策橡胶 大连融科渔翁信息望圆科技节卡机器人长光卫星沃太能源通力科技 想念食品锦江电子奥拉股份微店集团德尔科技相宜本草纵目科技长寿花明阳电气 华鸿股份微导纳米思哲睿凯迪仕民生健康巨能股份森歌厨电海安橡胶宁波晶钻中欣晶圆悦普广告光远新材 凝思软件博动医疗国货航慧翰股份曹操出行思必驰 硅谷数模新湖期货睿联技术

港股:锅圈食汇乐福思泰山啤酒鸭鸭优必选友宝多点数智中旭未来国鸿氢能维昇药业古瑞瓦特绿源集团猪八戒网真实生物巨子生物连连数科天图投资海上鲜大麦植发华润万家富景中国华润怡宝瑞浦能源达势股份 深石公司太盟投资零跑汽车百果园乐华娱乐加立生科薇美姿和府捞面英雄体育杨国福上美集团