四月过完,所有公司的年报均发出,接下来先暂停白酒行业的文章,待把跟踪股票的年报看完文章发出后,再继续白酒行业。

跟踪股票名单:

水电股票池:长江电力、华能水电。对比标的:国投、川投、雅砻江;

调味品股票池:海天味业。对比标的:千禾味业、颐海国际、天味食品、中炬高新、宝立食品、仲景食品、日辰股份、安记食品、佳隆股份;

1:财年回顾

之前发过跟踪文章一期,传送门:长江电力持续跟踪(一),此篇覆盖的跟踪范围为:21年3月至23年7月(二季度投资者沟通情况通报),文中内容涉及:关于对外投资、相关子公司发展战略、水电资产以及电价碳排放、长电自身发展战略、分红等相关内容。有兴趣的朋友可以点击传送门进行了解。

回顾从23年1月至23年12月底公司的发展情况。

23年1月完成对乌东德、白鹤滩两座电站的收购,收购方案:两座电站收购现金支付643.9亿,其中现金支付中定增募集资金160.9亿,剩余483亿为公司自筹资金,同时对两座电站原股东增发对价160.9亿,合计收购总对价为804.8亿。

思考:作为散户,我更希望暂停一年分红,用分红去替代现金支付中定增资金那一块。

23年投资新设四家子公司

长电(张掖)能源发展有限公司:位于甘肃张掖,长电100%控股,抽水蓄能电站的总投资是95.7亿元,24年的投资计划是9.7亿元,项目于23年12月启动开挖,计划2028年4月首台机组投产发电,2029年1月全部机组投产发电。

奉节县菜籽坝抽蓄清洁能源有限公司:位于重庆奉节县,长电占股51%,另49%由集团占股,项目总投资84亿元,总装机容量120万千瓦,预计年发电量11.4亿千瓦时。

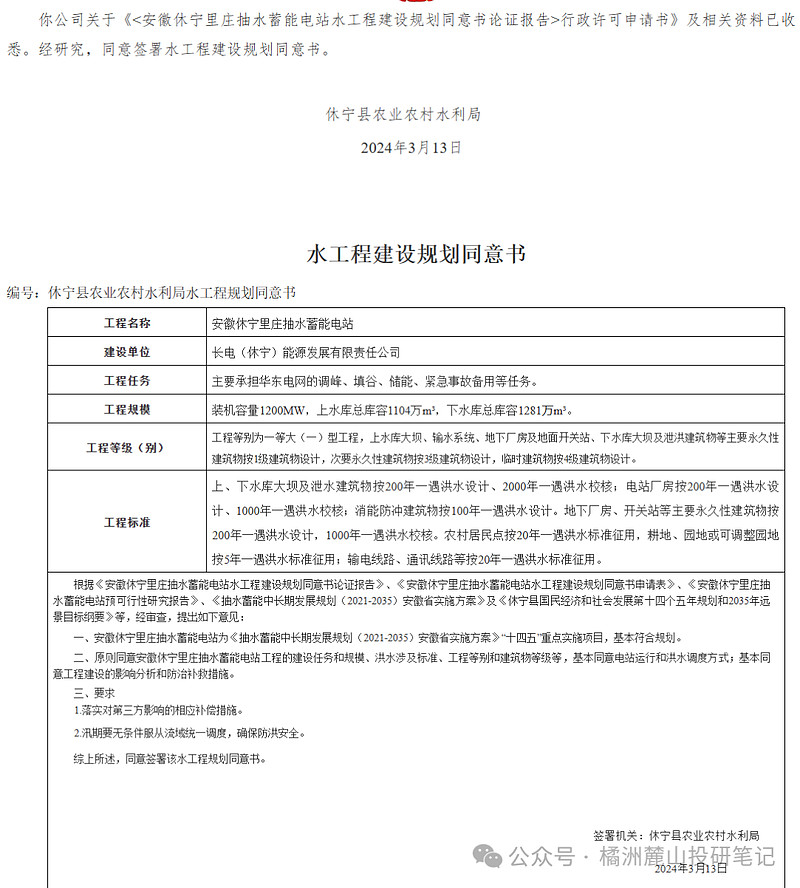

长电(休宁)能源发展有限责任公司:位于安徽黄山,长电占股51%,另49%由集团占股,目前正在积极筹备抽水蓄能电站的建设,预计装机容量为120万千瓦。

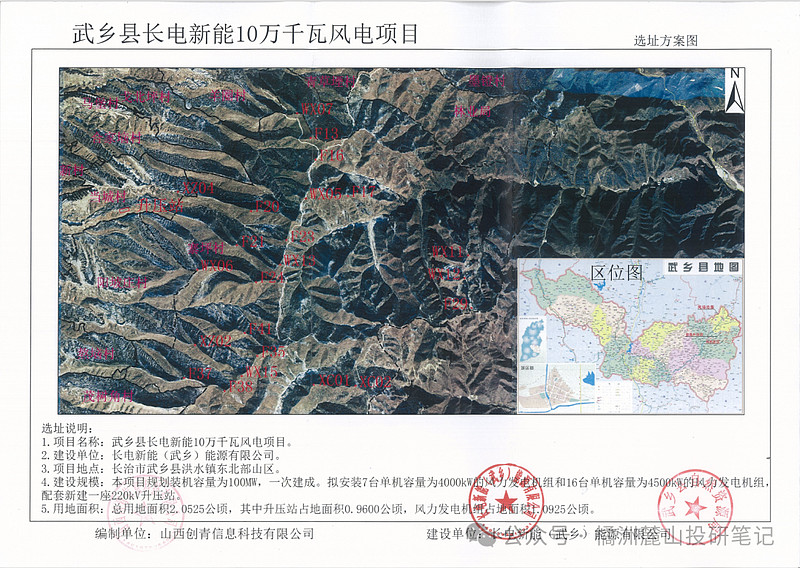

长电新能(武乡)能源有限公司:位于山西长治,长电占股66%,另34%股份由非关联方山西鑫锦宏新能源有限公司持有。目前正在积极筹备风电电站的建设,预计装机容量为10万千瓦。

24年新设立公司

四川江油抽水蓄能有限公司:位于四川市,长电占股49%,另51%由集团持有,该电站位于江油枫顺乡境内,总装机容量为120万千瓦,是四川省第一批七个重点抽水蓄能项目之一。

长江电力公告称,与公司控股股东中国长江三峡集团有限公司的控股子公司中国三峡新能源(集团)股份有限公司和三峡资本控股有限责任公司共同出资设立三峡集团天津能源投资有限公司(暂定名)。长电占股34%,集团与天津市政府签署战略合作协议,共同推进天津区域海上风电开发与建设。

三季度投资者沟通记录

公司已经获得和重点跟踪抽水蓄能项目三十个,装机规模4200万千瓦,正全力推荐金沙江下游超1500万千瓦水风光储一体化大基地开发建设工作。

内生发展:提高梯级枢纽调度水平,利用数字化、智能化提高检修能力,建设智能电站提高运营效率。

外延发展:推动各大流域的联合调度,提升水资源利用率,推动长江上游龙头水库项目开发。

税收优惠,执行时间截至为2030年12月31日,向溪乌白四座电站按15%税率缴纳企业所得税。目前乌东德23-25年减半征收,白鹤滩23年免征,24-26年减半征收。三峡与葛洲坝按25%税率征收企业所得税。

金沙江下游基地新能源项目,云南侧首批270万千瓦新能源项目已经全部开工,四川侧33万千瓦光伏项目也已经开工建设。

四季度投资者沟通记录

正常来水情况下,乌白两座电站年设计发电量约为1000亿度电,正常发电量将逐步达到或超过设计发电量。

乌白两座电站,今年调度中发挥了部分联合调度效益,但受枯水影响联调效益未完全发挥,预计24年联合调度效益将更加明显。

2:年报及一季报

发电量与上网电量

乌白两座电站23年发电量合计为922亿度电,离年设计发电量还差78亿度电,约还有8.4%的增长空间。根据23年四季度投资者沟通记录,联合调度效益并没有完全发挥,预计24年如果来水正常的话,乌白达到年设计发电量,六座电站发电量在3000-3200亿度电这个区间。

一季度总发电量527亿度电,同比23年下降5+%。

经营情况

梯级电站全年累计发电 2762.6亿千瓦时,全年实现零弃水损失电量,水资源综合利用率再创历史新高。三峡水库汛前消落目标水位首次提高至150米,梯级电站全年节水增发电量121.3亿千瓦时。乌东德水库首次蓄至正常蓄水位975米,梯级水库首次实现按期蓄满,梯级水库年补水总量超242亿立方米。

挖潜增效扎实推进。溪洛渡、向家坝水电站机组装机容量调整取得实质性突破。向家坝水电站扩机项目取得国家相关部委支持意见,葛洲坝水电站扩机项目积极推进前期研究工作。

积极稳妥开展抽水蓄能项目开发、投资、运营。推动甘肃张掖抽蓄电站主体工程开工,公司首个“抽蓄+”清洁能源基地初具雏形,获取安徽休宁抽蓄项目并实现核准,新一批抽蓄项目有序推进。全面受托运维长龙山抽水蓄能电站。

聚焦“水风光储”(指水电、风力、光伏和储能综合利用)多能互补,高质量运营金沙江下游“水风光储”一体化基地已投产新能源项目,累计接管运行装机近200万千瓦。

境外业务全年净利润约14.5亿元,经营业绩再创历史新高。巴基斯坦卡洛特水电站、巴基斯坦三峡风电和三峡巴西大水电技改等海外运维项目平稳有序开展。

海外运维项目平稳有序开展,全年跟踪新能源装机规模约97.4万千瓦,顺利实现公司首个境外控股新能源项目——秘鲁Arrow光伏项目成功交割,推动公司在秘鲁区域发、配、售产业链不断加强,基本形成“水风光”互补业务良性发展格局。

利润表

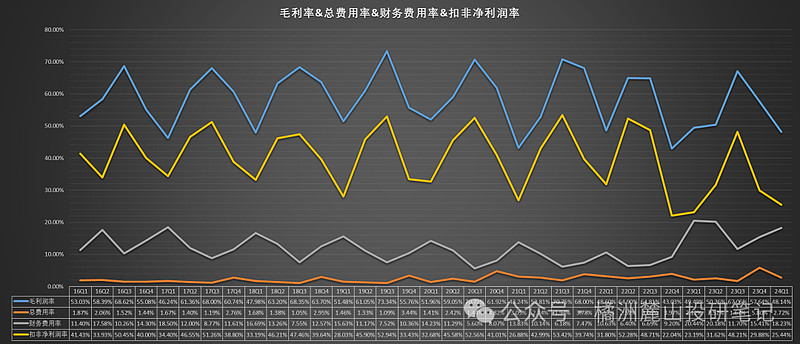

23年营收增长50%达到781亿,主要增长因素为收购了白乌两座电站,23年天然来水偏枯,毛利率增加0.5个百分点,总费用率下降0.1个百分点,所得税下降3.2个百分点,财务费用率上升8.2个百分点,最终反应到净利润率下降6个百分点。

资本支出与自由现金流

22年购建固定资产、无形资产和其他长期资产支付的现金支出金额为48亿,23年为122亿,大幅度的增长主要来自于乌东德工程,该工程23年投入95亿,转固94亿。剔除掉这类一次性支出后,平时年均支出在20-50亿之间,23年自由现金流约400亿,剔除一次性支出后,23年自由现金流在500亿左右。

资产负债表

资产端:24年Q1季度,持有现金80亿(1.42%),长期股权资产728亿(12.8%),固定+再建4456亿(78%),使用权+无形资产245亿(4.31%),四项合计约97%,23年年报资产结构类似,变动不大。

负债端:24年Q1季度,短期借款564亿,其他应付款(主要是工程款)353亿,一年内到期有息负债614亿,长期借款1680亿,应付债券223亿,总负债合计3520亿,其中有息负债约3100亿,净现金约为3100-80=-3020亿。

23年Q1季度有息负债约为3450亿,23年年报有息负债约为3160亿,24年Q1季度有息负债约为3100亿,通过五个季度来看,每个季度大约还款60-90亿,每年还款240-360亿左右,按3.5%利息计算,每年利息支出减少10亿左右。

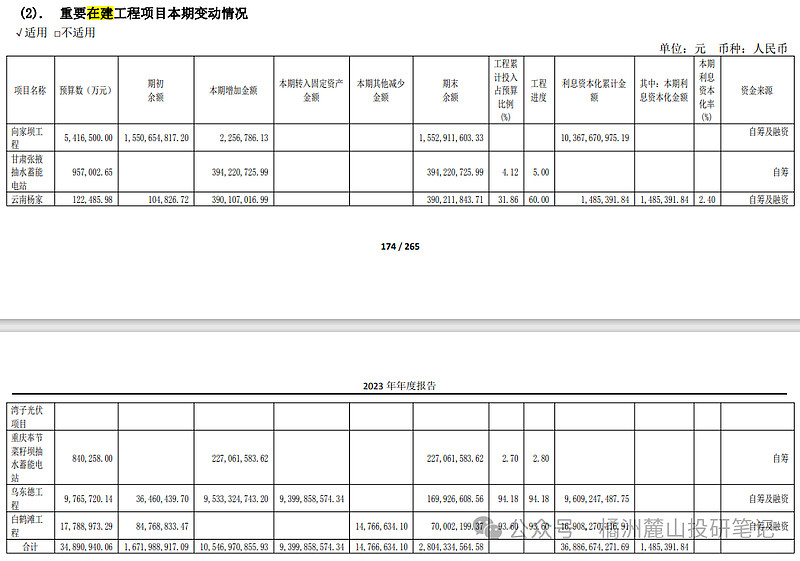

在建工程

向家坝工程15亿,张掖抽水蓄能3.9亿(完成度5%),云南杨家湾子光伏项目3.9亿(完成度60%),重庆奉节抽水蓄能项目2.27亿(完成度2.8%),乌东德工程1.69亿(完成度94%)、白鹤滩工程0.7亿(完成度94%),其他项目19.47亿,合计47.52亿。

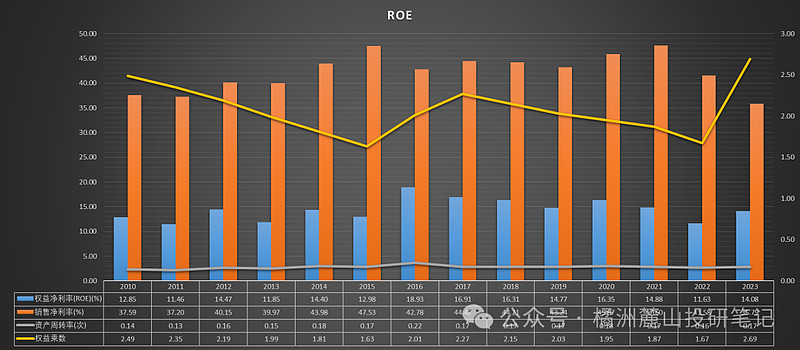

ROE与ROA

ROE在2023年有一个回升,回升的原因在于经营杠杆的增加,而roa已经连续四年下降,原因在于近三年来水均偏枯,导致销售净利润率不断下降导致。

分红股息

23年每股分红0.82元,总股本244.68亿股,共分红200亿,分红率约为73%,不及22年分红率,22年约为92%,19-23年五年平均为75%的分红率。另外今年通过定向增发融资约322亿,自筹资金483亿收购乌白两座电站。

思考:今年分红率不及去年以及近几年平均水平,主要在于公司今天的资金支出压力大,未来随着资金压力的缓解,仍然有提高分红率的空间。

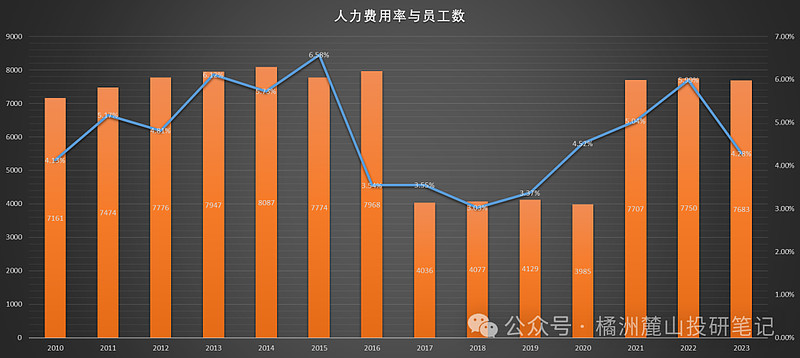

员工能效

员工能效是今年年报的一大亮点,虽然收购了乌白两座电站,但公司的实际员工总人数相对于22年还有所下降(减少了67人),人均营收与利润得到大幅度提升,人力成本费用率也是近四年最低。

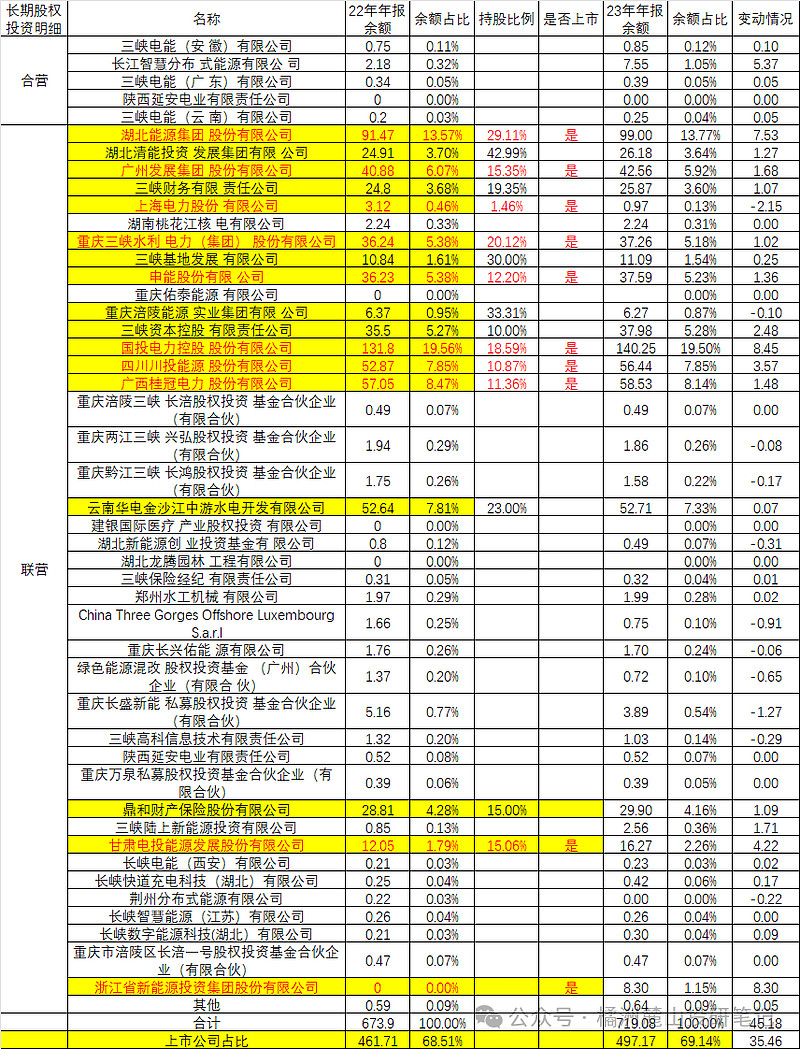

长期股权投资明细

长期股权23年为716亿,22年为671亿,净增加45亿,其中上市公司占比从68.5%提高至到了23年的69.14%。

投资与利润分配

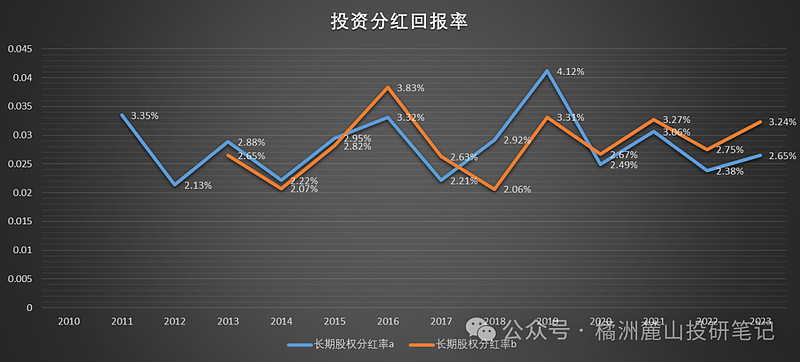

今年23年收到投资分红17.8亿,相对于22年长期投资671亿而言,回报率为2.65%,如果按累计原始投资余额计算,回报率约为3.24%(仅算分红,增值部分未计算),从金额而言该回报率仅仅比存款利息高一点点,如果从产业协调角度来看,那就不单单以分红金额来判断了。

3:疑问、发展与估值

疑问

很多朋友对长电的高负债这件事,有着很深的疑问?因为大家深受老巴和老段的投资思路影响,觉得高负债就是洪水猛兽。

首先,老巴和老段说的高负债的公司存在潜在隐患,这个其实是大家没有完全理解老巴和老段说的意思,片面的认为任何高负债都是隐患。那什么情况下,高负债不是隐患呢?个人觉得具备以下几个条件,高负债就不是隐患反而是良药。

第一个条件:持续经营时间大于贷款周期;第二个条件:营收和利润在经营期内保证稳定或增长;第三个条件:利润率远高于贷款利率;而长电很明显符合以上三个条件。

举例:如果一个生意符合以上三个条件,初始投资1w,每年营收800,扣除折旧与再投入的真实税后利润为500,最终股东拿到500。

我们通过两种方式投入,第一种是1w自己投入不借贷。另一种是自己投入2000,借贷8000共计1w投入,每年8000的利息按4%计算为320。

第一种,股东每年挣500,500/10000=5%的回报率。

第二种,股东每年挣500-320=180,180/2000=9%的回报率,明显可以看出来通过借贷放大杠杆得到的回报率要高。如果自己投1000借贷9000这样的比例去算回报率,会是多少?500-360=140,140/1000=14%,借的越多回报率越高。

未来发展战略

24年电力需求处于紧平衡状态,迎峰度夏和迎峰度冬期间,部分省级电网电力供应偏紧。“十四五”期间,公司将进一步巩固、深化和拓展新发展模式。一是产业链条上,推动“发-配-售”并举,实现产业链有效延伸(其中配电发展主要在海外)。二是能源结构上,拓展到“水风光储”多能互补,加速构建“大水电+大储能+大风光基地”发展格局。三是业务形态上,稳步布局智慧综合能源,开辟智慧综合能源产业发展新空间。四是发展区域上,将生产体系优势转化为参与国际合作和竞争的新优势,在做大做强国内业务的同时继续审慎地向国际拓展。

最新24年估值

今年并购乌白后,短期内公司暂无大型并购动作,每年的新增除了来水增加外,就靠风光储新项目拉动。

估值方法一:成本重置法:

以23年年报数据为基准:按原始总造价6718亿,目前有息负债3147亿,货币资金77亿,长期股权投资716亿,投资就是买公司本身的原则下,公司成本重置法:6718-3147+77+716=4364亿,对应总股本244.68亿,重置股价为17.81元/股。按现在单位千瓦造价1.2万计算约为8600亿,加上长期股权716亿再加净现金-3070亿,最后为6246亿,对应总股本244.68亿,重置股价为25.5元/股。

估值方法二:PE法:

从13年至今pettm,公司最高达到过29倍,最低到过10倍,近五年来基本在15至20倍之间波动。

根据最近五年以来的pe数据,保守给予15倍pe估值,平均每年真实利润(加回折旧摊销)为500亿左右,则主业估值为7500亿,长期股权按财务报表计算为716亿,货币资金77亿,有息负债3147亿,则公司估值合计为5146亿,对应总股本244.68亿,对应股价为21元/股,如果给与20倍pe,则对应股价约31元/股。

估值方法三:股息法:

预计24年利润约为300亿,按70%-90%分红率计算,预计分红210-270亿,对应每股分红金额为0.858-1.10元/股,按4%股息率计算,对应的股价范围在21.45-27.5元/股。

综合上述:24年股价在21-27之间都是正常估值区间。

#今日话题# #水电投资# $长江电力(SH600900)$ $华能水电(SH600025)$ $国投电力(SH600886)$